Актуальна податкова інформація

Який термін подання платниками єдиного податку третьої групи декларації та який строк сплати податку?

Відповідно до пункту 294.1 статті 294 ПКУ) податковим (звітним) періодом для платників єдиного податку третьої групи є календарний квартал (крім податкового періоду для податкової звітності з податку на додану вартість, визначеного пунктом 202.1 статті 202 ПКУ).

Податкові декларації, крім випадків, передбачених ПКУ, подаються за базовий звітний (податковий) період, що дорівнює календарному кварталу або календарному півріччю (у тому числі в разі сплати квартальних або піврічних авансових внесків) – протягом 40 календарних днів, що настають за останнім календарним днем звітного (податкового) кварталу (півріччя) (підпункт 49.18.2 пункту 49.18 статті 49 ПКУ).

Платники єдиного податку третьої групи сплачують єдиний податок протягом 10 календарних днів після граничного строку подання податкової декларації за податковий (звітний) квартал (пункт 295.3 статті 295 ПКУ).

Сплата єдиного податку платниками третьої групи здійснюється за місцем податкової адреси (пункт 295.4 статті 295 ПКУ).

Чи включається до складу доходу ФОП вартість безоплатно отриманих товарів?

Фізична особа-підприємець включає до складу загального оподатковуваного доходу вартість безоплатно отриманих товарів по даті їх реалізації за ціною, визначеною на рівні не нижче звичайної ціни.

При цьому, вартість безоплатно отриманих послуг включається до складу загального оподатковуваного доходу фізичної особи-підприємця за ціною не нижче звичайної по даті їх отримання.

Відповідно до пункту 177.2 статті 177 Розділу IV Податкового кодексу України, об’єктом оподаткування є чистий оподатковуваний дохід, тобто різниця між загальним оподатковуваним доходом (виручка у грошовій та негрошовій формі) i документально підтвердженими витратами, пов’язаними з господарською діяльністю такої фізичної особи-підприємця.

Тобто, до складу загального оподатковуваного доходу зараховується виручка, що надійшла фізичній особі – підприємцю як в грошовій, так і в натуральній формі, а саме:

– виручка у вигляді безготівкових грошових коштів, що надійшли на банківський рахунок чи в готівковій формі безпосередньо підприємцю чи його працівникам на місці здійснення розрахунків (в т.ч. відсотки банку);

– виручка в натуральній (негрошовій формі);

– суми штрафів і пені, отримані від інших суб’єктів підприємництва за договорами цивільно-правового характеру за порушення умов договорів та інші доходи, які пов’язані із здійсненням підприємницької діяльності.

Згідно з підпунктом 14.1.13 пункту 14.1 статті 14 ПКУ безоплатно надані товари, роботи, послуги – це:

а) товари, що надаються згідно з договорами дарування, іншими договорами, за якими не передбачається грошова або інша компенсація вартості таких товарів чи їх повернення, або без укладення таких договорів;

б) роботи (послуги), що виконуються (надаються) без висування вимоги щодо компенсації їх вартості;

в) товари, передані юридичній чи фізичній особі на відповідальне зберігання і використані нею.

Продаж (реалізація) товарів – будь-які операції, що здійснюються згідно з договорами купівлі-продажу, міни, поставки та іншими господарськими, цивільно-правовими договорами, які передбачають передачу прав власності на такі товари за плату або компенсацію незалежно від строків її надання, а також операції з безоплатного надання товарів.

Звичайна ціна – це ціна товарів (робіт, послуг), визначена сторонами договору, якщо інше не встановлено ПКУ. Якщо не доведено зворотне, вважається, що така звичайна ціна відповідає рівню ринкових цін.

Звичайні ціни визначаються у порядку, визначеному статтею 39 ПКУ.

Як подають декларації акцизного податку суб’єкти господарювання, які здійснюють роздрібний продаж підакцизних товарів в декількох пунктах продажу?

Суб’єкт господарювання роздрібної торгівлі, який здійснює реалізацію підакцизних товарів та є платником 5 відсоткового акцизного податку з реалізації суб’єктами господарювання роздрібної торгівлі підакцизних товарів, має:

перебувати на обліку та подавати Декларацію акцизного податку (наказ Міністерства фінансів України від 23.01.2015 № 14) до контролюючих органів за місцезнаходженням пунктів продажу товарів:

зазначати податкові зобов’язання акцизного податку з роздрібної торгівлі підакцизними товарами, розраховані окремо за кожним кодом території згідно з третім або додатковим (за наявності) рівнем Кодифікатора адміністративно-територіальних одиниць та територій територіальних громад, затвердженого наказом Міністерства розвитку громад та територій України від 26.11.2020 № 290 (далі – Код території) відповідного місця здійснення роздрібної торгівлі підакцизними товарами у розділі Д «Податкові зобов’язання з реалізації суб’єктами господарювання роздрібної торгівлі підакцизних товарів, а також виробниками та/або імпортерами тютюнових виробів, тютюну та промислових замінників тютюну, рідин, що використовуються в електронних сигаретах» Декларації та у Додатку 6 до Декларації – заповнюється під час здійснення роздрібної торгівлі пивом, алкогольними напоями, окремо для кожної адміністративно-територіальної одиниці, у межах якої знаходяться місця здійснення реалізації підакцизних товарів з обов’язковим зазначенням відповідного Коду території:

Відповідно до пп. 222.2.3 п. 222.3 ст. 222 Кодексу суб’єкт господарювання роздрібної торгівлі, який здійснює реалізацію підакцизних товарів, сплачує податок за місцем здійснення реалізації таких товарів на бюджетний рахунок територіальної громади, відкритий в Державній казначейській службі України для сплати акцизного податку з реалізації суб’єктами господарювання роздрібної торгівлі підакцизних товарів.

Отже, у разі якщо суб’єкт господарювання роздрібної торгівлі підакцизними товарами (алкогольними напоями), має:

один або декілька пунктів продажу, які розташовані на території підпорядкованій одному органу місцевого самоврядування

(один Код території) складає та подає Декларацію та заповнює один Додаток 6 до Декларації відповідно до цього Коду території;

має декілька пунктів продажу товарів, які розташовані на територіях підпорядкованих різним органам самоврядування (різні Коди територій), які обслуговуються різними контролюючими органами, складає та подає Декларації до кожного контролюючого органу та заповнює Додатки 6 до Декларації окремо за кожним Кодом території згідно з третім або додатковим (за наявності) рівнем Коду території адміністративно-територіальної одиниці, у межах якої знаходяться місця здійснення реалізації підакцизних товарів;

має пункти продажу що розташовані в декількох органах самоврядування (різні Коди територій), які обслуговуються одним контролюючим органом, то платник подає до такого контролюючого органу одну Декларацію з кількістю Додатків 6, що відповідає кількості Кодів територій окремо за кожним кодом території згідно з третім або додатковим (за наявності) рівнем Коду території адміністративно-територіальної одиниці, у межах якої знаходяться місця здійснення реалізації підакцизних товарів.

Чи потрібно інформувати податковий орган у раз зміни місця проживання фізичної особи-платника податку?

Відповідно до пункту 63.1 статті 63 розділу ІІ ПКУ облік платників податків ведеться з метою створення умов для здійснення контролюючими органами контролю за правильністю нарахування, своєчасністю і повнотою сплати податків, нарахованих фінансових санкцій, дотримання податкового та іншого законодавства, контроль за дотриманням якого покладено на контролюючі органи.

Дані про місце проживання фізичних осіб є обов’язковими і мають суттєве значення для реєстрації та обліку платників податків, оскільки відповідно до статті 45 Кодексу податковою адресою платника податків – фізичної особи визнається місце її проживання, за яким вона береться на облік як платник податків у контролюючому органі.

Відповідно до пункту 70.2 статті 70 ПКУ інформація про місце проживання особи вказується платником при заповненні Облікової картки фізичної особи – платника податків або Повідомлення (для фізичних осіб, які через свої релігійні переконання відмовляються від прийняття реєстраційного номера облікової картки платника податків) на момент реєстрації у Державному реєстрі фізичних осіб – платників податків або в окремому реєстрі Державного реєстру фізичних осіб – платників податків.

Таким чином, відповідно пункту 70.7 статті 70 ПКУ фізичні особи – платники податків зобов’язані подавати контролюючим органам відомості про зміну місця проживання протягом місяця з дня виникнення таких змін шляхом подання відповідної заяви за формою 5ДР.

Порядок реєстрації / внесення змін до Державного реєстру визначено Положенням про реєстрацію фізичних осіб у Державному реєстрі фізичних осіб – платників податків, затвердженим наказом Міністерства фінансів України від 29.09.2017 № 822, зареєстрованим в Міністерстві юстиції України від 25.10.2017 за № 1306/31174.

Декларування 2023

За яких випадків платник податку звільнений від подання податкової декларації про майновий стан і доходи?

Податковим кодексом передбачені випадки, за яких платник податку звільнений від подання податкової декларації.

Це стосується платників, які отримали доходи:

- від податкових агентів, які згідно з розділом IV Податкового кодексу не включаються до загального місячного (річного) оподатковуваного доходу;

- виключно від податкових агентів незалежно від виду та розміру нарахованого (виплаченого, наданого) доходу, крім випадків, прямо передбачених розділом IV Податкового кодексу;

- від операцій продажу (обміну) майна, дарування, дохід від яких відповідно до розділу IV Податкового кодексу не оподатковується, оподатковується за нульовою ставкою або при нотаріальному посвідченні договорів, за якими був сплачений податок відповідно до розділу IV Податкового кодексу;

- у вигляді об’єктів спадщини, які згідно з розділом IV Податкового кодексу оподатковуються за нульовою ставкою податку або з яких сплачено податок відповідно до п. 174.3 ст. 174 Податкового кодексу.

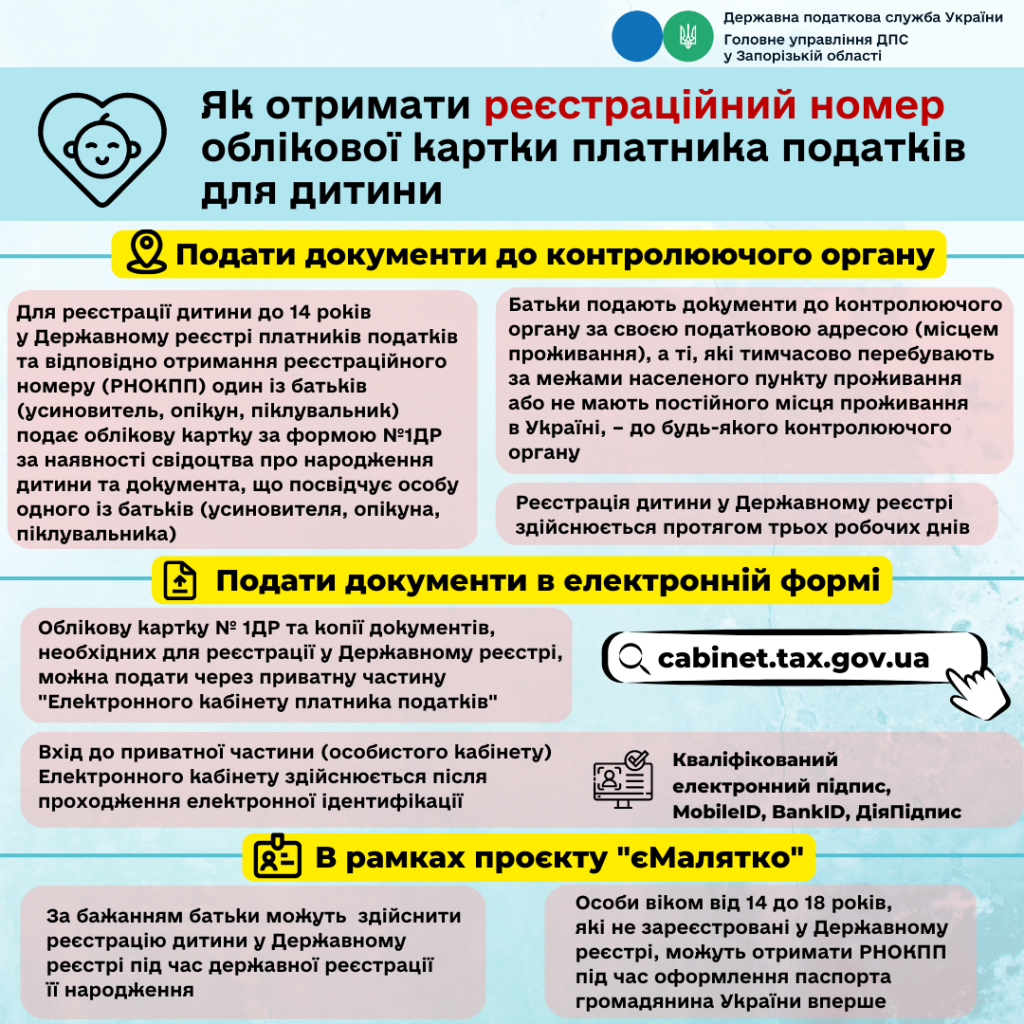

Як фізична особа може подати облікову картку № 1ДР для отримання реєстраційного номера облікової картки платника податків?

Облікову картку № 1ДР можна подати фізичній особі- платнику податків:

у паперовій формі – відповідно до пункту 70.5 статті 70 ПКУ до контролюючого органу за своєю податковою адресою (місцем проживання), а які тимчасово перебувають за межами населеного пункту проживання, – до будь-якого контролюючого органу;

та в електронній формі (з копіями підтверджуючих документів, необхідних для реєстрації у Державному реєстрі) за допомогою інформаційно-телекомунікаційної системи «Електронний кабінет» (cabinet.tax.gov.ua) (далі – Електронний кабінет).

Порядок функціонування Електронного кабінету визначається наказом Міністерства фінансів України від 14.07.2017 № 637 «Про затвердження Порядку функціонування Електронного кабінету», зареєстрованим в Міністерстві юстиції України 01.08.2017 за № 942/30810.

Вхід до Електронного кабінету здійснюється за адресою: http://cabinet.tax.gov.ua, а також через офіційний вебпортал ДПС.

Електронний кабінет складається із двох функціональних частин: відкрита (загальнодоступна) та приватна (особистий кабінет).

Вхід до приватної частини (особистого кабінету) Електронного кабінету здійснюється після проходження користувачем електронної ідентифікації онлайн з використанням кваліфікованого електронного підпису будь-якого акредитованого центру сертифікації ключів – кваліфікованого надавача електронних довірчих послуг або через Інтегровану систему електронної ідентифікації – id.gov.ua (MobileID та BankID).

Для інформаційної підтримки та допомоги платникам при користуванні Електронним кабінетом відкрита та приватна частина Електронного кабінету містять режим «Допомога», в якому розміщено інструкцію користувача по кожному режиму Електронного кабінету.

Чи мають право юридичні особи-платники єдиного податку третьої групи протягом року змінити ставку єдиного податку?

Відповідно до пункту 293.3 статті 293 ПКУ відсоткова ставка єдиного податку для платників третьої групи встановлюється у розмірі:

1) 3 відсотка доходу – у разі сплати податку на додану вартість згідно з ПКУ;

2) 5 відсотків доходу – у разі включення податку на додану вартість до складу єдиного податку.

Ставка єдиного податку, визначена для третьої групи у розмірі 3 відсотки, може бути обрана, зокрема, платником єдиного податку третьої групи, який обрав ставку єдиного податку в розмірі 5 відсотків, у разі добровільної зміни ставки єдиного податку шляхом подання заяви щодо зміни ставки єдиного податку не пізніше ніж за 10 календарних днів до початку календарного кварталу, в якому буде застосовуватися нова ставка, та реєстрації такого платника єдиного податку платником податку на додану вартість у порядку, встановленому розділом V ПКУ (підпункт «б» підпункту 4 пункту 293.8 статті 293 ПКУ).

У разі анулювання реєстрації платника податку на додану вартість у порядку, встановленому розділом V ПКУ, платники єдиного податку зобов’язані перейти на сплату єдиного податку за ставкою у розмірі 5 відсотків (для платників єдиного податку третьої групи) або відмовитися від застосування спрощеної системи оподаткування шляхом подання заяви щодо зміни ставки єдиного податку чи відмови від застосування спрощеної системи оподаткування не пізніше ніж за 15 календарних днів до початку наступного календарного кварталу, в якому здійснено анулювання реєстрації платником податку на додану вартість (підпункт 5 пункту 293.8 статті 293 ПКУ).

У разі зміни ставки єдиного податку заява подається платником єдиного податку третьої групи не пізніше ніж за 15 календарних днів до початку календарного кварталу, в якому буде застосовуватися така ставка (абзац другий пункту 298.6 статті 298 ПКУ).

Отже, юридичні особи-платники єдиного податку третьої групи, які обрали ставку єдиного податку в розмірі 5 відсотків, мають право протягом року змінити ставку на 3 відсотка за умови реєстрації платниками податку на додану вартість. Юридичні особи-платники єдиного податку третьої групи, які є платниками податку на додану вартість та оподатковують дохід за ставкою в розмірі 3 відсотка, також мають право протягом року змінити ставку на 5 відсотків за умови анулювання їх реєстрації як платників податку на додану вартість у порядку, встановленому ПКУ.

Який обмінний курс НБУ використовується ФОП на загальній системі оподаткування, якщо доходи отримані в іноземній валюті?

Сума доходів (витрат), одержаних (понесених) платником податку в іноземній валюті, розраховується шляхом перерахування її у гривні за офіційним валютним (обмінним) курсом Національного банку України, що діяв на дату фактичного одержання (понесення) таких доходів (витрат).

Порядок оподаткування доходів фізичних осіб-підприємців визначений статтею 177 Податкового кодексу України.

Згідно з пунктом 177.2 статті 177 ПКУ об’єктом оподаткування є чистий оподатковуваний дохід, тобто різниця між загальним оподатковуваним доходом (виручка у грошовій та не грошовій формі) і документально підтвердженими витратами, пов’язаними з господарською діяльністю такої фізичної особи- підприємця.

Враховуючи те, що виручкою фізичної особи- підприємця вважається дохід, отриманий у грошовій та негрошовій формі, то датою при формуванні загального оподатковуваного доходу є дата фактичного надходження коштів на банківський рахунок або у касу, тобто застосовується касовий метод.

Пунктом 177.4 статті 177 ПКУ визначено перелік витрат, безпосередньо пов’язаних з отриманням доходів фізичною особою-підприємцем від провадження господарської діяльності на загальній системі оподаткування.

Довідка про відсутність заборгованості по податкам: Як отримати?

Для отримання довідки про відсутність заборгованості з платежів, контроль за справлянням яких покладено на контролюючі органи, платник подає заяву за формою згідно з додатком 2 до Порядку надання довідки про відсутність заборгованості з платежів, контроль за справлянням яких покладено на контролюючі органи, затвердженого наказом Міністерства фінансів України від 03.09.2018 № 733, зареєстрованого у Міністерстві юстиції України 27.09.2018 за № 1102/32554.

Заява складається з обов’язковим посиланням на відповідний нормативно-правовий акт, яким передбачено необхідність підтвердження відсутності заборгованості з платежів, контроль за справлянням яких покладено на контролюючі органи, а також із зазначенням найменування суб’єкта (підприємства, установи, організації), до якого (якої) платником буде подано довідку.

Заява подається до контролюючого органу за основним місцем обліку платника в один із таких способів:

поштою;

безпосередньо до контролюючого органу;

засобами інформаційно-комунікаційної системи “Електронний кабінет”, вхід до якої здійснюється за адресою: cabinet.tax.gov.ua

Довідка (або відмова в її наданні) надаються платнику протягом 5 робочих днів з дня надходження заяви.

Підставами для відмови у наданні довідки можуть бути наявність у платника за даними контролюючих органів податкового боргу, та/або недоїмки зі сплати єдиного внеску на загальнообов’язкове державне соціальне страхування, та/або іншої заборгованості з платежів (у тому числі розстрочених, відстрочених, реструктуризованих), контроль за справлянням яких покладено на контролюючі органи.

Довідку можна отримати в один із таких способів:

безпосередньо в контролюючому органі, до якого подано заяву (видається

особисто платнику (його законному чи уповноваженому представнику);

засобами інформаційно-комунікаційної системи “Електронний кабінет”.

Бланк та зразок заяви, яка подається для отримання довідки, розміщені на субсайті ГУ ДПС у Запорізькій області за посиланням https://zp.tax.gov.ua/diialnist/mistsya-nadannya-administrativnih-poslu/

Порядок розрахунків у разі відключення електроенергії або в період ремонту РРО та ведення КОРО

Згідно з пунктом 1 глави 1 розділу II Порядку реєстрації та ведення розрахункових книжок, книг обліку розрахункових операцій, затвердженого наказом Міністерства фінансів України від 14.06.2016 № 547, суб’єкти господарювання, які здійснюють розрахункові операції в готівковій та/або безготівковій формі (із застосуванням платіжних карток, платіжних чеків, жетонів тощо) при продажу товарів (наданні послуг) у сфері торгівлі, громадського харчування та послуг, крім суб’єктів господарювання, які відповідно до рішень, затверджених власними розпорядчими документами, про те, що у випадку виходу з ладу реєстратора розрахункових операцій або відключення електроенергії проведення розрахункових операцій не здійснюється до моменту належного підключення резервного РРО або включення електроенергії, зобов’язані зареєструвати книги обліку розрахункових операцій (далі – КОРО).

Суб’єкти господарювання, які відповідно до рішень, затверджених власними розпорядчими документами, про те, що у випадку виходу з ладу РРО або відключення електроенергії проведення розрахункових операцій не здійснюється до моменту належного підключення резервного РРО або включення електроенергії, у разі необхідності та за власним бажанням можуть:

зареєструвати КОРО у порядку та строки, визначені пунктами 7, 8 глави 1 розділу II Порядку реєстрації КОРО;

скасувати реєстрацію КОРО та припинити її застосування.

Форму КОРО на РРО наведено в додатку 1 до Порядку реєстрації КОРО (пункт 3 глави 1 розділу II Порядку реєстрації КОРО).

Відповідно до п. 9 глави 4 розд. II Порядку реєстрації КОРО, у розд. 2 КОРО, зареєстрованої на РРО, обліковуються розрахункові квитанції, використані під час відключення електроенергії або в період ремонту РРО. Графи 1 – 5 заповнюються до початку використання розрахункової книжки (далі – РК), графи 6 – 8 – до початку реєстрації розрахункових операцій за допомогою РРО після відновлення постачання електроенергії чи встановлення РРО після ремонту.

Якщо початок та закінчення одного циклу використання РК при відключенні електроенергії чи на період ремонту РРО припадають на різні робочі дні, за кожний робочий день у розділі 2 КОРО на РРО здійснюються окремі записи, при цьому графи 1, 2 заповнюються тільки в перший, а графа 8 – тільки в останній день одного циклу використання РК.

Крім того, на підставі даних розрахункових квитанцій щодня здійснюються записи в розд. 1; до запису за перший день слід включити дані про відповідні суми (графи 3 – 10) за контрольною стрічкою з початку робочого дня до моменту виходу з ладу РРО або відключення електроенергії. У записі за даними фіскального звітного чека, роздрукованого після відновлення роботи на РРО, необхідно зазначити, за які попередні дати підсумовані дані в цьому фіскальному чеку (пункт 10 глави 4 розділу II Порядку реєстрації КОРО).

Згідно з пунктом 10 розділу III Порядку реєстрації та застосування реєстраторів розрахункових операцій, що застосовуються для реєстрації розрахункових операцій за товари (послуги), затвердженого наказом Міністерства фінансів України від 14.06.2016 № 547, якщо на період виходу з ладу РРО або в разі відключення електроенергії розрахункові операції проводяться з використанням КОРО та РК, після встановлення відремонтованого (резервного) РРО або відновлення постачання електроенергії необхідно провести через РРО суми розрахунків за час роботи з використанням РК, а також відповідно до контрольної стрічки (у випадку обнулення оперативної пам’яті) – за час роботи, що передував виходу РРО з ладу або відключенню електроенергії, окремо за кожною ставкою податку на додану вартість, акцизного податку або іншого податку (збору), після чого слід виконати Z-звіт. За потреби виконується операція «службове внесення» на суму готівки, що зберігається на місці проведення розрахунків.

Як відображаються в декларації акцизного податку податкові зобов’язання з акцизного податку окремо по видах тютюнових виробів?

Пунктом 10 статті 11 Закону України від 03.11.2022 року № 2710-ІХ «Про Державний бюджет України на 2023 рік» визначено, що джерелами формування спеціального фонду Державного бюджету України на 2023 рік у частині доходів є 100 відсотків надходжень акцизного податку з вироблених в Україні та з ввезених на митну територію України сигарил понад загальний обсяг, визначений в сумі 831 млн грн, виключно за умови внесення змін до Податкового кодексу України щодо удосконалення оподаткування акцизним податком сигарил, які наберуть чинності у 2023 році.

Для відображення надходжень акцизного податку з сигарил Державною казначейською службою відкриті відповідні рахунки за ККДБ 14020601 та 14030601.

Отже, у 2023 році сплата акцизного податку з сигарил повинна здійснюватися на зазначені вище рахунки.

На сьогодні діюча форма декларації акцизного податку (далі – Декларація) не передбачає відображення сум податкових зобов’язань окремо по видах тютюнових виробів (рядки Б 12 та Б 13 розділу Б Декларації).

При поданні Декларації виробниками та/або імпортерами тютюнових виробів, рекомендується в Додатку 10 до Декларації розшифровувати дані, наведені у рядках Б 12 та Б 13 розділу Б Декларації, зокрема:

по рядку Б 12 розділу Б Декларації – щодо суми податкових зобов’язань, що підлягає нарахуванню з вироблених підакцизних товарів, окремо по сигарилах та окремо по інших тютюнових виробах, рідинах, що використовуються в електронних сигаретах, тютюну;

по рядку Б 13 розділу Б Декларації – щодо суми податкових зобов’язань, що підлягає нарахуванню з ввезених підакцизних товарів, окремо по сигарилах та окремо по інших тютюнових виробах, рідинах, що використовуються в електронних сигаретах, тютюну.

Як отримати реєстраційний номер облікової картки платника податків у Державному реєстрі?

Відповідно до пункту 70.5 статті 70 ПКУ та пункту 1 розділу VII Положення фізична особа незалежно від віку (як резидент, так і нерезидент), яка не включена до Державного реєстру, зобов’язана особисто або через представника подати до відповідного контролюючого органу облікову картку фізичної особи-платника податків за формою № 1ДР (далі – Облікова картка № 1ДР) (додаток 2), яка є водночас заявою для реєстрації у Державному реєстрі, та пред’явити документ, що посвідчує особу, який містить необхідні для реєстрації реквізити (прізвище, ім’я, по батькові (за наявності), дату народження, місце народження, місце проживання, громадянство).

Іноземці та особи без громадянства для реєстрації додають до Облікової картки документ, що посвідчує особу іноземця чи особу без громадянства, та засвідчений в установленому законодавством порядку його переклад українською мовою (після пред’явлення повертається) і копію такого перекладу (крім осіб, які мають посвідки на постійне проживання або посвідки на тимчасове проживання в Україні).

Реєстрація іноземців та осіб без громадянства та/або видача документа, що засвідчує реєстрацію фізичних осіб у Державному реєстрі, здійснюється відносно осіб, які перебувають на території України на законних підставах, встановлених Законами України “Про правовий статус іноземців та осіб без громадянства”, “Про біженців та осіб, які потребують додаткового або тимчасового захисту”, та з урахуванням вимог Порядку продовження строку перебування та продовження або скорочення строку тимчасового перебування іноземців та осіб без громадянства на території України, затвердженого постановою Кабінету Міністрів України від 15 лютого 2012 року № 150, та Порядку обчислення строку тимчасового перебування в Україні іноземців, які є громадянами держав з безвізовим порядком в’їзду, затвердженого наказом Міністерства внутрішніх справ України від 20 липня 2015 року № 884, зареєстрованого в Міністерстві юстиції України 05 серпня 2015 року за № 944/27389.

Громадяни України подають документи до контролюючого органу за своєю податковою адресою (місцем проживання), а ті, які тимчасово перебувають за межами населеного пункту проживання або не мають постійного місця проживання в Україні, – до будь-якого контролюючого органу (пункт 6 розділу ІІІ Положення).

Іноземці та особи без громадянства подають документи до територіальних органів ДПС або до ДПС, а іноземці та особи без громадянства, які мають посвідку на постійне проживання або посвідку на тимчасове проживання в Україні, можуть реєструватись як платники податків у державних податкових інспекціях у районах, містах, районах у містах, об’єднаних державних податкових інспекціях, що відповідають місцю проживання в Україні, зазначеному в посвідці (пункт 8 розділу ІІІ Положення).

Облікова картка № 1ДР може бути подана через представника за наявності документа, що посвідчує особу такого представника, та документа, що посвідчує особу довірителя, або його ксерокопії (з чітким зображенням), а також довіреності, засвідченої у нотаріальному порядку, на проведення реєстрації фізичної особи у Державному реєстрі (після пред’явлення повертається) та її копії.

Якщо довірена особа є іноземцем або особою без громадянства, до документа, що посвідчує її особу, вона додатково додає засвідчений в установленому законодавством порядку його переклад українською мовою (після пред’явлення повертається) та копію такого перекладу (крім осіб, які мають посвідки на постійне проживання або посвідки на тимчасове проживання в Україні).

Облікові картки № 1ДР малолітніх осіб (до 14 років) подаються одним із батьків (усиновителем, опікуном, піклувальником) за наявності свідоцтва про народження дитини та документа, що посвідчує особу одного із батьків (усиновителя, опікуна, піклувальника). Якщо свідоцтво про народження дитини видане не українською мовою, необхідно подати засвідчений в установленому законодавством порядку переклад такого свідоцтва українською мовою (після пред’явлення повертається) та його копію.

Облікові картки № 1ДР фізичних осіб, які визнані недієздатними або обмежено дієздатними, подаються особами, які призначені опікунами (піклувальниками), за наявності документа, що посвідчує особу, яка визнана недієздатною, та документа, який посвідчує особу опікуна (піклувальника), та рішення про встановлення опіки (піклування).

Реєстрація фізичної особи у Державному реєстрі здійснюється протягом трьох робочих днів від дня подання до контролюючого органу Облікової картки № 1ДР.

У разі виявлення недостовірних даних або помилок у поданій Обліковій картці щодо внесення прізвища, імені, по батькові, дати чи місця народження, місця проживання тощо фізичній особі може бути відмовлено у реєстрації (у разі неможливості виправлення недостовірних даних або помилок у встановлений строк) або продовжено строк реєстрації до десяти робочих днів.

Чи оподатковуються податком на нерухоме майно об’єкти нежитлової нерухомості, що перебувають у власності органів місцевого самоврядування, які утримуються за рахунок бюджету, та отримують прибуток?

Об’єкти нежитлової нерухомості, що перебувають у власності органів місцевого самоврядування, які утримуються за рахунок відповідних бюджетів і отримують прибуток, оподатковуються податком на нерухоме майно, відмінне від земельної ділянки на загальних підставах.

Відповідно до підпункту «а» підпункту 266.2.2 пункта 266.2 статті 266 ПКУ не є об’єктом оподаткування податком на нерухоме майно, відмінне від земельної ділянки, об’єкти житлової та нежитлової нерухомості, які перебувають у власності органів державної влади, органів місцевого самоврядування, а також організацій, створених ними в установленому порядку, що повністю утримуються за рахунок відповідного державного бюджету чи місцевого бюджету і є неприбутковими (їх спільній власності).

Тобто, застосування установами, організаціями підпункту «а» підпункту 266.2.2 пункта 266.2 статті 266 ПКУ, можливе за умови одночасного виконання таких критеріїв:

1) створення їх органами державної влади, органами місцевого самоврядування;

2) фінансування лише за рахунок коштів державного та місцевого бюджетів;

3) отримання статусу неприбутковості.

Документом, що підтверджує статус неприбутковості, є Рішення про включення підприємства, установи, організації до Реєстру неприбуткових установ та організацій, видане контролюючим органом за їх місцезнаходженням з присвоєнням відповідної ознаки неприбутковості згідно з пунктом 5 розділу I Порядку ведення Реєстру неприбуткових установ та організацій, включення неприбуткових підприємств, установ та організацій до Реєстру та виключення з Реєстру, затвердженого постановою Кабінету Міністрів України від 13 липня 2016 року № 440.

Які встановлені строки сплати земельного податку для громадян?

Відповідно до абзацу першого пункту 286.5 статті 286 ПКУ нарахування фізичним особам сум плати за землю проводиться контролюючими органами (за місцем знаходження земельної ділянки, у тому числі право на яку фізична особа має як власник земельної частки (паю), які надсилають платнику податку у порядку, визначеному статтею 42 ПКУ, до 01 липня поточного року податкове повідомлення-рішення про внесення податку за формою, встановленою у порядку, визначеному статтею 58 ПКУ, разом із детальним розрахунком суми податку, який, зокрема, але не виключно, має містити кадастровий номер та площу земельної ділянки, розмір ставки податку та розмір пільги зі сплати податку.

Земельний податок фізичними особами сплачується протягом 60 днів з дня вручення податкового повідомлення-рішення (абзац перший пункту 287.5 статті 287 ПКУ).

Згідно з пунктом 287.9 статті 287 ПКУ у разі якщо контролюючий орган не надіслав (не вручив) податкове (податкові) повідомлення-рішення у строки, встановлені статтею 286 ПКУ, фізичні особи звільняються від відповідальності, передбаченої ПКУ за несвоєчасну сплату податкового зобов’язання.

Чи мають право юридичні особи-платники єдиного податку третьої групи здійснювати бартерні операції?

Юридичні особи-платники єдиного податку третьої групи не мають права здійснювати бартерні операції, в тому числі погашати заборгованість за відвантажені товари (виконані роботи, надані послуги) іншим способом ніж грошовим.

Відповідно до пункту 291.6 статті 291 ПКУ платники єдиного податку третьої групи повинні здійснювати розрахунки за відвантажені товари (виконані роботи, надані послуги) виключно в грошовій формі (готівковій та/або безготівковій).

Бартерна (товарообмінна) операція – це господарська операція, яка передбачає проведення розрахунків за товари (роботи, послуги) у негрошовій формі в рамках одного договору (підпункт 14.1.10 пункту 14.1 статті 14 ПКУ).

Як застосовується податкова соціальна пільга до заробітної плати, якщо заява про застосування пільги працівником була надана в середині місяця?

Згідно з підпунктом 169.2.1 пункту 169.2 статті 169 ПКУ податкова соціальна пільга застосовується до нарахованого платнику податку місячного доходу у вигляді заробітної плати тільки за одним місцем його нарахування (виплати).

Платник податку подає роботодавцю заяву про самостійне обрання місця застосування податкової соціальної пільги.

Податкова соціальна пільга починає застосовуватися до нарахованих доходів у вигляді заробітної плати з дня отримання роботодавцем заяви платника податку про застосування пільги та документів, що підтверджують таке право. Роботодавець відображає у податковій звітності всі випадки застосування або незастосування податкової соціальної пільги згідно з отриманими від платників податку заявами про застосування пільги, а також заявами про відмову від такої пільги (підпункт 169.2.2 пункту 169.2 статті 169 ПКУ).

Тобто, податкова соціальна пільга застосовується до місячного доходу, незалежно від дня подання в даному місяці заяви працівником.

Чи включається до доходу підприємства-платника єдиного податку третьої групи страхове відшкодування за пошкоджені основні засоби?

У випадку отримання юридичною особою – платником єдиного податку третьої групи страхового відшкодування за пошкоджені основні засоби, суми страхового відшкодування включаються до доходу такого платника податку у податковому періоді їх отримання.

Відповідно до підпункту 2 пункту 292.1 статті 292 ПКУ доходом платника єдиного податку для юридичної особи є будь-який дохід, включаючи дохід представництв, філій, відділень такої юридичної особи, отриманий протягом податкового (звітного) періоду в грошовій формі (готівковій та/або безготівковій); матеріальній або нематеріальній формі, визначеній пунктом 292.3 статті 292 ПКУ.

Згідно зі статтею 9 Закону України від 07 березня 1996 року № 85/96-ВР «Про страхування» зі змінами та доповненнями страхове відшкодування – страхова виплата, яка здійснюється страховиком у межах страхової суми за договорами майнового страхування і страхування відповідальності при настанні страхового випадку.

Як заповнити реквізити митної декларації в акцизних накладних при операціях по ввезенню на митну територію України підакцизних товарів?

Відповідно до пункту 232.1 статті 232 Податкового кодексу України обсяги ввезеного на митну територію України пального зараховуються до Системи електронного адміністрування реалізації пального та спирту етилового автоматично на підставі оформлених належним чином митних декларацій (далі – МД) у розрізі платників податку та умов оподаткування пального за кожним кодом товарної підкатегорії згідно з УКТ ЗЕД.

Формою акцизної накладної, затвердженої наказом Міністерства фінансів України 27.11.2020 № 729 передбачено заповнення реквізитів митної декларації, зокрема дати та номеру МД, які проставляються в розділі «Реквізити митної декларації» при заповненні та реєстрації в Єдиному реєстрі акцизних накладних за кодом операцій для складання в одному примірнику «4», платником акцизного податку під час розподілення між акцизними складами пересувними, що використовуються під час ввезення пального, або акцизними складами, які є ліцензійними митними складами, на яких здійснюється митне оформлення.

Реєстраційний номер МД є обов’язковим реквізитом електронного інвойсу, який проставляється за схемою визначеною Порядком заповнення митних декларацій за формою єдиного адміністративного документа, затвердженим наказом Міністерства фінансів України від 30.05.2012 № 651 (в редакції наказу Міністерства фінансів України від 23.09.2022 № 296), зареєстрованим в Міністерстві юстиції України 14.08.2012 за № 1372/21684.

Із змінами внесеними наказом Міністерства фінансів України від 23.09.2022 № 296 до Наказу № 651, змінилася схема проставлення реєстраційного номеру МД, а саме:

до змін – ММММММММ/РРРР/НННННН, де «ММММММММ» – код згідно з Класифікатором митних органів підрозділу митного оформлення митного органу, якому подана МД; «РРРР» – чотири цифри поточного року; «НННННН» – порядковий номер митної декларації в журналі обліку МД у порядку зростання протягом поточного року);

після змін – PPUAММММММНННННННК, де «PP» – останні 2 цифри року, в якому прийнято МД; «UAММММММ» – код згідно з Класифікатором митних органів підрозділу митного оформлення, яким прийнято МД; «ННННННН» – 7-значна цифрова (цифрово-літерна) складова реєстраційного номера МД, що не має повторюватись для відповідного восьмизначного коду підрозділу митного оформлення протягом календарного року; К – контрольний символ.

Що таке «реєстраційний номер облікової картки платника податків»?

Облік фізичних осіб-платників податків ведеться у Державному реєстрі за реєстраційними номерами облікової картки платника податків (крім осіб, які через свої релігійні переконання відмовляються від прийняття реєстраційного номера облікової картки платника податків та офіційно повідомили про це відповідний контролюючий орган і мають відмітку у паспорті).

Згідно з пунктом 63.5 статті 63 ПКУ та пункту 1 розділу II Положення про реєстрацію фізичних осіб у Державному реєстрі фізичних осіб-платників податків, затвердженого наказом Міністерства фінансів України від 29.09.2017 № 822, зареєстрованого в Міністерстві юстиції України від 25.10.2017 за № 1306/31174 всі фізичні особи-платники податків та зборів реєструються у контролюючих органах шляхом включення відомостей про них до Державного реєстру фізичних осіб- платників податків у порядку, визначеному цим Положенням.

Порядок формування реєстраційного номера облікової картки платника податків визначено розділом XIII Положення.

Формування реєстраційного номера облікової картки платника податків здійснюється ДПС на підставі відомостей, поданих фізичною особою в Обліковій картці № 1ДР.

ДПС присвоює Обліковій картці № 1ДР реєстраційний номер облікової картки платника податків, який є порядковим номером реєстрації облікової картки в Державному реєстрі.

Підтвердженням достовірності реєстраційного номера облікової картки платника податків є документ, що засвідчує реєстрацію особи у Державному реєстрі (картка платника податків), або дані про реєстраційний номер облікової картки платника податків з Державного реєстру, внесені до паспорта громадянина України або свідоцтва про народження.

Особа за власним вибором пред’являє один із зазначених документів для надання даних про реєстраційний номер облікової картки платника податків.

Особа може пред’явити копію документа, що засвідчує реєстрацію особи в Державному реєстрі, у тому числі і в електронному вигляді, за умови наявності в одержувача інформації технічної можливості здійснити перевірку відповідності реєстраційних даних фізичної особи даним Державного реєстру в електронній формі інформаційно-телекомунікаційними засобами з використанням засобів технічного та криптографічного захисту інформації відповідно до вимог законодавства з питань захисту інформації.

Перевірку достовірності формування реєстраційного номера облікової картки платника податків здійснює виключно ДПС.

Декларування 2023.

Чи можна подати декларацію про майновий стан і доходи в електронному вигляді?

У режимі «ЕК для громадян» електронний сервіс «Податкова декларація про майновий стан і доходи» дозволяє сформувати декларацію та подати її до контролюючого органу з копіями первинних документів, у т. ч. для використання права на податкову знижку.

При складанні декларації в Електронному кабінеті платника здійснюється часткове автоматичне заповнення декларації на підставі облікових даних платника, відомостей про отримані доходи, наявних у Державному реєстрі фізичних осіб та відомостей про об’єкти нерухомого чи рухомого майна.

Використання цього електронного сервісу:

– скорочує час і витрати при поданні податкової декларації;

– мінімізує помилки при заповненні декларації;

– надає можливість подання копій первинних документів як додаток до податкової декларації в онлайн-режимі.

Чи мають право на пільгу по земельному податку фізичні особи-пенсіонери, яким була призначена пенсія за віком на пільгових умовах, якщо вони не досягли пенсійного віку?

Відповідно до пункту 281.1 статті 281 ПКУ від сплати земельного податку звільняються, зокрема, особи з інвалідністю першої і другої групи; пенсіонери (за віком); ветерани війни та особи, на яких поширюється дія Закону України від 22 жовтня 1993 року № 3551-XII «Про статус ветеранів війни, гарантії їх соціального захисту» із змінами та доповненнями; фізичні особи, визнані законом особами, які постраждали внаслідок Чорнобильської катастрофи.

Абзацом двадцять четвертим статті 1 Закону України від 09 липня 2003 року № 1058-ІV «Про загальнообов’язкове державне пенсійне страхування» із змінами та доповненнями (далі – Закон № 1058) визначено, що пенсіонер – особа, яка відповідно до Закону № 1058 отримує пенсію, довічну пенсію, або члени її сім’ї, які отримують пенсію в разі смерті цієї особи у випадках, передбачених Законом № 1058.

Відповідно до частини першої статті 9 Закону № 1058 в солідарній системі призначаються такі пенсійні виплати:

1) пенсія за віком;

2) пенсія по інвалідності;

3) пенсія у зв’язку з втратою годувальника.

Абзацом першим частини першої статті 26 Закону № 1058 передбачено, що особи мають право на призначення пенсії за віком після досягнення віку 60 років та наявності страхового стажу, визначеного абзацами першим і другим частини першої статті 26 Закону № 1058.

Таким чином, фізичні особи – пенсіонери, яким була призначена пенсія за віком на пільгових умовах, не мають право на пільгу щодо сплати земельного податку, якщо вони не досягли пенсійного віку, попри те що в пенсійному посвідченні зазначено «пенсіонер за віком». Такі фізичні особи – пенсіонери мають право на пільгу щодо сплати земельного податку за земельні ділянки, що належать їм на правах приватної власності (за винятком земельних паїв), після досягнення ними пенсійного віку (60 років).

При цьому фізична особа для отримання пільги щодо сплати земельного податку має подати до контролюючого органу за місцезнаходженням земельної ділянки заяву довільної форми про надання пільги та документ, що посвідчують її право на пільгу (пенсійне посвідчення).

Які доходи включаються до загального оподатковуваного доходу ФОП на загальній системі?

Відповідно до пункту 177.2 статті 177 Податкового кодексу України, об’єктом оподаткування є чистий оподатковуваний дохід, тобто різниця між загальним оподатковуваним доходом (виручка у грошовій та негрошовій формі) i документально підтвердженими витратами, пов’язаними з господарською діяльністю такої фізичної особи – підприємця.

Враховуючи вищевикладене, до складу загального оподатковуваного доходу зараховується виручка, що надійшла фізичній особі – підприємцю як в грошовій, так і в натуральній формі, а саме:

– виручка у вигляді безготівкових грошових коштів, що надійшли на банківський рахунок чи в готівковій формі безпосередньо підприємцю чи його працівникам на місці здійснення розрахунків (в т.ч. відсотки банку);

– виручка в натуральній (негрошовій формі);

– суми штрафів і пені, отримані від інших суб’єктів підприємництва за договорами цивільно-правового характеру за порушення умов договорів та інші доходи, які пов’язані із здійсненням підприємницької діяльності.

Чи діють ліцензії, за якими під час воєнного стану не сплачено черговий платіж за ліцензію або закінчився термін дії ліцензії?

Відповідно до статті 1 Закону № 481:

ліцензія (спеціальний дозвіл) – це документ, що засвідчує право суб’єкта господарювання (у тому числі іноземного суб’єкта господарювання, який діє через своє зареєстроване постійне представництво) на провадження одного із зазначених у цьому Законі видів діяльності протягом визначеного строку;

анулювання ліцензії – позбавлення суб’єкта господарювання (у тому числі іноземного суб’єкта господарювання, який діє через своє зареєстроване постійне представництво) права на провадження діяльності, зазначеної в ліцензії.

Ліцензія анулюється, шляхом прийняття органом, який видав ліцензію, відповідного розпорядження з підстав, викладених у статті 3 та 15 Закону № 481, зокрема, але не виключно:

заяви суб’єкта господарювання (у тому числі іноземного суб’єкта господарювання, який діє через своє зареєстроване постійне представництво);

несплати чергового платежу за ліцензію.

Разом з цим статтею 18 Закону № 481 встановлено, що вважаються діючими ліцензії, за якими до припинення або скасування воєнного, надзвичайного стану на території України або за наявності обставин непереборної сили (форс – мажорних обставин) не сплачено черговий платіж за ліцензію та/або закінчився термін дії ліцензії на право:

виробництва та обігу спирту, алкогольних напоїв, тютюнових виробів та рідин, що використовуються в електронних сигаретах;

виробництва, зберігання, оптової та роздрібної торгівлі пальним та місць виробництва, зберігання, оптової та роздрібної торгівлі пальним.

Обов’язки щодо сплати чергових платежів/дії щодо продовження ліцензії мають бути виконані суб’єктом господарювання протягом 30 днів, наступних за днем припинення або скасування воєнного, надзвичайного стану в Україні.

Разом з цим, відповідно до частини дев’ятої статті 13 Закону України від 15.04.2014 № 1207-VII «Про забезпечення прав і свобод громадян та правовий режим на тимчасово окупованій території України» (із змінами) ліцензії, видані суб’єктам господарювання до набрання чинності цим Законом (а для територій України, що були тимчасово окуповані Російською Федерацією після набрання чинності цим Законом – до тимчасової окупації цієї території України) відповідно до закону про ліцензування видів господарської діяльності:

вважаються недійсними на тимчасово окупованій території;

можуть використовуватися для проведення господарської (підприємницької) діяльності на іншій території України до закінчення строку їх дії, у випадку перереєстрації таких суб’єктів, на іншій території України, у порядку, встановленому центральним органом виконавчої влади, що забезпечує формування та реалізує державну податкову політику;

не можуть бути продовженими відповідно до законодавства України, крім випадків, коли до закінчення строку дії таких ліцензій (дозволів) здійснено деокупацію відповідної тимчасово окупованої території.

Чи має право на податкову соціальну пільгу студент?

Відповідно до підпункту 169.1.3 пункту 169.1 статті 169 ПКУ, з урахуванням норм абзацу першого підпункту 169.4.1 пункту 169.4 статті 169 ПКУ студент має право на зменшення суми загального місячного оподатковуваного доходу, отримуваного від одного роботодавця у вигляді заробітної плати, на суму податкової соціальної пільги у розмірі 150 відсотків суми пільги, яка визначена підпунктом 169.1.1 пункту169.1 статті 169 ПКУ.

Разом з тим, підпунктом 169.2.3 пункту 169.2 статті 169 ПКУ передбачено, що податкова соціальна пільга не може бути застосована до заробітної плати, яку платник податку протягом звітного податкового місяця отримує одночасно з доходами у вигляді стипендії, грошового чи майнового (речового) забезпечення учнів, студентів, аспірантів, ординаторів, ад’юнктів, військовослужбовців, що виплачуються з бюджету.

Враховуючи викладене, якщо студент отримує стипендію з бюджету, то податкова соціальна пільга до заробітної плати такого платника податку не застосовується.

Разом з тим, якщо студент не отримує дохід у вигляді стипендії або отримує стипендію, яка виплачується не з бюджету, то він має право на зменшення суми загального місячного оподатковуваного доходу, отримуваного від одного роботодавця у вигляді заробітної плати, на суму податкової соціальної пільги у розмірі 150 відсотків суми пільги, яка визначена підпунктом 169.1.1 пункту 169.1 статті 169 ПКУ.

Чи може новостворена юридична особа обрати ставку єдиного податку, що передбачає сплату ПДВ?

Новостворена юридична особа, яка обрала третю групу спрощеної системи оподаткування з дня її державної реєстрації, може обрати виключно ставку єдиного податку у розмірі 5 відсотків доходу, що не передбачає сплату податку на додану вартість.

Відповідно до пункту 293.3 статті 293 глави 1 розділу ХIV ПКУ відсоткова ставка єдиного податку для платників третьої групи встановлюється у розмірі:

1) 3 відсотка доходу – у разі сплати податку на додану вартість згідно з ПКУ;

2) 5 відсотків доходу – у разі включення податку на додану вартість до складу єдиного податку.

Абзацом другим підпункту 298.1.2 п. 298.1 ст. 298 глави 1 розділу ХIV ПКУ передбачено, що зареєстровані в установленому законом порядку суб’єкти господарювання (новостворені), які протягом 10 днів з дня державної реєстрації подали заяву щодо обрання спрощеної системи оподаткування та ставки єдиного податку, встановленої для третьої групи, яка не передбачає сплату податку на додану вартість, вважаються платниками єдиного податку з дня їх державної реєстрації.

Згідно із підпунктом «б» підпункту 4 пункту 293.8 статті 293 ПКУ ставка єдиного податку, визначена для третьої групи у розмірі 3 відсотка, може бути обрана платником єдиного податку третьої групи, який обрав ставку єдиного податку в розмірі 5 відсотків, у разі добровільної зміни ставки єдиного податку шляхом подання заяви щодо зміни ставки єдиного податку не пізніше ніж за 10 календарних днів до початку календарного кварталу, в якому буде застосовуватися нова ставка, та реєстрації такого платника єдиного податку платником податку на додану вартість у порядку, встановленому розділом V ПКУ.

Відповідно до абзацу другого пункту 183.4 статті 183 ПКУ у разі зміни ставки єдиного податку відповідно до підпункту «б» підпункту 4 пункту 293.8 статті 293 ПКУ реєстраційна заява подається не пізніше ніж за 10 календарних днів до початку календарного місяця, в якому буде застосовуватися ставка єдиного податку, що передбачає сплату податку на додану вартість.

Реєстрація осіб, зазначених в абзаці другому пункту 183.4 статті 183, діє з першого числа календарного місяця, в якому буде застосовуватися ставка єдиного податку, що передбачає сплату податку на додану вартість (абзац другий пункту 183.5 статті 183 ПКУ).

За два місяці запоріжці сплатили понад сто мільйонів гривень військового збору

У січні-лютому платники податків регіону спрямували до державного бюджету 101 мільйон 300 тисяч гривень військового збору.

Як зазначив в.о. начальника Головного управління ДПС у Запорізькій області Руслан Рачинський, лише за останній місяць запоріжці направили до бюджету майже 54 мільйони.

Нагадаємо, 30 березня – останній день сплати за лютий 2023 року податковим агентом військового збору, у разі якщо оподатковуваний дохід нараховується податковим агентом, але не виплачується платнику податку.

Також зазначимо, що волонтери мають пільги з податку на доходи фізичних осіб та військового збору. Так, відповідно до підпунктів 165.1.64 та 165.1.65 пункту 165.1 статті 165 Податкового кодексу України до загального місячного (річного) оподатковуваного доходу фізичної особи-волонтера не включаються:

– кошти або вартість майна (послуг), що надаються фізичній особі-волонтеру, з якою укладено договір про провадження волонтерської діяльності, в частині витрат неприбуткової організації, що залучає до своєї діяльності волонтерів, на проведення медичного огляду та вакцинації волонтера, інших лікувально-профілактичних заходів, безпосередньо пов’язаних з наданням волонтерської допомоги такою особою відповідно до Закону України від 19 квітня 2011 року № 3236-VI “Про волонтерську діяльність”;

– відшкодування неприбутковою організацією особі-волонтеру, з якою укладено договір про провадження волонтерської діяльності, документально підтверджених витрат, пов’язаних з наданням волонтерської допомоги, у розмірі та відповідно до переліку, що передбачені статтею 11 Закону № 3236.

Головне управління ДПС у Запорізькій області

До бюджетів запорізьких громад надійшло понад чотири мільйони гривень плати за ліцензії

У січні-лютому до місцевих бюджетів регіону спрямовано 4 мільйони 111 тисяч гривень плати за ліцензії на право оптової та роздрібної торгівлі підакцизною продукцією. Як зазначив в.о. начальника Головного управління ДПС у Запорізькій області Руслан Рачинський, лише за попередній місяць суб’єкти господарювання сплатили до скарбниць майже два мільйони гривень.

Для реалізації підакцизних товарів запорізький бізнес за два місяці отримав 603 ліцензії. Зокрема, спеціалісти податкової служби видали 195 дозволів на право роздрібного продажу алкогольних напоїв, 236 документів для торгівлі тютюновими виробами, 71 – на реалізацію пива та 29 – сидру тощо. Також продовжено термін дії 1354 ліцензій, анульовано 229.

Нагадаємо, ліцензія на роздрібну торгівлю алкогольними напоями, крім сидру та перрі (без додання спирту), видається на кожний окремий електронний контрольно-касовий апарат (книгу обліку розрахункових операцій), що знаходиться у місці торгівлі.

Докладну інформацію з питань оподаткування читайте на субсайті податкової служби регіону: https://zp.tax.gov.ua/.

Головне управління ДПС у Запорізькій області

Запорізькі компанії і підприємці сплатили 407 мільйонів гривень ПДВ

Упродовж січня-лютого запорізькі суб’єкти господарювання спрямували до державного бюджету 407 мільйонів 300 тисяч гривень податку на додану вартість. Як повідомив в.о. начальника Головного управління ДПС у Запорізькій області Руслан Рачинський, у лютому надходження ПДВ склали майже 153 мільйони гривень.

За останній місяць платники регіону подали до податкової служби 5426 декларацій з ПДВ із загальним обсягом оподатковуваних операцій на суму 4,6 мільярда гривень.

Нагадаємо, 20 березня – останній день подання податкової декларації з податку на додану вартість за лютий 2023 року. А граничний термін сплати податку на додану вартість за лютий 2023 року – 30 березня.

Також зазначимо, у податковій службі працюють “гарячі лінії” територіальних органів ДПС з питань зупинення реєстрації податкової накладної/розрахунку коригування в ЄРПН: https://tax.gov.ua/others/kontakti/perelik-garyachih-liniy.

Головне управління ДПС у Запорізькій області

З прибутків підприємств Запорізької області до бюджетів надійшло понад 41 мільйон гривень

У січні-лютому підприємства, організації і установи регіону сплатили до бюджетів усіх рівнів 41 мільйон 200 тисяч гривень податку на прибуток. Як зазначив в.о. начальника Головного управління ДПС у Запорізькій області Руслан Рачинський, до державного бюджету надійшло 34 мільйони 800 тисяч гривень, до місцевих скарбниць спрямовано 6 мільйонів 400 тисяч гривень.

У лютому суб’єкти господарювання перерахували до бюджетів майже 30 мільйонів гривень податку на прибуток. Так, до держбюджету направлено 24 мільйони 600 тисяч гривень, до місцевих скарбниць – 5 мільйонів 300 тисяч гривень.

Нагадаємо, 31 березня – останній день сплати авансового внеску з податку на прибуток підприємств з пунктів обміну іноземних валют за березень 2023 року.

Реквізити рахунків для сплати податків, зборів та платежів до державного та місцевих бюджетів по Запорізькій області доступні за посиланням: https://zp.tax.gov.ua/rahunki-dlya-splati-platejiv.

Більше інформації з питань оподаткування читайте на субсайті податкової служби Запорізької області: https://zp.tax.gov.ua/.

Головне управління ДПС у Запорізькій області

Під час воєнного стану запорізький бізнес зареєстрував дві з половиною тисячі програмних РРО

За два місяці запорізькі компанії і підприємці зареєстрували 444 програмні реєстратори розрахункових операцій та 283 звичайні касові апарати.

Як повідомив в.о. начальника Головного управління ДПС у Запорізькій області Руслан Рачинський, з 24 лютого минулого року суб’єкти підприємництва регіону почали використовувати 2519 одиниць нового покоління касової техніки. Лише за останній місяць платники оформили 199 РРО в “смартфоні”, а також 122 класичні касові апарати.

Нагадаємо, програмні РРО можна безкоштовно встановити на комп’ютер, ноутбук та гаджети на платформах WEB, Android, iOS, Windows, використовуючи програмне забезпечення податкової служби: https://tax.gov.ua/baneryi/programni-rro/kerivnitstvo-koristuvacha.

Детальна інформація про програмні реєстратори розрахункових операцій – за покликанням: https://tax.gov.ua/baneryi/programni-rro/.

Головне управління ДПС у Запорізькій області