Платникам ПДВ: коли таблиця даних враховується автоматично

Платник ПДВ має право подати до контролюючого органу таблицю даних платника податку на додану вартість, в якій зазначає КВЕД, коди товарів УКТЗЕД/ДКПП, що постачаються та/або придбаваються платником податку, ввозяться на митну територію України.

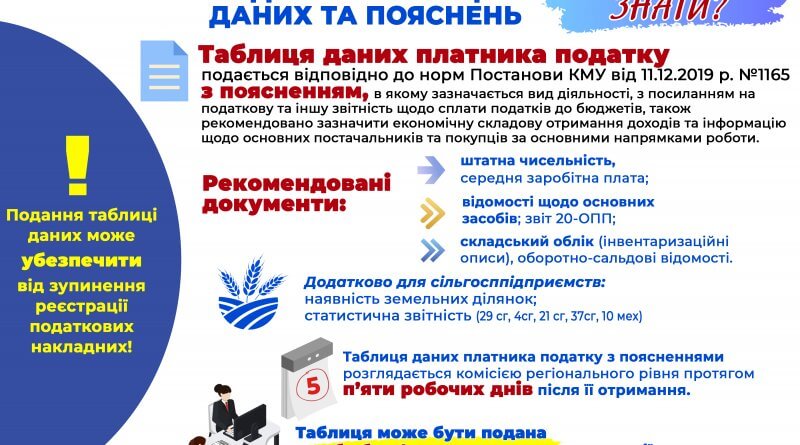

Таблиця платника враховується ДПС в автоматичному режимі у разі коли подається:

- с/г товаровиробником, якого включено до Реєстру отримувачів бюджетної дотації;

- с/г товаровиробником, який станом на 31.12.2016 застосовував спеціальний режим оподаткування відповідно до ст. 209 Податкового кодексу України та/або на умовах оренди земельної ділянки, загальна площа яких становить не менше:

- 200 га включно станом на 1 січня та які відображені у податковій звітності до 20 лютого п.р. (до 20 лютого враховується наявність таких ділянок за звітний період попереднього року) та у поданій таблиці платника податку зазначені відомості постачання (виготовлення) груп товарів УКТЗЕД 01,03,04,07,08,10,12;

- за умови, що навантаження (по всіх податках та зборах, крім митних платежів) понад 2% та збільшення на коефіцієнт не перевищує 1,4 відносно до максимального значення обсягу постачання за останні 12 місяців.

Таблиця даних платника податку, подана усіма іншими платниками ПДВ розглядається комісією регіонального рівня протягом 5 робочих днів.

У разі якщо до контролюючого органу надійшла податкова інформація, що свідчить про надання платником податку недостовірної інформації в таблиці платника податку, яка врахована, в т.ч. в автоматичному режимі, комісія контролюючого органу має право прийняти рішення про неврахування такої таблиці платника.

Зазначений порядок визначений «Порядком зупинення реєстрації податкової накладної/розрахунку коригування в Єдиному реєстрі податкових накладних», затвердженого постановою КМУ від 11.12. 2019 № 1165.

Платникам податку на прибуток: прискорена амортизація основних засобів

При визначенні об’єкта оподаткування податком на прибуток підприємств на період з 01 січня 2020 року до 31 грудня 2030 року платники податку на прибуток мають право під час розрахунку амортизації щодо основних засобів:

- четвертої групи (машини та обладнання) та п’ятої групи використовувати мінімально допустимий строк амортизації, який дорівнює два роки;

- третьої групи (передавальні пристрої) та дев’ятої групи використовувати мінімально допустимий строк амортизації, який дорівнює п’ять років.

Такі основні засоби мають одночасно відповідати таким вимогам:

– введені в експлуатацію платником в межах одного з податкових (звітних) періодів з 1 січня 2020 року до 31 грудня 2030 року;

– не були у використанні (тобто є «новими» саме для такого платника – такі необоротні активи не були відображені в обліку у складі основних засобів раніше);

– використовуються у власній господарській діяльності та не можуть продаватися або надаватися в оренду іншим особам (крім платників податків, основним видом діяльності яких є послуги з надання в оренду майна).

Зміни щодо такого порядку нарахування амортизації платниками податку на прибуток, які обліковують податкові різниці, застосовуються вже у податкових (звітних) періодах 2020 року.

Тобто платники мають право провести перерахунок амортизації щодо зазначених об’єктів, які зазначені у декларації з податку на прибуток за І квартал 2020 року та врахувати результати перерахунку в декларації за півріччя 2020 року і відобразити суми прискореної амортизації у додатку АМ до декларації за цей період.

Зазначена норма передбачена п. 431 підрозд. 4 розд. ХХ Податкового кодексу (норма внесена Законом України від 16.01.2020 № 466 та набула чинності 23.05.2020 року).

Платникам податку на прибуток: нова різниця на суму штрафів

Платники податку на прибуток, які при визначенні об’єкта оподаткування враховують податкові різниці, фінансовий результат податкового (звітного) періоду збільшують, зокрема, на суму штрафів, пені, нарахованих контролюючими органами та іншими органами державної влади за порушення вимог законодавства.

Зазначена норма передбачена п.п. 140.5.11 ст. 140 ПКУ (внесена Законом України від 16.01.2020 № 466 та набула чинності 23 травня 2020 року).

Отже, з 23.05.2020р. фінансовий результат до оподаткування збільшується на суму штрафів, пені, нарахованих контролюючими органами та іншими органами державної влади за порушення платником вимог законодавства.

Таке збільшення фінансового результату до оподаткування платники можуть відобразити у рядку 3.1.11 додатка РІ до Декларації.

За який період підприємців звільнено від сплати єдиного внеску?

За березнь, квітень та травень 2020 року тимчасово звільняються від нарахування та сплати єдиного внеску за себе:

- підприємці на загальній системі оподаткування;

- підприємці, які обрали спрощену систему оподаткування;

- особи, які провадять незалежну професійну діяльність;

- члени фермерського господарства, якщо вони не належать до осіб, які підлягають страхуванню на інших підставах.

Разом з тим, такі особи можуть прийняти самостійне рішення про сплату єдиного внеску за такий період. У такому разі інформація про сплачені суми зазначається у звітності про нарахування єдиного внеску за вказаний звітний період.

Отже, за перший квартал 2020 року мінімальний єдиний внесок для підприємців за себе складає – 2078,12 грн. (4723 грн. х 22% х 2 (за січень і лютий місяці)).

За другий квартал – 1039.06 грн. (за червень місяць).

Звертаємо увагу, що Законом України від 25.08.2020 №822-ІХ підвищено розмір мінімальної заробітної плати з 1 вересня 2020 року до 5 тисяч гривень, що впливає на мінімальний розмір єдиного внеску.

Отже, з 1 вересня 2020 року мінімальний розмір єдиного внеску становить 1100 грн. на місяць (5000 грн.х 22%).

Платникам ПДВ: новації щодо терміну реєстрації зведених ПН

Реєстрація ПН та/або РК до податкових накладних у ЄРПН повинна здійснюватися з урахуванням граничних строків:

– для зведених податкових накладних та/або розрахунків коригування до таких зведених податкових накладних, складених за операціями, визначеними п. 198.5 ст. 198 та п. 199.1 ст. 199 ПКУ, – протягом 20 календарних днів, що настають за останнім календарним днем місяця, в якому вони складені.

Така норма визначена п.п 201.10 ст. 201 ПКУ (внесена Законом України від 16.01.2020 № 466 та набула чинності 23 травня 2020 року.

Зверніть увагу, що якщо граничний день реєстрації ПН/РК в ЄРПН припадає на вихідний чи святковий день, то такий день вважається операційним, що забезпечує можливість реєстрації ПН/РК протягом періоду з 8:00 до 20:00 (наприклад 20 вересня 2020 року, яке припадає на неділю, є операційним днем).

Списання безнадійного податкового боргу

Під терміном «безнадійний» розуміється (п. 101.2 ст. 101 ПКУ):

- податковий борг платника податку, визнаного в установленому порядку банкрутом, вимоги щодо якого не були задоволені у зв’язку з недостатністю майна банкрута;

- податковий борг фізичної особи, яка:

– визнана у судовому порядку недієздатною, безвісно відсутньою або оголошена померлою, у разі недостатності майна, на яке може бути звернуто стягнення згідно із законом;

– померла, у разі недостатності майна, на яке може бути звернуто стягнення згідно із законом;

– понад 720 днів перебуває у розшуку;

- податковий борг платника податків, у тому числі податкового агента, стосовно якого минув строк давності, встановлений п. 102.4 ст. 102 ПКУ;

- податковий борг платника податків, що виник внаслідок обставин непереборної сили (форс-мажорних обставин);

- податковий борг платника податків, щодо якого до Державного реєстру внесено запис про його припинення на підставі рішення суду;

- податковий борг банку, щодо якого наявне рішення Фонду гарантування вкладів фізичних осіб про затвердження звіту про завершення ліквідації банку або рішення НБУ про затвердження ліквідаційного балансу, ухвалення остаточного звіту ліквідатора і завершення ліквідаційної процедури.

Списанню підлягає безнадійний податковий борг, у тому числі пеня та штрафні санкції, нараховані на такий податковий борг (п. 101.1 ст. 101 ПКУ).

Контролюючі органи щокварталу здійснюють списання безнадійного податкового боргу. Порядок списання безнадійного податкового боргу платників податків затверджений наказом Міністерства доходів і зборів України від 10.10.2013 № 577.

Також, згідно зі ст. 97 ПКУ безнадійним вважається борг, що залишився непогашеним після ліквідації платника податків, не пов’язаної з банкрутством. Порядок списання такого податкового боргу визначено постановою КМУ від 27.12.2010 № 1231.

Списання безнадійного податкового боргу здійснюється за результатами розгляду документів, наданих платником податків, виключно головними управліннями ДПС в областях та м. Києві, Офісом великих платників податків ДПС.

Платникам податку на прибуток: коли господарська операція є контрольованою

Контрольованими операціями є господарські операції платника податків, що можуть впливати на об’єкт оподаткування податком на прибуток підприємств платника податків (п.п. 39.2.1.1 ст. 39 ПКУ), а саме:

а) господарські операції, що здійснюються з пов’язаними особами- нерезидентами, в тому числі у випадках, визначених п.п. 39.2.1.5 ст. 39 ПКУ;

б) зовнішньоекономічні господарські операції з продажу та/або придбання товарів та/або послуг через комісіонерів-нерезидентів;

в) господарські операції, що здійснюються з нерезидентами, зареєстрованими у державах (на територіях), включених до переліку держав (територій), затвердженого КМУ відповідно до п.п. 39.2.1.2 ст. 39 ПКУ, або які є резидентами цих держав;

г) господарські операції, що здійснюються з нерезидентами, які не сплачують податок на прибуток (корпоративний податок), у тому числі з доходів, отриманих за межами держави реєстрації таких нерезидентів, та/або не є податковими резидентами держави, в якій вони зареєстровані як юридичні особи. Перелік організаційно-правових форм таких нерезидентів в розрізі держав (територій) затверджується КМУ (постанова КМУ від 04.07.17 №480).

ґ) господарські операції (у тому числі внутрішньогосподарські розрахунки), що здійснюються між нерезидентом та його постійним представництвом в Україні.

Господарські операції визнаються контрольованими, якщо одночасно виконуються такі умови (п. 39.2.1.7 ст. 39 ПКУ):

- річний дохід платника податків від будь-якої діяльності, визначений за правилами бухгалтерського обліку, перевищує 150 мільйонів гривень (за вирахуванням непрямих податків) за відповідний податковий (звітний) рік;

- обсяг таких господарських операцій платника податків з кожним контрагентом, визначений за правилами бухгалтерського обліку, перевищує 10 мільйонів гривень (за вирахуванням непрямих податків) за відповідний податковий (звітний) рік.

Господарські операції, що здійснюються між нерезидентом та його постійним представництвом в Україні, визнаються контрольованими, якщо обсяг таких господарських операцій, визначений за правилами бухгалтерського обліку, перевищує 10 мільйонів гривень (за вирахуванням непрямих податків) за відповідний податковий (звітний) рік.

Де можна ознайомитись з інформацією про суб’єктів господарювання, у яких є податковий борг?

На офіційному вебпорталі ДПС (https://tax.gov.ua) оприлюднюється інформація про суб’єктів господарювання, які мають податковий борг, з якою можна ознайомитись за посиланням: Головна/Відкриті дані/Інформація про суб’єктів господарювання, які мають податковий борг.

Крім того, на офіційному вебпорталі ДПС працює електронний сервіс «Дізнайся більше про свого бізнес-партнера», який розміщено на головній сторінці вебпорталу (https://tax.gov.ua/businesspartner).

Для перевірки надійності ділового партнера, зокрема, щодо сумлінності у сплаті податків, достатньо ввести відому інформацію в одне з полів або в обидва поля і система повідомить інформацію щодо відсутності або наявності боргу у платника податків.

Меню «Стан розрахунків з бюджетом» приватної частини (особистого кабінету) Електронного кабінету надає платнику податків з використанням кваліфікованого електронного підпису, отриманого у будь-якого Кваліфікованого надавача електронних довірчих послуг, доступ до своїх особових рахунків із сплати податків, зборів та інших платежів.

Платникам ПДВ: новації щодо терміну реєстрації зведених ПН

Реєстрація ПН та/або РК до податкових накладних у ЄРПН повинна здійснюватися з урахуванням граничних строків:

– для зведених податкових накладних та/або розрахунків коригування до таких зведених податкових накладних, складених за операціями, визначеними п. 198.5 ст. 198 та п. 199.1 ст. 199 ПКУ, – протягом 20 календарних днів, що настають за останнім календарним днем місяця, в якому вони складені.

Така норма визначена п.п 201.10 ст. 201 ПКУ (внесена Законом України від 16.01.2020 № 466 та набула чинності 23 травня 2020 року.

Зверніть увагу, що якщо граничний день реєстрації ПН/РК в ЄРПН припадає на вихідний чи святковий день, то такий день вважається операційним, що забезпечує можливість реєстрації ПН/РК протягом періоду з 8:00 до 20:00 (наприклад 20 вересня 2020 року, яке припадає на неділю, є операційним днем).

Реєстрація програмних РРО: що необхідно знати

Суб’єкт господарювання, який має намір зареєструвати програмний реєстратор розрахункових операцій, повинен перебувати на обліку в контролюючому органі.

Також на обліку має перебувати його господарська одиниця, де буде використовуватись програмний РРО, про яку суб’єкт господарювання повідомляє контролюючий орган відповідно до вимог п. 63.3 ст. 63 ПКУ.

Реєстрація програмного РРО здійснюється на підставі Заяви про реєстрацію програмного реєстратора розрахункових операцій за формою № 1-ПРРО (J/F 1316602), що подається у електронній формі через Електронний кабінет (портальне рішення для користувачів або програмного інтерфейсу (АРІ)) або засобами телекомунікацій.

Інструкція щодо заповнення та подання заяви про реєстрацію програмного РРО за формою № 1-ПРРО (J/F 1316602) через Електронний кабінет розміщена за посиланням: Головна>БАНЕР>Програмні РРО>Форми ПРРО>Інструкції щодо заповнення та подання форми № 1-ПРРО через Електронний кабінет.

Після включення програмного РРО до реєстру програмних реєстраторів розрахункових операцій він може використовуватись суб’єктом господарювання.

Про сертифікати електронних підписів та/або печаток, що будуть використовуватись для програмного РРО, суб’єкт господарювання повідомляє згідно з Порядком обміну електронними документами з контролюючими органами, затвердженим наказом МФУ від 06.06.2017 № 557 (у редакції від 01.06.2020 № 261).

Інструкція щодо заповнення Повідомлення про надання інформації щодо кваліфікованого сертифіката відкритого ключа (для повідомлень щодо сертифікатів відкритих ключів, які застосовуються в ПРРО) за формою J/F1391801 розміщена на банері «Програмні РРО» за посиланням: Головна>БАНЕР>Програмні РРО>Форми ПРРО>Інструкції щодо заповнення форм.

Реєстрація касира в розділі «Програмний РРО» Електронного кабінету здійснюється шляхом подання повідомлення про надання інформації щодо кваліфікованого сертифіката відкритого ключа (форма J/F 1391801), що розміщена за посиланнями:

– Головна>Електронна звітність>Платникам податків про електронну звітність>Інформаційно-аналітичне забезпечення>Реєстр форм електронних документів/Реєстр форм електронних документів (перелік сервісних запитів для юридичних осіб)/j1391801;

– Головна>Електронна звітність>Платникам податків про електронну звітність>Інформаційно-аналітичне забезпечення>Реєстр форм електронних документів/Реєстр форм електронних документiв (перелік сервісних запитів для фізичних осіб)/f1391801.

На що звернути увагу підприємцям щодо сплати єдиного внеску?

- За березень, квітень та травень 2020 року тимчасово звільняються від нарахування та сплати єдиного внеску за себе:

- підприємці на загальній системі оподаткування;

- підприємці, які обрали спрощену систему оподаткування;

- особи, які провадять незалежну професійну діяльність;

- члени фермерського господарства, якщо вони не належать до осіб, які підлягають страхуванню на інших підставах.

Разом з тим, такі особи можуть прийняти самостійне рішення про сплату єдиного внеску за такий період. У такому разі інформація про сплачені суми зазначається у звітності про нарахування єдиного внеску за вказаний звітний період.

Отже, за перший квартал 2020 року мінімальний єдиний внесок для підприємців за себе складає – 2078,12 грн (4723 грн х 22% х 2 (за січень і лютий місяці).

За другий квартал – 1039,06 грн (за червень).

- Законом України від 25.08.2020 №822-ІХ підвищено розмір мінімальної заробітної плати з 1 вересня 2020 року до 5 тисяч гривень, що впливає на мінімальний розмір єдиного внеску.

Отже, з 1 вересня 2020 року мінімальний розмір єдиного внеску становить 1100 грн на місяць (5000 грн х 22%).

Змінилася максимальна величина доходу, на яку нараховується єдиний внесок, що становить 15 розмірів мінімальної заробітної плати (75000 грн). Отже, з 01.09.2020 максимальний єдиний внесок на місяць – 16 500 грн (75 000 х 22%).

Нагадаємо, з січня 2020 року мінімальна заробітна плата – 4723 грн; мінімальний розмір єдиного внеску на місяць за січень-серпень 2020 року – 1039,06 грн.

- Підприємці – платники єдиного податку та підприємці, що застосовують загальну систему оподаткування зобов’язані сплачувати єдиний внесок, нарахований за календарний квартал, до 20 числа місяця, що настає за кварталом, за який сплачується єдиний податок (абз. третій част. восьмої ст. 9 Закону України від 08.07.2010 № 2464-VI «Про збір та облік єдиного внеску на загальнообов’язкове державне соціальне страхування»).

Отже, граничний термін сплати єдиного внеску за себе підприємцями – 19 число місяця, що настає за кварталом, за який сплачується єдиний внесок.

Якщо останній строк сплати єдиного внеску припадає на вихідний (святковий) день, то останнім днем сплати вважається перший робочий день, що настає за таким вихідним (святковим) днем (п. 12 розділу ІV Інструкції затвердженої наказом МФУ від 20.04.2015 № 449).

ГУ ДПС у Запорізькій області