Актуальна податкова інформація

Де платник податків може знайти інформацію стосовно своїх бізнес-партнерів?

На офіційному вебпорталі ДПС працює електронний сервіс “Дізнайся більше про свого бізнес-партнера”, який розміщено на головній сторінці вебпорталу (https://tax.gov.ua/businesspartner).

Для перевірки надійності ділового партнера, зокрема, щодо сумлінності у сплаті податків, достатньо ввести відому інформацію в одне з полів або в обидва поля і система здійснить пошук у базах даних, доступних для публічного використання та повідомить про результати пошуку з зазначенням інформації щодо відсутності або наявності боргу у платника податків.

У полі “Податковий номер” вказується код за ЄДРПОУ/реєстраційний номер облікової картки платника податків/серія та/або номер паспорта (для фізичних осіб – платників податків, які мають відмітку у паспорті про право здійснювати платежі за серією та/або номером паспорта).

У полі “Найменування/прізвище, ім’я, по батькові платника податків” зазначається повністю точна назва платника податків.

Оновлення інформації на сайті щодо стану розрахунків платника податків з бюджетом (про наявність заборгованості) відбувається щоденно, крім вихідних та святкових днів, після проведення розрахунків зведених показників в центральній базі даних за результатами попереднього банківського дня.

Яким чином повернути помилково сплачені суми єдиного внеску?

Згідно з пунктом 5 Порядку зарахування у рахунок майбутніх платежів єдиного внеску на загальнообов’язкове державне соціальне страхування або повернення надміру та/або помилково сплачених коштів, затвердженого наказом Міністерства фінансів України від 23.07.2021 № 417, повернення сум єдиного внеску здійснюється у випадках:

1) надмірної або помилкової сплати сум єдиного внеску та/або застосованих фінансових санкцій на належний рахунок 3556;

2) помилкової сплати сум єдиного внеску та/або застосованих фінансових санкцій не на належний рахунок 3556;

3) помилкової сплати сум єдиного внеску та/або застосованих фінансових санкцій на бюджетний рахунок за надходженнями;

4) помилкової сплати податкових зобов’язань з податків, зборів, штрафних (фінансових) санкцій та пені, передбачених ПКУ та іншими законами, на рахунок 3556;

5) виявлення технічної та/або методологічної помилки за сумами, які були зараховані на рахунок 3556 з єдиного рахунку.

Відповідно до п. 6 Порядку повернення здійснюється на підставі заяви про повернення коштів з рахунків 3556 (далі – Заява).

У випадках, передбачених підпунктами 1, 2 та 4 пункту 5 Порядку, заява про повернення коштів з рахунків 3556 (далі – Заява) подається до територіального органу ДПС за місцем обліку надміру та/або помилково сплачених коштів, за формою, визначеною у додатку 1 до Порядку.

Повернення єдиного внеску у випадку, передбаченому підпунктом 3 пункту 5 Порядку, здійснюється відповідно до вимог статті 43 ПКУ.

Заява може бути подана платником до територіального органу ДПС в електронній формі через електронний кабінет та з дотриманням вимог законодавства у сферах захисту інформації, електронних довірчих послуг та електронного документообігу.

До Заяви платник обов’язково додає копію розрахункового документа (квитанції, платіжного доручення тощо), що підтверджує сплату коштів на рахунок 3556 (до Заяви в електронній формі – електронну копію зазначеного документа). Копія цього документа завіряється платником особисто.

У разі надходження Заяви самостійний структурний підрозділ територіального органу ДПС, на який покладено функцію адміністрування єдиного внеску, у строк не більше ніж десять робочих днів з дати надходження до територіального органу ДПС Заяви проводить перевірку наданої платником інформації та формує висновок про повернення коштів з рахунків 3556 (далі – Висновок) за формою згідно з додатком 2 до Порядку або приймає рішення про відмову у задоволенні Заяви (пункт 9 Порядку).

У випадках невідповідності Заяви формі, визначеній у додатку 1 до Порядку; недостовірності викладеної у Заяві інформації; подання Заяви не за місцем обліку надміру та/або помилково сплачених сум єдиного внеску; наявності у платника заборгованості із сплати єдиного внеску та/або фінансових санкцій; ненадання документа, що додається до Заяви згідно з пунктом 6 Порядку, – Заява залишається без задоволення. (пункт 10 Порядку).

У разі відмови в задоволенні Заяви самостійний структурний підрозділ територіального органу ДПС, на який покладено функцію адміністрування єдиного внеску, у терміни, визначені пунктом 9 Порядку, надає платнику повідомлення з відмовою у поверненні коштів за підписом керівника цього підрозділу із зазначенням причин такої відмови. У разі подання Заяви в електронній формі таке повідомлення надається через електронний кабінет (пункт 11 Порядку).

Згідно з нормами пункту 12 Порядку у разі якщо за результатами розгляду Заяви встановлено правомірність повернення коштів самостійний структурний підрозділ територіального органу ДПС, на який покладено функцію адміністрування єдиного внеску, формує та реєструє в Журналі реєстрації заяв про повернення надміру або помилково сплачених коштів Висновок, який засобами інформаційно-телекомунікаційної системи діловодства (або у паперовій формі) надсилає до самостійного структурного підрозділу територіального органу ДПС, на який покладено функцію ведення бухгалтерського обліку.

На підставі Висновку та за умови наявності поточних надходжень за день на рахунку 3556 за відповідним символом звітності, у строк не пізніше ніж три робочих дні з дня його отримання самостійний структурний підрозділ територіального органу ДПС, на який покладено функцію ведення бухгалтерського обліку, засобами системи дистанційного обслуговування “Клієнт казначейства – Казначейство” формує у встановленому порядку розрахунковий документ на повернення коштів з рахунку 3556, на який їх було сплачено, та подає його до відповідного головного управління Державної казначейської служби України в Автономній Республіці Крим, області, місті Києві, Севастополі, яке виконує розрахунковий документ територіального органу ДПС за рахунок поточних надходжень за день на відповідний рахунок 3556 (пункт 13 Порядку).

Повернення коштів, які були надміру та/або помилково сплачені на рахунки 3556, відкриті за символами звітності, які втратили чинність, у зв’язку з чим такі рахунки закрито, здійснюється з рахунків 3556, відкритих за символом звітності “204”, у тому числі за рахунок поточних надходжень на такі рахунки (пункт 14 Порядку).

Повернення платникам коштів здійснюється за рахунок поточних надходжень на рахунок 3556, на який сплачено кошти, що повертаються, крім випадку, визначеного у пункті 14 Порядку (пункт 15 Порядку).

З метою повернення коштів самостійний структурний підрозділ територіального органу ДПС, на який покладено функцію ведення бухгалтерського обліку, формує у встановленому порядку розрахункові документи у порядку черговості отримання Висновків у розрізі символів звітності.

Щодо особливостей зазначення у податковій накладній / розрахунку коригування до податкової накладної коду товару згідно з УКТ ЗЕД у зв’язку із застосуванням нової версії кодів товарів згідно з УКТ ЗЕД (версії 2022 року)

З 01.01.2023 починають застосовуватися коди товарів згідно з УКТ ЗЕД (версії 2022 року), затверджені Законом України від 19 жовтня 2022 року № 2697-IX «Про Митний тариф України» (далі – Закон № 2697).

Оскільки окремі позиції кодів товарів згідно з УКТ ЗЕД (версії 2022 року) зазнали змін у порівнянні з кодами товарів згідно з УКТ ЗЕД (версії 2017 року), чинними до 31.12.2022(включно), наказом Державної митної служби України від 23.11.2022 № 513, який також набуває чинності з 01.01.2023, затверджено Перехідні таблиці від УКТ ЗЕД версії 2017 року до УКТ ЗЕД версії 2022 року.

Складання податкової накладної

Починаючи з 01.01.2023, при здійсненні операцій з постачання товарів на митній території України, графа 3.1 (код товару згідно з УКТ ЗЕД) розділу Б податкової накладної має заповнюватися з урахуванням таких особливостей:

у разі здійснення операції з постачання товару, придбаного на митній території України або ввезеного на митну територію України до 31.12.2022 (включно), у графі 3.1 (код товару згідно з УКТ ЗЕД) розділу Б податкової накладної зазначається код відповідного товару згідно з УКТ ЗЕД (версії 2017 року), що був вказаний у митній декларації, оформленій при його ввезенні на митну територію України або у податковій накладній, отриманій від постачальника при придбанні такого товару;

у разі здійснення операції з постачання товару, придбаного на митній території України або ввезеного на митну територію України, починаючи з 01.01.2023, у графі 3.1 (код товару згідно з УКТ ЗЕД) розділу Б податкової накладної зазначається код відповідного товару згідно з УКТ ЗЕД (версії 2022 року), що визначений у митному тарифі України, встановленому Законом № 2697;

у разі здійснення операції з постачання одночасно товару, придбаного на митній території України або ввезеного на митну територію України як до 31.12.2022 (включно), так і, починаючи з 01.01.2023, а саме з однаковим найменуванням, але з різними кодами товару згідно з УКТ ЗЕД, у розділі Б податкової накладної заповнюються два окремі рядки, зокрема у графі 3.1 (код товару згідно з УКТ ЗЕД) яких зазначається:

в одному – код відповідного товару згідно з УКТ ЗЕД (версії 2017 року), придбаного на митній території України / ввезеного на митну територію України до 31.12.2022 (включно);

в другому – код відповідного товару згідно з УКТ ЗЕД (версії 2022 року), придбаного на митній території України / ввезеного на митну територію України, починаючи з 01.01.2023.

Складання розрахунку коригування до податкової накладної

Якщо, починаючи з 01.01.2023, відбувається зміна кількості або вартості товарів, поставлених до вказаної дати, то у графі 4.1 (код товару згідно з УКТ ЗЕД) розділу Б розрахунку коригування до податкової накладної, що була попередньо складена за операцією з постачання таких товарів, платнику ПДВ (постачальнику) слід зазначити код відповідного товару згідно з УКТ ЗЕД (версії 2017 року), вказаний у податковій накладній, що коригується.

З 1 січня 2023 – нова форма декларації з податку на нерухоме майно

У 2023 році запроваджується нова форма податкової декларації з податку на нерухоме майно, відмінне від земельної ділянки.

Наказом Міністерства фінансів України від 10.11.2022 № 371 «Про внесення змін до форми Податкової декларації з податку на нерухоме майно, відмінне від земельної ділянки», зареєстрованим у Міністерстві юстиції України 28 листопада 2022 року за № 1484/38820 (далі – наказ № 371), зі змінами, внесеними наказом Міністерства фінансів України від 05.12.2022 № 412 «Про затвердження Змін до наказу Міністерства фінансів України від 10 листопада 2022 року № 371», зареєстрованим у Міністерстві юстиції України 07 грудня 2022 року за № 1537/38873 (далі – наказ № 412), затверджено нову редакцію податкової декларації з податку на нерухоме майно, відмінне від земельної ділянки.

Основні зміни, що містяться у новій формі декларації:

передбачена можливість зазначити код Кодифікатора адміністративно-територіальних одиниць та територій територіальних громад (КАТОТТГ) замість коду за КОАТУУ (у додатках 1 та 2);

декларацію доповнено інформацією щодо:

– адреси місць розташування об’єктів оподаткування (колонка 4 розділу І у додатках 1 та 2);

– строку користування податковою пільгою у звітному періоді (колонки 20 –21 розділу І додатка 1, колонки 19 – 20 розділу І додатка 2);

– деталізації нарахованих до збільшення сум податкового зобов’язання згідно з п. 50.4 ст. 50 Податкового кодексу України (рядки 5.1, 5.2 розділу ІІ у додатках 1 та 2).

Нова форма декларації застосовуватиметься з 01.01.2023.

Накази № 371, № 412 розміщені на вебпорталі ДПС у розділі «Законодавство / Податки, збори, платежі / Місцеві податки / Податок на нерухоме майно, відмінне від земельної ділянки / Нормативно-правові акти» за посиланням https://tax.gov.ua/zakonodavstvo/podatki-ta-zbori/mistsevi-podatki/podatok-na-neruhome-mayno–/normativno-pravovi-akti/.

Форма декларації у редакції наказу № 371 зі змінами, внесеними наказом № 412, розміщена у розділі «Законодавство / Податки, збори, платежі / Місцеві податки / Податок на нерухоме майно, відмінне від земельної ділянки / Форми звітності» за посиланням https://tax.gov.ua/zakonodavstvo/podatki-ta-zbori/mistsevi-podatki/podatok-na-neruhome-mayno–/formi-zvitnosti/.

Яким чином юридичні особи обчислюють та сплачують транспортний податок?

Згідно з підпунктом 267.1.1 пункту 267.1 статті 267 ПКУ платниками транспортного податку є фізичні та юридичні особи, в тому числі нерезиденти, які мають зареєстровані в Україні згідно з чинним законодавством власні легкові автомобілі, що відповідно до підпункту 267.2.1 пункту 267.2 статті 267 ПКУ є об’єктами оподаткування.

Об’єктом оподаткування є легкові автомобілі, з року випуску яких минуло не більше п’яти років (включно) та середньоринкова вартість яких становить понад 375 розмірів мінімальної заробітної плати, встановленої законом на 1 січня податкового (звітного) року (підпункт 267.2.1 пункт 267.2 статті 267 ПКУ).

При оформленні правочину про набуття права власності, відповідно до ст. 210 Цивільного кодексу України правочин підлягає державній реєстрації у випадках, встановлених законом. Такий правочин вважається вчиненим з моменту його державної реєстрації. Перелік органів, які здійснюють державну реєстрацію, порядок реєстрації, а також порядок ведення відповідних реєстрів встановлюються законом.

Згідно з підпунктом 267.6.4 пункту 267.6 статті 267 ПКУ платники податку-юридичні особи самостійно обчислюють суму податку станом на 1 січня звітного року і не пізніше 20 лютого цього ж року подають контролюючому органу за місцем реєстрації об’єкта оподаткування декларацію за формою, встановленою у порядку, передбаченому статтею 46 ПКУ, з розбивкою річної суми рівними частками поквартально.

Щодо об’єктів оподаткування, придбаних протягом року, декларація юридичною особою-платником подається протягом місяця з дня виникнення права власності на такий об’єкт, а податок сплачується починаючи з місяця, в якому виникло право власності на такий об’єкт.

З 1 січня 2023 року – авансові внески з податку на прибуток за пункти обміну іноземної валюти

Сплати авансових внесків з податку на прибуток підприємств за структурні підрозділи, які здійснюють торгівлю валютними цінностями у готівковій формі (Закон України від 3 листопада 2022 року № 2720-ІХ «Про внесення змін до Податкового кодексу України та інших законів України щодо особливостей оподаткування діяльності з торгівлі валютними цінностями у готівковій формі»).

З 1 січня 2023 року передбачено сплату авансових внесків з податку на прибуток за кожний пункт обміну іноземної валюти, внесений до Реєстру пунктів обміну іноземної валюти, у розмірі:

трьох МЗП за кожний пункт обміну іноземної валюти, розташований у населеному пункті, чисельність населення якого перевищує 50 тисяч;

однієї МЗП, за кожний пункт обміну іноземної валюти, розташований в інших населених пунктах або за межами населених пунктів.

Протягом 2023 року платники податку сплачуватимуть такі авансові внески з урахуванням таких особливостей:

– з 1 січня 2023 року по 30 червня 2023 року – із застосуванням коефіцієнта 0,33;

– з 1 липня 2023 року по 31 грудня 2023 року – із застосуванням коефіцієнта 0,66.

Сплачена протягом звітного (податкового) року сума авансових внесків зменшуватиме податок на прибуток підприємств, розрахований за результатами такого звітного (податкового) року у сумі, що не перевищує суму нарахованого податкового зобов’язання за такий податковий (звітний) період.

Хто має право здійснювати ремонт РРО?

Відповідно до статті 2 Закону України від 06 липня 1995 року №265/95 – ВР “Про застосування реєстраторів розрахункових операцій у сфері торгівлі, громадського харчування та послуг” (зі змінами та доповненнями) центр сервісного обслуговування – суб’єкт господарювання, який за договором з постачальником надає послуги щодо введення в експлуатацію, технічного обслуговування, гарантійного, післягарантійного ремонту реєстраторів розрахункових операцій.

Якими нормативними актами передбачено проведення працівниками податкового органу хронометражів виручки під час здійснення фактичних перевірок?

Діяльність органів ДПС регламентована Конституцією України, Податковим кодексом України, іншими законодавчими та нормативно-правовими актами.

Відповідно до підпункту 75.1.3 пункту 75.1 статті 75 ПКУ фактична перевірка – це перевірка, що здійснюється за місцем фактичного провадження платником податків діяльності, розташування господарських або інших об’єктів права власності такого платника. Така перевірка здійснюється контролюючим органом щодо дотримання норм законодавства з питань регулювання обігу готівки, порядку здійснення платниками податків розрахункових операцій, ведення касових операцій, наявності ліцензій, свідоцтв, у тому числі про виробництво та обіг підакцизних товарів, дотримання роботодавцем законодавства щодо укладення трудового договору, оформлення трудових відносин з працівниками (найманими особами).

Пунктом 80.8 статті 80 ПКУ передбачено, що під час проведення перевірки посадовими особами, які здійснюють таку перевірку, може проводитися хронометраж господарських операцій. За результатами хронометражу складається довідка, яка підписується посадовими особами контролюючого органу та посадовими особами суб’єкта господарювання або його представника та/або особами, що фактично здійснюють господарські операції.

Строки проведення фактичної перевірки встановлені статтею 82 ПКУ.

Встановлено, що тривалість перевірок, визначених статтею 82 ПКУ, не повинна перевищувати 10 діб.

Враховуючи вищевикладене, зазначаємо, що питання щодо проведення хронометражів виручки суб’єктів господарювання під час здійснення фактичних перевірок врегульовано нормами ПКУ.

При цьому, тривалість проведення хронометражу не повинна перевищувати тривалості фактичної перевірки.

Чи необхідна електронна печатка при застосуванні програмних РРО?

Суб’єкт господарювання самостійно приймає рішення, який засіб буде застосовувати в ПРРО – удосконалений/кваліфікований електронний підпис або удосконалену/кваліфіковану електронну печатку.

В залежності від обраного засобу суб’єкт господарювання надсилає до ДПС відповідне електронне повідомлення.

Таке повідомлення містить дані про сертифікати електронних підписів та/або печаток, що використовуються ПРРО, які включаються до Реєстру ПРРО та, відповідно, дозволені для застосування в цьому ПРРО.

Термін дії електронних ключів автоматично продовжується на один рік

У зв’язку із введенням воєнного стану в Україні запроваджено механізм автоматичного продовження терміну дії електронних ключів, виданих органами податкової служби.

Так, відповідно до постанови Кабінету Міністрів України від 17 березня 2022 року № 300 “Деякі питання забезпечення безперебійного функціонування системи надання електронних довірчих послуг” Кваліфікованим надавачем електронних довірчих послуг Державної податкової служби України здійснюється автоматичне формування нових сертифікатів відкритих ключів всім користувачам за один день до закінчення строку чинності старих сертифікатів, терміном дії на один рік. При цьому особистий ключ користувача не змінюється.

Платники, яким не потрібно автоматичне формування нових сертифікатів, можуть скасувати діючі сертифікати одним із способів, наведених за посиланням: https://ca.tax.gov.ua/blokuvannya.

Крім того користувачі, які мають чинні сертифікати, мають змогу скористатися онлайн сервісами:

– повторного, дистанційного формування сертифікатів за електронним запитом для самостійного продовження терміну дії сертифікатів на 2 роки (https://ca.tax.gov.ua/manage-certificates);

– дистанційного формування сертифікатів для програмних РРО, що дає змогу сформувати юридичним особам сертифікати для програмних РРО (https://ca.tax.gov.ua/certs-request-rro).

Як фізична особа через Електронний кабінет може отримати відомості про суми та джерела виплачених їй доходів та утриманих податків?

Фізичній особі, яка має кваліфікований електронний підпис (далі – КЕП), для направлення запиту щодо отримання відомостей з Державного реєстру фізичних осіб-платників податків про суми/джерела виплачених доходів та утриманих податків в електронному вигляді (F1301803) (далі – Запит) через меню “ЕК для громадян” Електронного кабінету необхідно:

- Увійти до Електронного кабінету, вхід до якого здійснюється за адресою: https://cabinet.tax.gov.ua, а також через офіційний вебпортал ДПС.

При цьому доступ до приватної частини (особистого кабінету) Електронного кабінету надається після проходження користувачем електронної ідентифікації онлайн з використанням кваліфікованого електронного підпису, отриманого у будь-якого Кваліфікованого надавача електронних довірчих послуг, або через Інтегровану систему електронної ідентифікації – id.gov.ua (MobileID та BankID). Запит формується фізичними особами-платниками податків з використанням КЕП фізичної особи, отриманого у кваліфікованого надавача електронних довірчих послуг.

- Обрати меню “ЕК для громадян”, розділ “Запит про суми виплачених доходів” та натиснути кнопку “Створити”.

- У запропонованій формі Запиту персональні дані підтягуються автоматично, але їх потрібно перевірити, та у разі наявності в таких даних помилок – виправити їх.

- Вказати реквізити паспортного документа та зазначити період за який необхідна інформація.

- Після того, як всі дані внесено, зберігаємо Запит.

- Виділити створений Запит, натиснути кнопку “Підписати” та підписати за допомогою КЕП.

- Ще раз виділити Запит та натиснути кнопку “Відправити”.

Слід зазначити, що переглянути відправлений Запит можливо у вкладці “Вихідні документи” меню “Вхідні/вихідні документи” та відповідь на нього за формою F1401803 “Вiдомостi з Державного реєстру фiзичних осiб – платникiв податкiв про суми виплачених доходiв та утриманих податкiв вiдповiдь на запит у електронному виглядi” – у вкладці “Вхідні” меню Вхідні/вихідні документи”.

Середня тривалість обробки Запиту складає близько 30 хвилин.

При цьому Запит може бути сформований, починаючи з I кварталу 1998 року за будь-які п’ять років (запит формується поквартально, тому загальна кількість кварталів, яка вказується в запиті, не повинна перевищувати 20 кварталів).

Інформація про доходи за останній звітний період надається через 50 днів після його закінчення.

За якими ідентифікаторами форм формуються електронні форми Запиту про отримання витягу з реєстру страхувальників?

Форма запиту про отримання витягу з реєстру страхувальників (далі – Запит) визначається Порядком надання інформації з реєстру страхувальників Державного реєстру загальнообов’язкового державного соціального страхування, затвердженим наказом Міністерства фінансів України від 21.07.2017 № 651, постановою правління Пенсійного фонду України від 21 липня 2017 року № 16-1 (далі – Порядок) (абзац третій пункту 2 розділу І Порядку).

Згідно з пунктом 1 розділу ІІ Порядку Запит подається за формою № 1-ЗРС (додаток 1 до Порядку) одним із таких способів:

особисто платником єдиного внеску на загальнообов’язкове державне соціальне страхування та/або застрахованою особою чи уповноваженою на це особою до територіального органу Державної податкової служби України за основним місцем обліку платника єдиного внеску або до іншого контролюючого органу;

надсилається поштою до контролюючого органу за основним місцем обліку платника єдиного внеску або до іншого контролюючого органу;

в електронній формі засобами електронного зв’язку.

Платники єдиного внеску, які уклали з відповідним контролюючим органом договір про визнання електронних документів, та/або застраховані особи можуть подати Запит засобами електронного зв’язку в електронній формі.

На вебпорталі ДПС у рубриці Електронна звітність/Платникам податків про електронну звітність/Інформаційно-аналітичне забезпечення/Реєстр форм електронних документів розміщені електронні форми Запиту, які формуються за ідентифікаторами форм:

F1303801 (для фізичних осіб),

J1303801 (для юридичних осіб).

Впровадження нової версії УКТ ЗЕД

Відповідно до Закону України від 19 жовтня 2022 року № 2697-IX «Про Митний тариф України» з 1 січня 2023 року впроваджується нова версія УКТ ЗЕД, побудована на основі Гармонізованої системи опису та кодування товарів версії 2022 року і Комбінованої номенклатури Європейського Союзу 2022 року.

Вказані зміни вплинуть на заповнення податкових накладних та розрахунків коригування до податкових накладних.

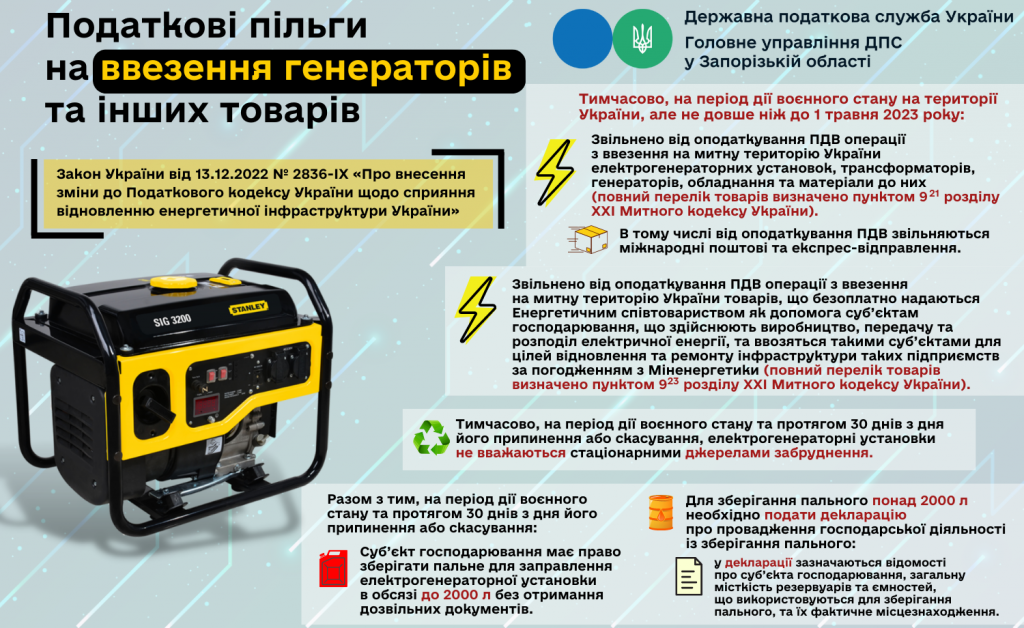

З 1 січня 2023 року припиняють дію деякі податкові пільги

З 1 січня 2023 року припиняють дію податкові пільги:

– які надавалися в галузі кінематографії, космічної діяльності та постачання програмної продукції (пункт 3, 261 та 61 підрозділу 2 розділу ХХ Перехідних положень Податкового кодексу України):

– кінематографія – закінчується дія режиму звільнення від оподаткування ПДВ при ввезенні на митну територію України окремих товарів, які використовуються в галузі кінематографії;

– космічна галузь – закінчується дія режиму звільнення від оподаткування ПДВ операцій з ввезення на митну територію України суб’єктами космічної діяльності окремих товарів, визначених Митним кодексом України, а також звільнення від оподаткування операцій з постачання на митній території України результатів науково-дослідних і дослідницько-конструкторських робіт, які виконувалися для потреб космічної діяльності;

– постачання програмної продукції – закінчується дія режиму звільнення від оподаткування ПДВ операцій з постачання програмної продукції;

– які тимчасово, до 1 січня 2023 року, надавались готелям і подібним засобам тимчасового розміщування щодо оподаткування ПДВ операцій з постачання послуг із тимчасового розміщування (проживання) за ставкою у розмірі 7 відсотків (пункт 74 підрозділу 2 розділу ХХ Перехідних положень Податкового кодексу України). Водночас вказана пільга продовжує застосовуватись відповідно до підпункту «в» пункту 193.1 статті 193 Податкового кодексу України.

Які документи та в які строки повинен надати до податкового органу громадянин для отримання пільги по земельному податку?

Фізична особа, яка має підстави для отримання пільг щодо сплати земельного податку, подає контролюючому органу за місцем знаходження земельної ділянки або за місцем знаходження будь-якої з земельних ділянок, що знаходяться у власності такої особи (якщо має у власності декілька земельних ділянок) заяву довільної форми про застосування пільги та документи, що посвідчують її право на пільгу (посвідчення особи з інвалідністю першої або другої групи, пенсійне посвідчення (за віком), посвідчення батьків багатодітної сім’ї (які виховують трьох і більше дітей віком до 18 років), посвідчення “Учасник ліквідації наслідків аварії на Чорнобильській АЕС”, посвідчення особи, на яку поширюється дія Закону України “Про статус ветеранів війни, гарантії їх соціального захисту”, посвідчення “Потерпілий від Чорнобильської катастрофи” (1 – 3 категорія).

Якщо зазначені документи надаються фізичною особою до 1 травня поточного року, то пільга починає застосовуватися до обраних земельних ділянок з базового податкового (звітного) періоду, в якому подано таку заяву, та діє до початку місяця, що настає за місяцем подання нової заяви про застосування пільги.

У разі подання фізичною особою заяви про застосування пільги після 1 травня поточного року, пільга починає застосовуватися до обраних земельних ділянок з наступного податкового (звітного) періоду.

Чи може податковий орган надати платнику у паперовій формі декілька оригіналів довідки-підтвердження статусу податкового резидента України?

Форма довідки-підтвердження статусу податкового резидента України для уникнення подвійного оподаткування відповідно до норм міжнародних договорів та Порядок підтвердження статусу податкового резидента України для уникнення подвійного оподаткування відповідно до норм міжнародних договорів затверджені наказом Міністерства фінансів України від 19.08.2022 №248.

Порядок визначає процедуру видачі Довідки платнику податків – особі (юридичній або фізичній), яка є резидентом України у розумінні Податкового кодексу України та міжнародних договорів України про уникнення подвійного оподаткування, а також підтвердження статусу податкового резидента України на документах за спеціальними формами, затвердженими іноземними компетентними органами, з метою застосування зазначених договорів до доходів, отриманих платниками податків із джерел в іноземній державі (п. 1 Порядку).

Відповідно до пункту 2 Порядку надання Довідки або підтвердження статусу податкового резидента України на документах за спеціальними формами, затвердженими іноземними компетентними органами, здійснюється безоплатно на підставі Заяви про підтвердження резидентського статусу для уникнення подвійного оподаткування платника податків за формою, наведеною у додатку до Порядку.

Пунктом 3 Порядку визначено, що Заява подається платником податків (уповноваженим представником) до контролюючого органу за основним місцем обліку, а у разі подання Заяви на отримання Довідки платниками податків-фізичними особами, які тимчасово перебувають за межами населеного пункту проживання або не мають постійного місця проживання, – до будь-якого контролюючого органу. Заяву за вибором платника податку може бути подано засобами електронного зв’язку в електронній формі з дотриманням вимог, встановлених розділом II ПКУ.

Довідка надається за вибором платника у паперовій або електронній формі, про що він зазначає у Заяві. Довідку в електронній формі платник отримує у приватній частині електронного кабінету з дотриманням вимог, встановлених розділом II ПКУ (абзац дев’ятий пункту 5 Порядку).

Слід зазначити, що формою Заяви передбачено отримання платником податків одного екземпляра оригіналу Довідки за відповідний звітний (податковий) період (рік).

Разом з тим платник податків не обмежений у кількості подання таких Заяв.

Тому контролюючий орган може надати платнику податків Довідку у паперовій формі за відповідний звітний (податковий) період (рік) для пред’явлення за місцем вимоги за результатами розгляду кожної поданої Заяви.

Чи може юридична особа перейти протягом року із загальної системи оподаткування на спрощену систему оподаткування 3 групи за ставками 3 та 5 відсотки?

Відповідно до підпункту 298.1.4 пункту 298.1 статті 298 ПКУ суб’єкт господарювання, який є платником інших податків і зборів відповідно до норм цього Кодексу, може прийняти рішення про перехід на спрощену систему оподаткування шляхом подання заяви до контролюючого органу не пізніше ніж за 15 календарних днів до початку наступного календарного кварталу. Такий суб’єкт господарювання може здійснити перехід на спрощену систему оподаткування один раз протягом календарного року.

Перехід на спрощену систему оподаткування суб’єкта господарювання, зазначеного в абзаці першому підпункту 298.1.4 ПКУ, може бути здійснений за умови, якщо протягом календарного року, що передує періоду переходу на спрощену систему оподаткування, суб’єктом господарювання дотримано вимоги, встановлені в п. 291.4 ст. 291 ПКУ, а саме:

на третю групу – юридичні особи-суб’єкти господарювання будь-якої організаційно-правової форми, у яких протягом календарного року обсяг доходу не перевищує 1167 розмірів мінімальної заробітної плати, встановленої законом на 1 січня податкового (звітного) року;

на четверту групу – сільськогосподарські товаровиробники-юридичні особи незалежно від організаційно-правової форми, у яких частка сільськогосподарського товаровиробництва за попередній податковий (звітний) рік дорівнює або перевищує 75 відсотків.

До поданої заяви додається розрахунок доходу за попередній календарний рік, який визначається з дотриманням вимог, встановлених главою 1 розділу XIV ПКУ.

Програмні РРО. Реєстрація касира

Суб’єкт господарювання може проводити розрахункові операції на ПРРО самостійно або визначати уповноважених осіб (касирів).

Особа може здійснювати розрахункові операції на ПРРО з використанням електронного підпису такої особи/електронної печатки суб’єкта господарювання, на якого зареєстровано ПРРО, після внесення даних про сертифікати до Реєстру програмних РРО за умови дійсності відповідного сертифіката відкритого ключа.

Розрахункові операції на ПРРО можуть проводити лише ті особи, сертифікати електронних підписів та/або печаток яких внесені до Реєстру щодо такого ПРРО.

Дані сертифікатів електронних підписів та/або печаток, що використовуються ПРРО, вносяться до Реєстру програмних РРО на підставі поданих суб’єктами господарювання в електронній формі повідомлень про надання інформації щодо кваліфікованих/удосконалених сертифікатів відкритих ключів, які застосовуються в ПРРО за формою № 5-ПРРО.

Електронні форми повідомлень J1391802/F1391802 розміщені за посиланнями:

https://tax.gov.ua/data/material/000/006/58768/Forms_servis_yur.htm;

https://tax.gov.ua/data/material/000/006/58768/Forms_servis_fiz.htm.

Повідомлення можна подати, використовуючи програмне забезпечення Електронного кабінету, або будь-яке інше програмне забезпечення, наявне у суб’єкта господарювання.

За яких умов фізична особа визнається контролюючою особою, а іноземна компанія визнається контрольованою іноземною компанією (КІК)?

Фізична особа-резидент, яка є прямим власником контрольованої іноземної компанії вважається контрольованою особою. Разом з тим іноземна компанія визнається контрольованою іноземною компанією за умови дотримання контролюючою особою вимог, визначених підпунктом “б” або “в” підпункту 39 прим. 2.1.2 пункту 39 прим. 2.1 статті 39 прим. 2 ПКУ.

Відповідно до підпункту 39 прим. 2.1 2 пункту 39 прим. 2.1 статті 39 прим. 2 ПКУ з урахуванням положень статті 39 прим. 2 ПКУ контролюючою особою є фізична особа або юридична особа-резиденти України, що є прямими або опосередкованими власниками (контролерами) контрольованої іноземної компанії.

Відповідно до пп. 392.1.1 п. 39 2.1 ст. 39 2 Кодексу контрольованою іноземною компанією визнається будь-яка юридична особа, зареєстрована в іноземній державі або території, яка визнається такою, що знаходиться під контролем фізичної особи-резидента України або юридичної особи-резидента України відповідно до правил, визначених цим Кодексом.

Зокрема, іноземна компанія визнається контрольованою іноземною компанією, якщо фізична особа-резидент України або юридична особа-резидент України (далі – контролююча особа):

а) володіє часткою в іноземній юридичній особі у розмірі більше ніж 50 відсотків, або

б) володіє часткою в іноземній юридичній особі у розмірі більше ніж 10 відсотків, за умови що декілька фізичних осіб-резидентів України та/або юридичних осіб-резидентів України володіють частками в іноземній юридичній особі, розмір яких у сукупності становить 50 і більше відсотків, або

в) окремо або разом з іншими резидентами України – пов’язаними особами здійснює фактичний контроль над іноземною юридичною особою.

При цьому підпунктом 39 прим. 2.1.3 пункту 39 прим. 2.1 статті 39 прим. 2 ПКУ передбачено, що під часткою в іноземній юридичній особі розуміються корпоративні права, права в утворенні без статусу юридичної особи, до активів якої входить частка у юридичній особі, чи будь-які інші аналогічні права та/або правомочності, що надають фізичній або юридичній особі право:

а) впливу на відповідну частку голосів у вищому органі управління іноземної юридичної особи (загальних зборах акціонерів, учасників або іншому аналогічному органі), та/або

б) на отримання відповідної частини прибутку іноземної юридичної особи, та/або

в) блокування рішення про розподіл частини прибутку іноземної юридичної особи, та/або

г) на отримання відповідної частини активів іноземної юридичної особи у разі її ліквідації або припинення.

У разі якщо відповідно до належного фізичній особі розміру частки обсяги прав, передбачені підпунктами “а” – “в” підпункту 39 прим. 2.1.3 пункту 39 прим. 2.1 статті 39 прим. 2 ПКУ, є різними, для цілей ПКУ приймається найбільше значення такої частки.

Крім того, відповідно до підпункту 39 прим. 2.1.6 пункту 39 прим. 1.1 статті 39 прим. 2 ПКУ особа вважається такою, що здійснює фактичний контроль над юридичною особою, у разі, якщо така особа має можливість здійснювати суттєвий або вирішальний вплив на рішення такої юридичної особи щодо укладення угод, розпорядження активами та прибутком, припинення діяльності незалежно від юридичного оформлення такого впливу.

Для цілей статті 39 прим. 2 ПКУ фактичний контроль встановлюється на підставі, зокрема, але не виключно, хоча б однієї з таких обставин:

а) надання особою зобов’язуючих вказівок органам управління юридичної особи;

б) ведення особою перемовин щодо укладення правочинів юридичною особою та узгодження суттєвих умов таких правочинів, які в подальшому лише формально затверджуються органами управління юридичної особи або виконуються органами управління юридичної особи без подальшого додаткового затвердження;

в) наявність у особи довіреності на здійснення суттєвих правочинів від імені юридичної особи, що видана на термін більш ніж один рік, та не передбачає попереднього погодження таких правочинів органами управління юридичної особи;

г) здійснення особою операцій за банківськими рахунками юридичної особи або наявність можливості блокувати операції за такими рахунками;

ґ) зазначення особи в якості засновника (бенефіціара, фактичного вигодонабувача) юридичної особи під час відкриття рахунків такою юридичною особою, крім випадків, якщо активи такої юридичної особи є частиною активів трасту, фонду, установи, іншого утворення без статусу юридичної особи, засновником (бенефіціаром, фактичним вигодонабувачем) якого є така особа.

Здійсненням фактичного контролю над іноземним утворенням без статусу юридичної особи в цілях застосування цієї статті визнається здійснення або можливість здійснення вирішального впливу на рішення особи чи осіб, які здійснюють управління активами такого утворення, прийняття рішень або можливість прийняття рішень про заміну осіб, які здійснюють управління активами такого утворення, а також здійснення або можливість здійснення вирішального впливу на рішення щодо розподілу прибутку відповідно до особистого закону та/або установчих документів такого утворення.

Положення підпункту 39 прим. 2.1.6 пункту 39 прим. 2.1 статті 39 прим. 2 ПКУ не застосовуються до фізичної особи, яка виконує посадові обов’язки директора чи іншої посадової особи юридичної особи відповідно до її статутних документів, та/або до фахівців у галузі права, аудиту, бухгалтерського обліку, довірчого управління власністю, які діють на користь та в інтересах такої юридичної особи з дотриманням належних професійних стандартів (зокрема, але не виключно, адвокати, аудитори, трастові керуючі, протектори, гарантори, енфорсери, менеджери фондів, страховщики). У разі якщо зазначені в цьому абзаці особи діють на користь та в інтересах фізичної особи, виконуючи, при цьому, обов’язкові до виконання вказівки такої фізичної особи, вважається, що така фізична особа здійснює фактичний контроль над юридичною особою.

Основні зміни в декларації з плати на землю

З 2023 року застосовується нова форма Податкової декларації з плати на землю (наказ Міністерства фінансів України від 18.02.2022 року № 83 “Про внесення змін до форми Податкової декларації з плати на землю (земельний податок та/або орендна плата за земельні ділянки державної або комунальної власності” (зареєстровано в Міністерстві юстиції України 07.03.2022 за № 303/37639) (набрав чинності з 22.03.2022)).

Основні зміни:

за наявності у платника податку кількох об’єктів оподаткування, що знаходяться на території адміністративно-територіальних одиниць, що входять до складу різних територіальних громад, а отже, відповідають різним кодам за КАТОТТГ адміністративно-територіальних одиниць, якщо такі адміністративно-територіальні одиниці обслуговуються одним податковим органом, то кількість податкових Декларацій має відповідати кількості адміністративно-територіальних одиниць;

у колонці “Категорія земельних ділянок” розділу І “Розрахунок суми земельного податку” Декларації зазначається інформація щодо категорії/цільового призначення земельних ділянок, яка має відповідати інформації, що зазначена у документах, які засвідчують право власності/користування земельними ділянками;

у колонці “Нормативна грошова оцінка” розділу І “Розрахунок суми земельного податку” та розділу ІІ “Розрахунок суми орендної плати” Декларації вказується нормативна грошова оцінка з урахуванням кумулятивної величини коефіцієнта індексації, який застосовується з дати останньої затвердженої нормативної грошової оцінки: в разі проведення оцінки земельної ділянки – зазначається оцінка одиниці площі земельної ділянки, якщо оцінку не проведено – зазначається оцінка одиниці площі ріллі по АР Крим або по області.

Запорізькі платники податків перерахували до держбюджету майже вісім мільярдів гривень

Упродовж минулого року платники податків Запорізької області спрямували до державного бюджету 7 мільярдів 750 мільйонів гривень.

Серед найбільших джерел надходжень – сплата податку на додану вартість, податку на доходи фізичних осіб, військового збору, рентної плати тощо.

Нагадаємо, з рахунками для сплати платежів до державного та місцевих бюджетів, а також єдиного внеску на загальнообов’язкове державне соціальне страхування у розрізі регіонів можна ознайомитись за посиланням: https://tax.gov.ua/rahunki-dlya-splati-platejiv/.

Детальна інформація про терміни подання звітності та сплати податків і зборів доступна на сайті податкової служби у розділі “Податковий календар”: https://tax.gov.ua/pk/.

Головне управління ДПС у Запорізькій області

Запоріжці за рік сплатили майже 21 мільярд гривень податків і зборів

За 2022 рік податкові надходження від запорізьких платників склали 20 мільярдів 889 мільйонів гривень. 63 відсотки від загальної суми надійшло до місцевих бюджетів регіону, 37 відсотків спрямовано до державного бюджету.

Найбільші доходи бюджетів забезпечила сплата податку на додану вартість, податку на доходи фізичних осіб, єдиного податку, плати на землю, військового збору, податку на прибуток тощо.

Нагадаємо, інформацію про розмір ставок місцевих податків і зборів, а також про встановлені податкові пільги, які надані органами місцевого самоврядування, розміщено на вебпорталі податкової служби:

https://tax.gov.ua/zakonodavstvo/podatki-ta-zbori/stavki-mistsevih-podatkiv-ta-zboriv/.

Докладно про податки, збори, платежі та з формами звітності можна ознайомитись за посиланням: https://tax.gov.ua/zakonodavstvo/podatki-ta-zbori/.

Головне управління ДПС у Запорізькій області

За рік більше шести тисяч запоріжців отримали у податковій Е-ключі

У минулому році 6600 запорізьких платників отримали у податковій службі регіону безкоштовні електронні ключі. Фахівці підрозділу реєстрації користувачів Головного управління ДПС у Запорізькій області видали майже 15 тисяч кваліфікованих сертифікатів відкритих ключів.

Лише у грудні запорізький пункт реєстрації відвідали 380 платників, які отримали 870 Е-ключів.

Нагадаємо, з 23 грудня 2022 року для того, аби скористатися електронними довірчими послугами, необхідно оформлювати нові форми реєстраційних документів. Вони розміщені на вебсайті Кваліфікованого надавача електронних довірчих послуг ДПС України: https://ca.tax.gov.ua/etrusted-services.

Також зазначимо, платники мають можливість сформувати сертифікати дистанційно (https://acskidd.gov.ua/manage-certificates) або у пунктах обслуговування (https://ca.tax.gov.ua/contacts).

Головне управління ДПС у Запорізькій області

На соціальне забезпечення запоріжці перерахували майже одинадцять мільярдів гривень

За минулий рік запорізькі платники податків направили до пенсійного та соціальних фондів 10 мільярдів 887 мільйонів гривень єдиного внеску на загальнообов’язкове державне соціальне страхування. Лише у грудні на соціальне забезпечення надійшло 1 мільярд 69 мільйонів гривень.

Нагадаємо, у 2023 році мінімальна заробітна плата за місяць становить 6700 гривень, отже з 1 січня мінімальний розмір єдиного внеску складає 1474 гривень на місяць, а максимальний – 22110 гривень.

20 січня – останній день сплати єдиного внеску, нарахованого за грудень 2022 року роботодавцями за найманих працівників, а для гірничих підприємств гранична дата припадає на 30 січня.

Також зазначимо, Міністерством фінансів України наказом від 04.07.2022 № 189 “Про внесення змін до наказу Міністерства фінансів України від 13 січня 2015 року № 4” було приведено у відповідність та викладено в новій редакції Податковий розрахунок сум доходу, нарахованого (сплаченого) на користь платників податків – фізичних осіб, і сум утриманого з них податку, а також сум нарахованого єдиного внеску (далі – Розрахунок) та внесено зміни до Порядку заповнення та подання податковими агентами Податкового розрахунку сум доходу, нарахованого (сплаченого) на користь платників податків – фізичних осіб, і сум утриманого з них податку, а також сум нарахованого єдиного внеску. Звітувати за новою формою Розрахунку необхідно з 1 січня 2023 року (за четвертий квартал 2022 року).

Головне управління ДПС у Запорізькій області

З імпорту підакцизних товарів запорізькі компанії сплатили до держбюджету 82,5 мільйона гривень

За минулий рік підприємства Запорізького регіону сплатили до державного бюджету 82 мільйони 500 тисяч гривень акцизного податку з ввезеної на територію України підакцизної продукції. Лише у грудні запорізькі імпортери перерахували до бюджету більше двох мільйонів гривень.

Нагадаємо, у січні останній день подання декларації акцизного податку за грудень 2022 року припадає на 20 число. А гранична дата сплати акцизного податку за грудень 2022 року – 30 січня.

Також зазначимо, з 1 січня 2023 року змінюються розміри деяких ставок податків та порядок нарахування деяких податкових зобов’язань. Зокрема, збільшуються на 20 відсотків специфічні ставки акцизного податку та мінімального акцизного податкового зобов’язання зі сплати акцизного податку з тютюнових виробів (пункт 17 підрозділу 5 розділу ХХ “Перехідні положення” Податкового кодексу України). Передбачено поступове підвищення ставок з 2021 до 2025 року (кожний рік на 20 відсотків). Такі зміни спрямовані до наближення ставок, встановлених законодавством України, до ставок, визначених у положеннях Директиви ЄС 2011/64/ЄС від 21 червня 2011 року щодо структури та ставок акцизів на тютюнові вироби та підвищують ціну на підакцизну продукцію.

Крім того, збільшуються ставки акцизного податку на рідини, що використовуються в електронних сигаретах (Закон України 15 березня 2022 року №2139 “Про внесення змін до Податкового кодексу України та деяких інших законодавчих актів України щодо запровадження диференційованої рентної плати за видобування газу природного”). Ставка збільшується до 10000 гривень за 1 літр. Норма діє протягом воєнного або надзвичайного стану.

Докладніше про податкові новації читайте за посиланням:

https://tax.gov.ua/media-tsentr/novini/644120.html.

Головне управління ДПС у Запорізькій області