Актуальна податкова інформація

За якими цінами реалізуються у роздрібній мережі підакцизні товари, на які встановлюються максимальні роздрібні ціни?

У роздрібний мережі тютюнові вироби, тютюн, промислові замінники тютюну та рідини, що використовуються в електронних сигаретах, на які встановлюються максимальні роздрібні ціни (далі – МРЦ) реалізуються за цінами, не вищими за МРЦ, що зазначені на відповідних пачках, збільшеними на суму акцизного податку з роздрібної торгівлі підакцизних товарів.

У разі роздрібної торгівлі тютюновими виробами за цінами, вищими від встановлених виробниками або імпортерами МРЦ, збільшеними на суму акцизного податку з роздрібної торгівлі підакцизних товарів до суб’єктів господарювання застосовуються фінансові санкції у розмірі 100 відсотків вартості наявних у суб’єкта господарювання тютюнових виробів, але не менше 10000 гривень.

Відповідно до підпункту 14.1.106 пункту 14.1 статті 14 ПКУ максимальні роздрібні ціни (далі – МРЦ) – ціни, встановлені на підакцизні товари (продукцію з урахуванням усіх видів податків (зборів). Акцизний податок з реалізованих суб’єктами господарювання роздрібної торгівлі підакцизних товарів не включається до МРЦ.

МРЦ на підакцизні товари (продукцію) встановлюються для тютюнових виробів, тютюну, промислових замінників тютюну та рідин, що використовуються в електронних сигаретах, виробниками або імпортерами товарів (продукції) шляхом декларування таких цін у порядку, встановленому ПКУ. Продаж суб’єктами господарювання роздрібної торгівлі підакцизних товарів, на які встановлюються МРЦ, не може здійснюватися за цінами, вищими за МРЦ, збільшені на суму акцизного податку з роздрібної торгівлі підакцизних товарів.

Декларація про максимальні роздрібні ціни (далі – Декларація) подається виробником або імпортером підакцизних товарів (продукції) до центрального органу виконавчої влади, що реалізує державну податкову політику, не пізніше ніж 10 та 25 числа місяця.

Згідно пунктом 220.11 статті 220 ПКУ встановлені виробником або імпортером МРЦ на підакцизні товари (продукцію) повинні наноситися на споживчу упаковку таких товарів разом з датою їх виробництва.

За наявності у місці торгівлі тютюновими виробами таких виробів одного найменування, на пачках, коробках та сувенірних коробках яких зазначені різні МРЦ, продаж таких тютюнових виробів здійснюється за цінами, не вищими ніж ті, що зазначені на відповідних пачках, коробках та сувенірних коробках, збільшеними на суму акцизного податку з реалізованих суб’єктами господарювання роздрібної торгівлі тютюнових виробів, тютюну та промислових замінників тютюну (пункт 221.3 стаття 221 ПКУ).

Відповідно до статті 17 Закону України від 19 грудня 1995 року № 481/95-BP «Про державне регулювання виробництва і обігу спирту етилового, коньячного і плодового, алкогольних напоїв, тютюнових виробів, рідин, що використовуються в електронних сигаретах, та пального» із змінами та доповненнями до суб’єктів господарювання (у тому числі іноземних суб’єктів господарювання, які діють через свої зареєстровані постійні представництва) застосовуються фінансові санкції у вигляді штрафів у разі, зокрема, роздрібної торгівлі тютюновими виробами за цінами, вищими від МРЦ на тютюнові вироби, встановлених виробниками або імпортерами таких тютюнових виробів, збільшеними на суми акцизного податку з реалізації через роздрібну торговельну мережу тютюнових виробів у розмірі 100 відсотків вартості наявних у суб’єкта господарювання (у тому числі іноземного суб’єкта господарювання, який діє через своє зареєстроване постійне представництво) тютюнових виробів, але не менше 10000 гривень.

Чи потрібно особі, яка здійснює незалежну професійну діяльність, в декларації про доходи зазначати доходи, отримані як громадянином, та відомості про рухоме та нерухоме майно?

Фізична особа, яка здійснює незалежну професійну діяльність, при заповненні податкової декларації поряд з доходами від провадження незалежної професійної діяльності повинна зазначати інші доходи з джерел їх походження з України та іноземні доходи, в тому числі відомості про нерухоме та рухоме майно.

Згідно з пунктом 178.4 статті 178 ПКУ фізичні особи, які провадять незалежну професійну діяльність, а також іноземці та особи без громадянства, які стали на облік у контролюючих органах як самозайняті особи та є резидентами, подають податкову декларацію про майновий стан і доходи за результатами звітного року відповідно до розділу IV ПКУ у строки, передбачені для платників податку на доходи фізичних осіб, в якій поряд з доходами від провадження незалежної професійної діяльності мають зазначати інші доходи з джерел їх походження з України та іноземні доходи.

Наказом Міністерства фінансів України від 02.10.2015 № 859 «Про затвердження форми податкової декларації про майновий стан і доходи та Інструкції щодо заповнення податкової декларації про майновий стан і доходи» (у редакції наказу Міністерства фінансів України від 17.05.2022 № 143) затверджені форма податкової декларації та Інструкція щодо заповнення податкової декларації про майновий стан і доходи.

У розділі ІІІ Інструкції визначено порядок заповнення податкової декларації.

Так, у рядку 12 розділу IV «Загальна сума річного доходу» податкової декларації вказується загальна сума річного доходу, до якого включаються доходи, отримані з джерел їх походження в Україні, та іноземні доходи.

У розділі VIII «Відомості про власне нерухоме (рухоме) майно та/або майно, яке надається в оренду (суборенду)» податкової декларації зазначаються відомості про нерухоме (рухоме) майно, що перебуває у власності платника податку станом на кінець звітного (податкового) року як на території України, так і за її межами, відповідно до категорії об’єкта нерухомого майна.

Відповідно до пункту 8 розділу IІІ Інструкції у розділі VIII «Відомості про власне нерухоме (рухоме) майно та/або майно, яке надається в оренду (суборенду)» податкової декларації:

1) зазначаються відомості про нерухоме (рухоме) майно, що перебуває у власності платника податку станом на кінець звітного (податкового) року як на території України, так і за її межами, відповідно до категорії об’єкта нерухомого майна.

Кожній категорії об’єктів майна призначається окремий номер: 1 – земельні ділянки; 2 – житлові будинки; 3 – квартири; 4 – садові (дачні) будинки; 5 – гаражі; 6 – водойми; 7 – автомобілі легкові; 8 – автомобілі вантажні (спеціальні); 9 – водні транспортні засоби; 10 – повітряні судна; 11 – мотоцикли (мопеди); 12 – земельні ділянки, віднесені до сільськогосподарських угідь; 13 – інше нерухоме (рухоме) майно;

2) кожний об’єкт майна відображається платником податку окремо із зазначенням у графі:

1 – коду рядка;

2 – номера категорії об’єктів;

3 – місцезнаходження об’єкта нерухомого майна (країна, адреса) або марки (моделі) рухомого майна;

4 – року набуття права власності/року випуску (для рухомого майна);

5 – загальної площі нерухомого майна (значення вказується у квадратних метрах);

6 – значення власної частки в загальній площі нерухомого майна;

7 – відмітки про надання майна в лізинг, оренду (суборенду, емфітевзис), житловий найм (піднайм) (вказується позначкою «х»).

В якій термін новостворена ФОП може подати заяву про застосування спрощеної системи оподаткування, якщо державна реєстрація проведена в останні дні місяця (30 або 31 числа)?

Новостворені фізичні особи-підприємці для обрання спрощеної системи оподаткування та ставки єдиного податку, встановленої для першої або другої групи, повинні подати заяву про застосування спрощеної системи оподаткування до закінчення місяця, в якому відбулася державна реєстрація. Для обрання спрощеної системи оподаткування та ставки єдиного податку, встановленої для першої або другої групи, законодавчо не передбачено перенесення термінів подачі заяви для фізичних осіб-підприємців, які були зареєстровані в останні дні місяця.

Згідно із пунктом 298.1 статті 298 ПКУ порядок обрання або переходу на спрощену систему оподаткування платниками єдиного податку першої – третьої груп здійснюється відповідно до підпунктів 298.1.1 – 298.1.4 пункту 298.1 статті 298 ПКУ.

Для обрання або переходу на спрощену систему оподаткування суб’єкт господарювання подає до контролюючого органу за місцем податкової адреси заяву (підпункт 298.1.1 пункту 298.1 статті 298 ПКУ).

Зареєстровані в установленому порядку фізичні особи- підприємці, які до закінчення місяця, в якому відбулася державна реєстрація, подали заяву щодо обрання спрощеної системи оподаткування та ставки єдиного податку, встановленої для першої або другої групи, вважаються платниками єдиного податку з першого числа місяця, наступного за місяцем, у якому відбулася державна реєстрація (підпункт 298.1.2 пункту 298.1 статті 298 ПКУ).

Необхідність оформлення суб’єктами господарювання трудових відносин із найманими працівниками

Відповідно до вимог статті 24 Кодексу законів про працю України від 10 грудня 1971 року № 322-VIII та постанови Кабінету Міністрів України від 17 червня 2015 року № 413 «Про порядок повідомлення Державній податковій службі та її територіальним органам про прийняття працівника на роботу» працівник не може бути допущений до роботи без укладення трудового договору, оформленого наказом чи розпорядженням власника або уповноваженого ним органу, та повідомлення центрального органу виконавчої влади з питань забезпечення формування та реалізації державної політики з адміністрування єдиного внеску на загальнообов’язкове державне соціальне страхування про прийняття працівника на роботу в порядку, встановленому Кабінетом Міністрів України.

Повідомлення про прийняття працівника на роботу/укладення гіг-контракту подається власником підприємства, установи, організації або уповноваженим ним органом (особою) чи фізичною особою (крім повідомлення про прийняття на роботу члена виконавчого органу господарського товариства, керівника підприємства, установи, організації) та/або резидентом Дія Сіті до територіальних органів Державної податкової служби за місцем обліку їх як платника єдиного внеску на загальнообов’язкове державне соціальне страхування за формою згідно з додатком до початку роботи працівника за укладеним трудовим договором та/або до початку виконання робіт (надання послуг) гіг-спеціалістом резидента Дія Сіті засобами електронного зв’язку з використанням електронного підпису відповідальних осіб, що базується на кваліфікованому сертифікаті електронного підпису, відповідно до вимог законодавства у сфері електронного документообігу.

За відсутності технічної можливості подання повідомлення про прийняття працівника на роботу/укладення гіг-контракту засобами електронного зв’язку в електронній формі таке повідомлення подається у формі документа на папері згідно з додатком разом з копією в електронній формі.

У разі подання повідомлення засобами електронного зв’язку із використанням електронного цифрового підпису працівник може бути допущений до роботи одразу після відправлення такого повідомлення.

Чи підлягають оподаткуванню ПДВ операції з продажу та безоплатного постачання подарункових сертифікатів, які передбачають їх обмін на товари?

Операції з продажу та безоплатного постачання іншим особам подарункових сертифікатів, які передбачають їх обмін на товари/послуги, оподатковуються ПДВ в загальновстановленому порядку за основною ставкою.

Згідно із пунктом 185.1 статті 185 ПКУ об’єктом оподаткування є, зокрема, постачання товарів, місце постачання яких розташоване на митній території України, відповідно до статті 186 ПКУ, у тому числі операції з безоплатної передачі та з передачі права власності на об’єкти застави позичальнику (кредитору), на товари, що передаються на умовах товарного кредиту, а також з передачі об’єкта фінансового лізингу у володіння та користування лізингоодержувачу/орендарю.

Відповідно до пункту 188.1 статті 188 ПКУ база оподаткування операцій з постачання товарів/послуг визначається виходячи з їх договірної вартості з урахуванням загальнодержавних податків та зборів (крім акцизного податку, який нараховується відповідно до підпунктів 213.1.9 і 213.1.14 пункту 213.1 статті 213 ПКУ, збору на обов’язкове державне пенсійне страхування, що справляється з вартості послуг стільникового рухомого зв’язку, податку на додану вартість та акцизного податку на спирт етиловий, що використовується виробниками – суб’єктами господарювання для виробництва лікарських засобів, у тому числі компонентів крові і вироблених з них препаратів (крім лікарських засобів у вигляді бальзамів та еліксирів).

При цьому база оподаткування операцій з постачання товарів/послуг не може бути нижче ціни придбання таких товарів/послуг, база оподаткування операцій з постачання самостійно виготовлених товарів/послуг не може бути нижче звичайних цін, а база оподаткування операцій з постачання необоротних активів не може бути нижче балансової (залишкової) вартості за даними бухгалтерського обліку, що склалася станом на початок звітного (податкового) періоду, протягом якого здійснюються такі операції (у разі відсутності обліку необоротних активів – виходячи із звичайної ціни), за винятком:

товарів (послуг), ціни на які підлягають державному регулюванню;

газу, який постачається для потреб населення;

електричної енергії, ціна на яку склалася на ринку електричної енергії.

До складу договірної (контрактної) вартості включаються будь-які суми коштів, вартість матеріальних і нематеріальних активів, що передаються платнику податків безпосередньо покупцем або через будь-яку третю особу у зв’язку з компенсацією вартості товарів/послуг. До складу договірної (контрактної) вартості не включаються суми неустойки (штрафів та/або пені), три проценти річних від простроченої суми та інфляційні витрати, відшкодування шкоди, у тому числі відшкодування упущеної вигоди за рішеннями міжнародних комерційних та інвестиційних арбітражів або іноземних судів, що отримані платником податку внаслідок невиконання або неналежного виконання договірних зобов’язань.

Проведення документальних перевірок з питань бюджетного відшкодування ПДВ

Документальна позапланова перевірка з питань дотримання податкового законодавства при декларуванні від’ємного значення з податку на додану вартість, у тому числі заявленого до відшкодування з бюджету, проводиться з підстав, визначених підпунктом 78.1.8 пункту 78.1 статті 78 Податкового кодексу України.

Відповідно до пункту 200.11 статті 200 Податкового кодексу України контролюючий орган має право протягом 60 календарних днів, що настають за граничним строком подання податкової декларації, а в разі якщо така податкова декларація надана після закінчення граничного строку – за днем її фактичного подання, провести документальну перевірку платника податку у порядку, передбаченому підпунктом 78.1.8 пункту 78.1 статті 78 цього Кодексу.

Рішення про проведення документальної перевірки має бути прийнято не пізніше закінчення граничного строку проведення камеральної перевірки.

Слід зазначити, що відповідно до підпункту 69.29 пункту 69 підрозділу 10 розділу ХХ Податкового кодексу України суми податку на додану вартість, включені до складу податкового кредиту при здійсненні операцій з придбання товарів, які у подальшому були знищені (втрачені) внаслідок дії обставин непереборної сили у період дії воєнного стану, не включаються до обрахунку суми бюджетного відшкодування та зараховуються до складу податкового кредиту наступного звітного (податкового) періоду до її повного погашення.

Також, відповідно до підпункту 20.1.9 пункту 20.1 статті 20 Податкового кодексу України контролюючі органи, визначені підпунктом 41.1.1 пункту 41.1 статті 41 цього Кодексу, мають право вимагати під час проведення перевірок від платників податків, що перевіряються, проведення інвентаризації основних засобів, товарно-матеріальних цінностей, коштів, зняття залишків товарно-матеріальних цінностей, готівки з використанням інформації та документів щодо результатів такої інвентаризації за наслідками таких перевірок або під час наступних заходів податкового контролю.

Крім того зазначаємо, що згідно з підпунктом 20.1.48 пункту 20.1 статті 20 Податкового кодексу України контролюючі органи, визначені підпунктом 41.1.1 пункту 41.1 статті 41 цього Кодексу, мають право відкрито застосовувати технічні прилади і технічні засоби, що мають функції фото- і кінозйомки, відеозапису, засоби фото- і кінозйомки, відеозапису; відкрито здійснювати звукозапис, фото-, відеофіксацію (відеозйомку), накопичувати та використовувати таку мультимедійну інформацію (фото, відео-, звукозапис) під час проведення перевірок.

Разом з тим підпунктом 69.2 пункту 69 підрозділу 10 розділу ХХ Податкового кодексу України визначено, що документальні позапланові перевірки під час дії воєнного стану проводяться за наявності під час проведення перевірок безпечного:

доступу, допуску до територій, приміщень та іншого майна, що використовуються для провадження господарської діяльності та/або є об’єктами оподаткування, або використовуються для отримання доходів (прибутку), або пов’язані з іншими об’єктами оподаткування такими платниками податків;

доступу, допуску до документів, довідок про фінансово-господарську діяльність, отримані доходи, видатки платників податків та іншої інформації, пов’язаної з обчисленням та сплатою податків, зборів, платежів, про дотримання вимог законодавства, здійснення контролю за яким покладено на контролюючі органи, а також фінансової і статистичної звітності у порядку та на підставах, визначених законом;

проведення інвентаризації основних засобів, товарно-матеріальних цінностей, коштів, зняття залишків товарно-матеріальних цінностей, готівки.

Якою мовою повинні складатись первинні документи для визначення об’єкта оподаткування податком на прибуток підприємств?

Пунктом 1.3 Положення про документальне забезпечення записів у бухгалтерському обліку, затвердженого наказом Міністерства фінансів України від 24.05.1995 № 88, зокрема, зазначено, що усі первинні документи, регістри бухгалтерського обліку, бухгалтерська та інша звітність повинні складатись українською мовою.

Документи, що є підставою для записів у бухгалтерському обліку і складені іноземною мовою, повинні мати впорядкований автентичний переклад на українську мову.

Відповідно до абзацу першого пункту 44.2 статті 44 ПКУ для обрахунку об’єкта оподаткування платник податку на прибуток використовує дані бухгалтерського обліку та фінансової звітності щодо доходів, витрат та фінансового результату до оподаткування.

Зокрема, абзацом першим пункту 44.1 статті 44 ПКУ визначено, що для цілей оподаткування платники податків зобов’язані вести облік доходів, витрат та інших показників, пов’язаних з визначенням об’єктів оподаткування та/або податкових зобов’язань, на підставі первинних документів, регістрів бухгалтерського обліку, фінансової звітності, інших документів, інформації, пов’язаних з обчисленням і сплатою податків і зборів, ведення яких передбачено законодавством.

Згідно з частинами першою та другою статті 9 Закону України від 16 липня 1999 року № 996-XIV «Про бухгалтерський облік та фінансову звітність в Україні» підставою для бухгалтерського обліку господарських операцій є первинні документи. Для контролю та впорядкування оброблення даних на підставі первинних документів можуть складатися зведені облікові документи.

Первинні документи можуть бути складені у паперовій або в електронній формі та повинні мати такі обов’язкові реквізити:

назву документа (форми);

дату складання;

назву підприємства, від імені якого складено документ;

зміст та обсяг господарської операції, одиницю виміру господарської операції;

посади і прізвища (крім первинних документів, вимоги до яких встановлюються Національним банком України) осіб, відповідальних за здійснення господарської операції і правильність її оформлення;

особистий підпис або інші дані, що дають змогу ідентифікувати особу, яка брала участь у здійсненні господарської операції.

Залежно від характеру господарської операції та технології обробки облікової інформації до первинних документів можуть включатися додаткові реквізити (печатка, номер документа, підстава для здійснення операції тощо).

Первинні документи, створені автоматично в електронній формі програмним забезпеченням інформаційно-комунікаційної системи, застосовуються у бухгалтерському обліку за умови наявності накладеного електронного підпису чи печатки з дотриманням вимог законодавства про електронні документи та електронний документообіг.

Первинні документи, складені в електронній формі, застосовуються у бухгалтерському обліку за умови дотримання вимог законодавства про електронні документи та електронний документообіг.

Неістотні недоліки в документах, що містять відомості про господарську операцію, не є підставою для невизнання господарської операції, за умови, що такі недоліки не перешкоджають можливості ідентифікувати особу, яка брала участь у здійсненні господарської операції, та містять відомості про дату складання документа, назву підприємства, від імені якого складено документ, зміст та обсяг господарської операції тощо.

Відповідно до статті 10 Конституції України державною мовою в Україні є українська мова.

Держава забезпечує всебічний розвиток і функціонування української мови в усіх сферах суспільного життя на всій території України.

Де можна отримати інформацію про «Реєстраційний номер екземпляра РРО», якщо під час воєнного стану обмежено доступ до публічних електронних реєстрів?

В період дії воєнного стану обмежено доступ до публічних електронних реєстрів, тому суб’єкт господарювання з метою отримання інформації для заповнення графи «Реєстраційний номер екземпляра РРО», зокрема, заяви про реєстрацію реєстраторів розрахункових операцій (далі – РРО) за формою № 1-РРО (ідентифікатор форми J/F1311405), заяви про реєстрацію книги обліку розрахункових операцій (далі – КОРО) та/або розрахункової книжки за формою № 1-КОРО (J/F1311304) може звернутися до:

виробника або постачальника РРО, на підставі заяви якого відповідний екземпляр РРО включено до реєстру екземплярів реєстраторів розрахункових операцій (далі – Реєстр). Дані щодо реєстраційного номера екземпляра РРО наявні у витягу з Реєстру, який ДПС надає виробнику/постачальнику в установленому порядку;

ДПС як до розпорядника даних Реєстру.

Разом з тим інформацію про реєстраційний номер екземпляру РРО можливо отримати в приватній частині Електронного кабінету в режимі перегляду облікових даних платника, пункт «Відомості про РРО».

Чи включається до оподатковуваного доходу фізичної особи дохід від продажу іншим фізичним особам сільгосппродукції, вирощеної на власній земельній ділянці?

Оподаткування доходів фізичних осіб регламентується розділом ІV ПКУ, відповідно до підпункту 165.1.24 пункту 165.1 статті 165 якого до загального місячного (річного) оподатковуваного доходу платника податку не включаються доходи, отримані від продажу власної сільськогосподарської продукції, що вирощена, відгодована, виловлена, зібрана, виготовлена, вироблена, оброблена та/або перероблена безпосередньо фізичною особою на земельних ділянках, для ведення:

садівництва та/або для будівництва і обслуговування житлового будинку, господарських будівель і споруд (присадибні ділянки) та/або для індивідуального дачного будівництва; особистого селянського господарства та/або земельні частки (паї), виділені в натурі (на місцевості);

доходи, отримані від продажу власної сільськогосподарської продукції, що вирощена, відгодована, виловлена, зібрана, виготовлена, вироблена, оброблена та/або перероблена безпосередньо фізичною особою на земельних ділянках, для ведення:

садівництва та/або для будівництва і обслуговування житлового будинку, господарських будівель і споруд (присадибні ділянки) та/або для індивідуального дачного будівництва;

особистого селянського господарства та/або земельні частки (паї), виділені в натурі (на місцевості).

При продажу власної сільськогосподарської продукції (крім продукції тваринництва), отримані від такого продажу доходи не є оподатковуваним доходом, якщо їх сума сукупно за рік не перевищує 12 розмірів мінімальної заробітної плати, встановленої законом на 1 січня звітного (податкового) року. У разі якщо сума отриманого доходу перевищує зазначений розмір, платник податків зобов’язаний відобразити суму такого перевищення у складі загального місячного (річного) оподатковуваного доходу за відповідний звітний рік та подати річну декларацію про майновий стан і доходи відповідно до ПКУ і самостійно сплатити податок на доходи фізичних осіб та військовий збір з суми такого перевищення.

Підставою для не включення до загального місячного (річного) оподатковуваного доходу платника податку доходів, отриманих від продажу власної сільськогосподарської продукції, що вирощена, відгодована, виловлена, зібрана, виготовлена, оброблена та/або перероблена безпосередньо фізичною особою на земельних ділянках, є наявність у такої фізичної особи довідки за формою № 3-ДФ. Порядок видачі довідки про наявність у фізичної особи земельних ділянок за формою № 3-ДФ затверджений наказом Міністерства доходів і зборів України від 17.01.2014 № 32.

Довідка видається сільською, селищною, міською радою або радою об’єднаних територіальних громад, що створена згідно із законом та перспективним планом формування територій громад, за місцем податкової адреси (місцем проживання) платника податку протягом п’яти робочих днів з дня отримання відповідною радою письмової заяви про видачу такої довідки. Оригінал довідки зберігається у власника сільськогосподарської продукції протягом строку позовної давності з дати закінчення дії такої довідки.

Однак, якщо при продажу фізичною особою власної сільськогосподарської продукції (крім продукції тваринництва) умови підпункту 165.1.24 пункту 165.1 статті 165 ПКУ не виконуються, то сума доходу, отриманого від такого продажу, включається до загального місячного (річного) оподатковуваного доходу платника податку та оподатковується на загальних підставах.

При цьому такий платник податків зобов’язаний включити суму таких доходів до загального річного оподатковуваного доходу та подати Декларацію за наслідками звітного податкового року, а також сплатити податок з таких доходів (підпункт 168.2.1 пункту 168.2 статті 168 ПКУ).

Заява про списання помилково сплачених податків в Електронному кабінеті

У приватній частині ІКС «Електронний кабінет» доступна для використання заява на списання залишків по податкам та зборам, які обліковуються в інтегрованих картках платника (електронний документ «Заява про списання помилково та/або надміру сплачених грошових зобов’язань до бюджетів та єдиного внеску до фондів загальнообов’язкового державного соціального та пенсійного страхування та/або відомостей з ЄДР щодо платників, за якими розпочата спрощена процедура припинення» (коди електронних форм F / J 1307601).

Який розмір добових враховується при оподаткуванні ПДФО, якщо відряджена особа протягом доби перебувала як на території України, так і за її межами?

Відповідно до підпункту 165.1.11 пункту 165.1 статті 165 ПКУ до загального місячного (річного) оподатковуваного доходу платника податку не включаються, зокрема, кошти, отримані платником податку на відрядження або під звіт і розраховані згідно із пунктом 170.9 статті 170 ПКУ.

Згідно з підпунктом 170.9.1 пункту 170.9 статті 170 ПКУ до оподатковуваного доходу не включаються витрати на відрядження, не підтверджені документально, на харчування та фінансування інших власних потреб фізичної особи (добові витрати), понесені у зв’язку з таким відрядженням у межах території України, але не більш як 0,1 розміру мінімальної заробітної плати, встановленої законом на 1 січня податкового (звітного) року, в розрахунку за кожен календарний день такого відрядження, а для відряджень за кордон – не вище 80 євро за кожен календарний день такого відрядження за офіційним обмінним курсом гривні до євро, установленим Національним банком України, в розрахунку за кожен такий день.

Суми та склад витрат на відрядження державних службовців, а також інших осіб, що направляються у відрядження підприємствами, установами та організаціями, які повністю або частково утримуються (фінансуються) за рахунок бюджетних коштів, визначаються Кабінетом Міністрів України. Сума добових для таких категорій фізичних осіб не може перевищувати суму, встановлену підпунктом 170.9.1 пункту 170.9 статті 170 ПКУ.

Сума добових визначається в разі відрядження:

у межах України та країн, в’їзд громадян України на територію яких не потребує наявності візи (дозволу на в’їзд), – згідно з наказом про відрядження та відповідними первинними документами;

до країн, в’їзд громадян України на територію яких здійснюється за наявності візи (дозволу на в’їзд), – згідно з наказом про відрядження за наявності документальних доказів перебування особи у відрядженні (відміток прикордонних служб про перетин кордону, проїзних документів, рахунків на проживання та/або будь-яких інших документів, що підтверджують фактичне перебування особи у відрядженні).

За відсутності зазначених відповідних підтвердних документів сума добових включається до оподатковуваного доходу платника податку.

Основним документом, який регулює відрядження працівників органів державної влади, підприємств, установ та організацій, що повністю або частково фінансуються за рахунок бюджетних коштів, є Інструкція про службові відрядження в межах України та за кордон, затверджена наказом Міністерства фінансів України від 13.03.1998 № 59 із змінами і доповненнями. При цьому інші підприємства та організації можуть використовувати Інструкцію № 59 як допоміжний (довідковий) документ.

Згідно з підпунктом 16.2 пункту 16 розділу ІІІ «Порядок відрядження за кордон» Інструкції № 59 добові витрати за час перебування у відрядженні відшкодовуються в межах затверджених сум, зокрема:

а) за кожний день перебування у відрядженні, включаючи день вибуття та прибуття, – за нормами, що встановлені для держави, до якої відряджено працівника;

б) якщо відряджений, перебуваючи в дорозі до іноземних держав, або повертаючись з відповідної держави, має пересадку на інший транспортний засіб або зупинку в готелі (мотелі, іншому житловому приміщенні) на території України, то відшкодування витрат на відрядження за період проїзду територією України здійснюється в порядку, передбаченому для службових відряджень у межах України.

При цьому добові витрати з дня останньої пересадки на інший транспортний засіб (вибуття з готелю, мотелю, іншого житлового приміщення) на території України під час прямування у відрядження за кордон і до дня першої пересадки на інший транспортний засіб (зупинки в готелі, мотелі, іншому житловому приміщенні) на території України (включно) під час повернення в Україну відшкодовуються за нормами, встановленими для відряджень за кордон. У разі якщо день вибуття у відрядження або день прибуття відрядженого працівника до місця постійної роботи збігається з днем вказаної пересадки (зупинки), добові витрати за відповідні день вибуття або день прибуття відшкодовуються за нормами, встановленими для відряджень за кордон.

У разі відсутності такої пересадки (зупинки) добові витрати відшкодовуються за кожний день відрядження, включаючи день вибуття та прибуття, – за нормами, встановленими для відряджень за кордон.

Чи виникають податкові зобов’язання з ПДВ, якщо перша подія відбулася до його реєстрації таким платником?

Якщо у платника ПДВ перша подія (відвантаження товарів, оформлення документа на постачання послуг або зарахування коштів від покупця) відбулася до його реєстрації платником ПДВ, а друга подія відбулася після такої реєстрації платника ПДВ, то податкове зобов’язання з ПДВ за такою операцією не нараховується, за умови, що такий платник не обрав касовий метод визначення податкового зобов’язання.

Якщо ж платником ПДВ застосовується касовий метод визначення податкових зобов’язань, то у разі надходження за фактом оплати поставлених товарів/послуг після його реєстрації платником ПДВ, він зобов’язаний задекларувати податкові зобов’язання з ПДВ та погасити їх у встановленому законодавством порядку.

Крім цього, якщо платник до його реєстрації платником ПДВ, на дату виникнення першої події, зобов’язаний був зареєструватись платником ПДВ, у зв’язку з досягненням обсягу оподатковуваних операцій 1000000 грн., але не зареєструвався, то податкові зобов’язання з ПДВ нараховуються, а право на податковий кредит не надається.

Згідно з пунктом 181.1 статті 181 ПКУ у разі якщо загальна сума від здійснення операцій з постачання товарів/послуг, що підлягають оподаткуванню згідно з розділом V ПКУ, у тому числі операцій з постачання товарів/послуг з використанням локальної або глобальної комп’ютерної мережі (зокрема, але не виключно шляхом встановлення спеціального застосунку або додатку на смартфонах, планшетах чи інших цифрових пристроях), нарахована (сплачена) такій особі протягом останніх 12 календарних місяців, сукупно перевищує 1000000 грн. (без урахування ПДВ), така особа зобов’язана зареєструватися як платник податку у контролюючому органі за своїм місцезнаходженням (місцем проживання) з дотриманням вимог, передбачених статтею 183 ПКУ, крім особи, яка є платником єдиного податку першої – третьої групи.

Пунктом 187.1 статті 187 ПКУ визначено, що датою виникнення податкових зобов’язань з постачання товарів/послуг вважається дата, яка припадає на податковий період, протягом якого відбувається будь-яка з подій, що сталася раніше:

а) дата зарахування коштів від покупця/замовника на рахунок платника податку в банку/небанківському надавачу платіжних послуг як оплата товарів/послуг, що підлягають постачанню, а в разі постачання товарів/послуг, оплата яких здійснюється електронними грошима, – дата зарахування електронних грошей платнику податку як оплата товарів/послуг, що підлягають постачанню, на електронний гаманець, а в разі постачання товарів/послуг за готівку – дата оприбуткування коштів у касі платника податку, а в разі відсутності такої – дата інкасації готівки у банківській установі, що обслуговує платника податку;

б) дата відвантаження товарів, а в разі експорту товарів – дата оформлення митної декларації, що засвідчує факт перетинання митного кордону України, оформлена відповідно до вимог митного законодавства, а для послуг – дата оформлення документа, що засвідчує факт постачання послуг платником податку.

При цьому згідно з підпунктом 14.1.266 пункту 14.1 статті 14 ПКУ касовий метод для цілей оподаткування згідно з розділом V ПКУ – метод податкового обліку, за яким дата виникнення податкових зобов’язань визначається як дата зарахування (отримання) коштів на рахунки платника податку в банку/небанківському надавачу платіжних послуг, на електронний гаманець у емітента електронних грошей та/або на рахунки в органах, що здійснюють казначейське обслуговування бюджетних коштів, у касу платника податків або дата отримання інших видів компенсацій вартості поставлених (або тих, що підлягають поставці) ним товарів (послуг), а дата віднесення сум податку до податкового кредиту визначається як дата списання коштів з рахунків платника податку в банку/небанківському надавачу платіжних послуг, з електронних гаманців у емітента електронних грошей та/або з рахунків в органах, що здійснюють казначейське обслуговування бюджетних коштів, дата видачі з каси платника податків або дата надання інших видів компенсацій вартості поставлених (або тих, що підлягають поставці) йому товарів (послуг).

Відповідно до пункту 201.8 статті 201 ПКУ право на нарахування податку та складання податкових накладних надається виключно особам, зареєстрованим як платники податку в порядку, передбаченому статтею 183 ПКУ.

За який період податкові агенти вперше подають Розрахунок за оновленою формою?

Податкові агенти вперше подають єдину звітність за оновленою формою починаючи з 1 жовтня 2023 року за звітний період – ІІІ квартал 2023 року. Тож за ІІ квартал слід звітувати за старою формою.

Відповідно до пп. «б» п. 176.2 та пп. 49.18.2 ПКУ, особи, які відповідно до ПКУ мають статус податкових агентів, та платники єдиного внеску на загальнообов’язкове державне соціальне страхування зобов’язані подавати протягом 40 календарних днів, що настають за останнім календарним днем звітного (податкового) кварталу податковий розрахунок сум доходу, нарахованого (сплаченого) на користь платників податків – фізичних осіб, і сум утриманого з них податку, а також сум нарахованого єдиного внеску (з розбивкою по місяцях звітного кварталу), до контролюючого органу за основним місцем обліку.

Наказом Мінфіну від 02.03.2023 №113 «Про внесення змін до наказу Міністерства фінансів України від 13 січня 2015 № 4» внесено зміни до форми Розрахунку та Порядку заповнення та подання податковими агентами Податкового розрахунку сум доходу, нарахованого (сплаченого) на користь платників податків – фізичних осіб, і сум утриманого з них податку, а також сум нарахованого єдиного внеску.

Згідно з пунктом 46.6 ПКУ якщо в результаті запровадження нового податку або зміни правил оподаткування змінюються форми податкової звітності, центральний орган виконавчої влади, що забезпечує формування та реалізує, державну фінансову політику, який затвердив такі форми, зобов’язаний оприлюднити нові форми звітності.

До визначення нових форм декларацій (розрахунків), які набирають чинності для складання звітності за податковий період, що настає за податковим періодом, у якому відбулося їх оприлюднення, є чинними форми декларацій (розрахунків), чинні до такого визначення.

Наказ набрав чинності з дня його офіційного опублікування, тобто з 05.05.2023 (опубліковано в Офіційному віснику України № 44).

Враховуючи викладене, податкові агенти вперше подають Розрахунок за оновленою формою, затвердженою Наказом №113, починаючи з 1 жовтня 2023 року за звітний (податковий) період – третій квартал 2023 року.

Яким чином у фіскальному чеку РРО повинна зазначатися назва товару при продажу вживаних технічно складних побутових товарів?

Назва товару в фіскальному чеку реєстратора розрахункових операцій та/або програмного РРО повинна зазначатися так, щоб виконувались одночасно дві умови: назва має відображати споживчі ознаки товару та однозначно ідентифікувати товар чи послугу в документообігу суб’єкта господарювання.

Відповідно до пункту 12 статті 3 Закону України від 06 липня 1995 року № 265/95-ВР «Про застосування реєстраторів розрахункових операцій у сфері торгівлі, громадського харчування та послуг» суб’єкти господарювання зобов’язані вести в порядку, встановленому законодавством, облік товарних запасів, здійснювати продаж лише тих товарів, що відображені в такому обліку.

Порядок та форма обліку товарних запасів для фізичних осіб-підприємців, у тому числі платників єдиного податку, встановлюються центральним органом виконавчої влади, що забезпечує формування та реалізує державну фінансову політику. При цьому суб’єкт господарювання зобов’язаний надати контролюючим органам на початок проведення перевірки документи (у паперовій або електронній формі), що підтверджують облік та походження товарних запасів (зокрема, але не виключно, документи щодо інвентаризації товарних запасів, документи про отримання товарів від інших суб’єктів господарювання та/або документи на внутрішнє переміщення товарів), які на момент перевірки знаходяться у місці продажу (господарському об’єкті).

Такі вимоги не поширюються на фізичних осіб – підприємців, які є платниками єдиного податку та не зареєстровані платниками податку на додану вартість (крім тих, які провадять діяльність з реалізації технічно складних побутових товарів, що підлягають гарантійному ремонту, а також лікарських засобів та виробів медичного призначення, ювелірних та побутових виробів з дорогоцінних металів, дорогоцінного каміння, дорогоцінного каміння органогенного утворення та напівдорогоцінного каміння).

Форма та зміст фіскального касового чека на товари (послуги) (далі – фіскальний чек) та інших розрахункових документів, надання покупцю яких є обов’язковим, встановлені Положенням про форму та зміст розрахункових документів/електронних розрахункових документів, затвердженого наказом Міністерства фінансів України від 21.01.2016 № 13.

Пунктом 2 розділу II Положення № 13 передбачено, що при реалізації товарів (послуг) обов’язковим реквізитом у фіскальному чеку є, зокрема, назва товару (послуги).

Тобто, фіскальний касовий чек на товари (послуги) вважається відповідним (у частині ідентифікації товару), якщо в ньому зазначена назва товару (послуги).

Кожна модель і модифікація комп’ютерної техніки має основні частини та складові комп’ютера (комплектуючі), а в технічній документації на таку техніку чітко зазначено назву і характеристики кожної з них.

Частини комплектуючих є технічно складними пристроями, а відповідно продаж таких комплектуючих потребує ведення обліку товарних запасів за місцем реалізації всіх товарів та відповідно створення суб’єктом господарювання документів у передбачений законодавством спосіб, визначений абзацом першим п. 44.1 ст. 44 та абзацом першим п. 177.10 ст. 177 Податкового кодексу України від 02 грудня 2010 року № 2755-VI із змінами та доповненнями, що будуть свідчити про походження таких товарів.

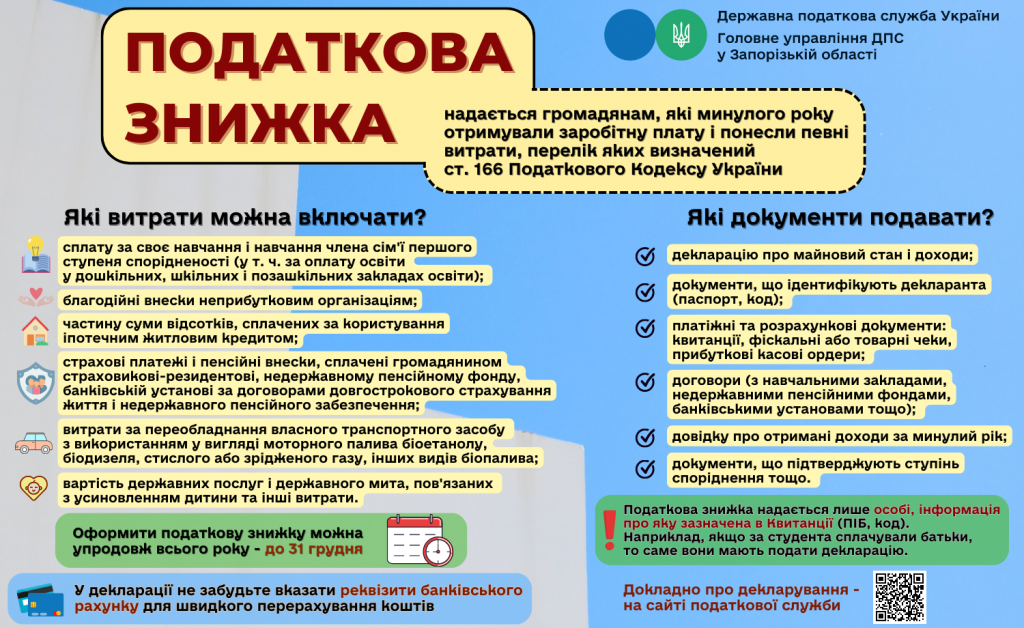

Чи включаються до податкової знижки кошти, перераховані платником у вигляді пожертвувань неприбутковим організаціям під час воєнного стану?

Законом України від 15 березня 2022 року 2120-IX «Про внесення змін до Податкового кодексу України та інших законодавчих актів України щодо дії норм на період дії воєнного стану» внесені зміни до Кодексу, зокрема, підрозділ 1 розділу XX «Перехідні положення» Кодексу доповнено новим пунктом 21.

Так, пункт 21 підрозділу 1 розділу XX «Перехідні положення» Кодексу встановлено, що за результатами 2022 року при реалізації права на податкову знижку відповідно до положень статті 166 Кодексу до податкової знижки платника ПДФО у звітному податковому році включаються суми коштів або вартість майна, перерахованих (переданих) платником податку у вигляді пожертвувань або благодійних внесків неприбутковим організаціям, які на дату перерахування (передачі) таких коштів та майна відповідали умовам, визначеним пунктом 133.4 статті 133 Кодексу, у розмірі, що не перевищує 16 відсотків суми його загального оподатковуваного доходу такого звітного року.