Актуальна податкова інформація

При підписанні документу виникає помилка «Невірний пароль або ключ пошкоджено». Які дії платника?

Для усунення даної помилки необхідно перевірити:

– який ключ кваліфікованого електронного підпису чи печатки використовується першим (вірна послідовність підписів для податкової звітності: бухгалтер-директор-електронна печатка);

– правильність введення паролю, а саме: регістр вводу паролю, мову клавіатури тощо (створений пароль може містити особливі символи);

– чи набраний пароль відповідає ключу, якій використовується (наприклад, пароль до ключа бухгалтера використовується тільки з ключем бухгалтера);

– чи змінювалось ім’я файлу особистого ключа (у разі зміни ім’я файлу особистий ключ буде пошкоджено, тому необхідно звернутися до відокремленого пункту реєстрації користувачів Кваліфікованого надавача електронних довірчих послуг ІДД ДПС (далі – КН ЕДП ІДД ДПС), в якому отримували кваліфікований сертифікат, подати заяву на зміну статусу кваліфікованого сертифіката та новий комплект реєстраційних документів).

У разі, якщо жодна з рекомендацій не допомогла вирішити проблему необхідно звернутися до представництва КН ЕДП ІДД ДПС, в якому були отримані кваліфіковані сертифікати, подати заяву на скасування кваліфікованого сертифіката, згенерувати новий особистий ключ та отримати відповідні йому кваліфіковані сертифікати.

Які коди бюджетної класифікації застосовуються при сплаті штрафних санкцій по податках?

Відповідно до п. 9.3 ст. 9 ПКУ зарахування загальнодержавних податків та зборів до державного і місцевих бюджетів здійснюється відповідно до Бюджетного кодексу України (далі – БКУ).

Зарахування місцевих податків та зборів до відповідних місцевих бюджетів здійснюється відповідно до БКУ (п. 10.5 ст. 10 ПКУ).

Контролюючі органи, визначені п.п. 41.1.1 п. 41.1 ст. 41 ПКУ, мають право, зокрема, стягувати до бюджетів та державних цільових фондів суми грошових зобов’язань та/або податкового боргу у випадках, порядку та розмірі, встановлених ПКУ та іншими законами України (п.п. 20.1.19 п. 20.1 ст. 20 ПКУ).

Пунктом 131.3 ст. 131 ПКУ визначено, що суми пені зараховуються до бюджетів, до яких згідно із законом зараховуються відповідні податки.

Згідно з п. 113.7 ст. 113 ПКУ у разі застосування контролюючими органами до платника податків штрафних (фінансових) санкцій (штрафів) за порушення законів з питань оподаткування та іншого законодавства, контроль за дотриманням якого покладено на контролюючі органи, такому платнику податків надсилаються (вручаються) податкові повідомлення-рішення.

Податкове повідомлення-рішення надсилається (вручається) за кожним окремим податком, збором та/або разом із штрафними санкціями, передбаченими ПКУ, а також за кожною штрафною (фінансовою) санкцією за порушення норм іншого законодавства, контроль за дотриманням якого покладено на такий контролюючий орган, та/або пенею за порушення строків розрахунків у сфері зовнішньоекономічної діяльності (абзац перший п. 58.2 ст. 58 ПКУ).

У п. 2 розд. ІІ Порядку надіслання контролюючими органами податкових повідомлень-рішень платникам податків, затвердженого наказом Міністерства фінансів України від 28.12.2015 № 1204, наведено перелік форм за якими структурний підрозділ контролюючого органу складає податкове повідомлення-рішення.

Встановлені форми податкових повідомлень-рішень містять інформацію щодо реквізитів бюджетних рахунків, на які платник податків здійснює сплату сум штрафних (фінансових) санкцій та/або пені.

Отже, суми штрафних (фінансових) санкцій та пені сплачуються за кодами бюджетної класифікації, які зазначаються у відповідному податковому повідомленні-рішенні, за якими здійснюється зарахування відповідних податків та зборів.

Чи може підприємець одночасно здійснювати незалежну професійну діяльність?

Відповідно до ст. 42 Конституції України кожен має право на підприємницьку діяльність, яка не заборонена законом.

Законом можуть бути встановлені обмеження на зайняття підприємницькою діяльністю.

Підпунктом 4 п. 6.7 розд. VI Порядку обліку платників податків і зборів, затвердженого наказом Міністерства фінансів України від 09.12.2011 № 1588 визначено, що якщо фізична особа зареєстрована як підприємець та при цьому така особа здійснює незалежну професійну діяльність, така фізична особа обліковується в контролюючих органах як фізична особа – підприємець з ознакою провадження незалежної професійної діяльності.

У такому разі фізична особа зобов’язана подати особисто (надіслати рекомендованим листом з описом вкладення) або через уповноважену особу до контролюючого органу за місцем свого постійного проживання заяву (для осіб, які провадять незалежну професійну діяльність) за ф. № 5-ОПП з позначкою «Зміни» та копію документа, що підтверджує право фізичної особи на провадження незалежної професійної діяльності, визначеного у п.п. 1 п. 6.7 розд. VI Порядку № 1588.

Відповідно до п.п. 1 п. 6.7 розд. VI Порядку № 1588 взяття на облік фізичних осіб, які не є підприємцями та здійснюють незалежну професійну діяльність, умовою ведення якої згідно із законом є державна реєстрація (реєстрація) такої діяльності у відповідному уповноваженому органі та отримання свідоцтва про реєстрацію чи іншого документа (дозволу, сертифіката тощо), що підтверджує право фізичної особи на ведення незалежної професійної діяльності (далі – фізична особа, яка здійснює незалежну професійну діяльність), здійснюється за місцем постійного проживання у порядку, встановленому Порядком № 1588 для фізичних осіб – підприємців.

Ознака провадження незалежної професійної діяльності може бути встановлена контролюючим органом на підставі відомостей (даних) відповідного уповноваженого органу чи реєстру, яким забезпечується реєстрація незалежної професійної діяльності, якщо відповідний реєстр містить дані про те, що професійна діяльність провадиться незалежно (індивідуально).

Тобто фізична особа – підприємець може здійснювати незалежну професійну діяльність за відсутності обмежень на зайняття підприємницької діяльності/незалежної професійної діяльності, які встановлені законом.

Слід зазначити, що Законом України від 05 липня 2012 року № 5076-VI «Про адвокатуру та адвокатську діяльність» не заборонено займатись адвокатською діяльністю фізичній особі, яка зареєстрована як фізична особа – підприємець.

Однак, нотаріус не може займатись підприємницькою діяльністю (ст. 3 Закону України від 02 вересня 1993 року № 3425-XII «Про нотаріат»).

Чи сплачується екологічний податок за скиди забруднюючих речовин у водні об’єкти?

Відповідно до п.п. 240.1.2 п. 240.1 ст. 240 ПКУ платниками екологічного податку є суб’єкти господарювання, юридичні особи, що не провадять господарську (підприємницьку) діяльність, бюджетні установи, громадські та інші підприємства, установи та організації, постійні представництва нерезидентів, включаючи тих, які виконують агентські (представницькі) функції стосовно таких нерезидентів або їх засновників, під час провадження діяльності яких на території України і в межах її континентального шельфу та виключної (морської) економічної зони здійснюються скиди забруднюючих речовин безпосередньо у водні об’єкти.

Центральний орган виконавчої влади, що реалізує державну політику у сфері охорони навколишнього природного середовища, обласні, Київська міська державні адміністрації до 01 грудня року, що передує звітному, подають до контролюючих органів переліки підприємств, установ, організацій, фізичних осіб – підприємців, яким в установленому порядку видано дозволи на викиди, спеціальне водокористування та розміщення відходів, а також направляють інформацію про внесення змін до переліку до 30 числа місяця, що настає за кварталом, у якому такі зміни відбулися (п. 250.3 ст. 250 ПКУ).

Об’єктом та базою оподаткування екологічним податком, зокрема є обсяги та види забруднюючих речовин, які скидаються безпосередньо у водні об’єкти (п.п. 242.1.2 п. 242.1 ст. 242 ПКУ).

Суми екологічного податку, який справляється за скиди забруднюючих речовин у водні об’єкти, обчислюються платниками самостійно щокварталу виходячи з фактичних обсягів скидів, ставок податку та коригуючих коефіцієнтів за формулою наведеною у п. 249.5 ст. 249 ПКУ.

Статтею 245 ПКУ встановлені ставки податку за скиди забруднюючих речовин у водні об’єкти.

Відбулось перейменування назви вулиці. Чи потрібно платнику вносити зміни до облікових даних?

У разі перейменування назви міста, вулиці тощо платники податків, відомості про яких:

включаються до Єдиного державного реєстру юридичних осіб, фізичних осіб – підприємців та громадських формувань (далі – ЄДР), повідомляють про зміну зазначених даних до ЄДР та не подають заяви за формами № 1-ОПП (для юридичних осіб та відокремлених підрозділів) (далі – заява за ф. № 1-ОПП) та № 5-ОПП (для осіб, які провадять незалежну професійну діяльність) (далі – заява за ф. № 5-ОПП) до контролюючих органів за місцезнаходженням/місцем проживання;

не включаються до ЄДР, повинні подати заяву за ф. № 1-ОПП або за ф. № 5-ОПП з інформацією про такі зміни до контролюючого органу за місцезнаходженням/місцем проживання.

Відповідно до п. 66.1 ст. 66 ПКУ підставами для внесення змін до облікових даних платників податків є, зокрема:

інформація органів державної реєстрації;

документально підтверджена інформація, що надається платниками податків.

У разі виникнення змін у даних або внесення змін до документів, що подаються для взяття на облік, крім змін, які вносяться до Єдиного державного реєстру юридичних осіб, фізичних осіб – підприємців та громадських формувань (далі – ЄДР), та змін, про які платник податків повідомив за основним місцем обліку, платник податків зобов’язаний подати контролюючому органу, в якому він обліковується, уточнені документи протягом 10 календарних днів з дня внесення змін до зазначених документів (п. 66.5 ст. 66 ПКУ).

Згідно з ст. 9 Закону України від 15 травня 2003 року № 755-IV «Про державну реєстрацію юридичних осіб, фізичних осіб – підприємців та громадських формувань», в ЄДР містяться дані, зокрема, місцезнаходження юридичної особи та місцезнаходження (адреса місця проживання, за якою здійснюється зв’язок з фізичною особою – підприємцем).

Пунктом 9.2 розд. IX Порядку обліку платників податків і зборів, затвердженого наказом Міністерства фінансів України від 09.12.2011 № 1588, визначено, що у разі виникнення змін у даних або внесення змін до документів, що подаються для взяття на облік, крім змін, які вносяться до ЄДР, та змін, про які платник податків повідомив за основним місцем обліку, платник податків зобов’язаний протягом 10 календарних днів з дня внесення змін до зазначених документів подати до контролюючого органу уточнені документи в такому самому порядку, як і при взятті на облік. Додаткові реєстраційні заяви за формами № 1-ОПП (для юридичних осіб та відокремлених підрозділів) (далі – заява за ф. № 1-ОПП), № 5-ОПП (для осіб, які провадять незалежну професійну діяльність) (далі – заява за ф. № 5-ОПП) подаються з позначкою «Зміни» або заява нерезидента (для іноземної юридичної компанії, організації або її відокремленого підрозділу) за формою № 1-ОПН – з позначкою «Перереєстрація/зміни».

Особливості обліку фізичних осіб, які через свої релігійні та інші переконання відмовляються від прийняття реєстраційного номера облікової картки платника податків

Відповідно до пункту 63.5 ст.63 ПКУ всі фізичні особи – платники податків та зборів реєструються у контролюючих органах шляхом включення відомостей про них до Державного реєстру фізичних осіб – платників податків (далі – Державний реєстр).

Кодексом збережено право фізичних осіб – платників податків відмовитись від прийняття реєстраційного номера облікової картки платника податків з релігійних переконань, запроваджено альтернативну форму обліку таких платників податків.

Так, п. 63.6 ст. 63 та п. 70.1 ст. 70 Кодексу облік осіб, які через свої релігійні переконання відмовляються від прийняття реєстраційного номера облікової картки платника податків та офіційно повідомили про це відповідний контролюючий орган, ведеться в окремому реєстрі Державного реєстру за прізвищем, ім’ям, по батькові, серією (за наявності) та номером паспорта. До паспортів зазначених осіб вноситься відмітка, яка свідчить про наявність права здійснювати будь-які платежі за серією та/або номером паспорта.

Порядок обліку фізичних осіб в окремому реєстрі Державного реєстру фізичних осіб – платників податків визначено розділом VIII Положення про реєстрацію фізичних осіб у Державному реєстрі фізичних осіб – платників податків, затвердженому наказом Міністерства фінансів України від 29.09.2017 № 822, який зареєстрований в Міністерстві юстиції України 25.10.2017 за № 1306/31174 (із змінами).

Фізична особа, яка через свої релігійні переконання відмовляється від прийняття реєстраційного номера облікової картки платника податків, зобов’язана особисто подати до відповідного контролюючого органу Повідомлення фізичної особи, яка через свої релігійні переконання відмовляється від прийняття реєстраційного номера облікової картки платника податків за формою № 1П (додаток 8) (далі – Повідомлення), яке є водночас заявою для обліку в окремому реєстрі Державного реєстру, та пред’явити паспорт або документ, на підставі якого оформлюється паспорт вперше. У разі зміни прізвища, імені чи по батькові особа, крім паспорта, пред’являє свідоцтво про шлюб (за наявності), свідоцтво про розірвання шлюбу (за наявності), свідоцтво про зміну імені (за наявності).

Після приймання Повідомлення контролюючим органом здійснюється перевірка щодо наявності реєстрації фізичної особи у Державному реєстрі за реєстраційним номером облікової картки платника податків або в окремому реєстрі Державного реєстру – за серією та/або номером паспорта.

За результатами такої перевірки повідомлення-підтвердження щодо можливості внесення відмітки до паспорта громадянина України у формі книжечки надсилається ДПС до відповідного контролюючого органу.

Після отримання підтвердження щодо можливості внесення відмітки за зверненням фізичної особи, яка подала Повідомлення, відповідний контролюючий орган вносить до паспорта у формі книжечки відмітку про право здійснювати будь-які платежі за серією та/або номером паспорта, форму якої наведено в додатку 9 до цього Положення.

До паспорта у формі картки інформація про відмову від прийняття реєстраційного номера облікової картки платника податків вноситься відповідно до законодавства, яким регулюється питання ведення Єдиного державного демографічного реєстру (Закон України “Про Єдиний державний демографічний реєстр та документи, що підтверджують громадянство України, посвідчують особу чи її спеціальний статус”; Порядок оформлення, видачі, обміну, пересилання, вилучення, повернення державі, визнання недійсним та знищення паспорта громадянина України, затверджений постановою Кабінету Міністрів України від 25 березня 2015 року № 302).

Датою взяття на облік в окремому реєстрі Державного реєстру вважається дата внесення відмітки до паспорта (п.8 розділу VIII Положення).

Враховуючи викладене, фізичні особи – платники податків, які мають відмітку в паспорті про право здійснювати будь-які платежі без ідентифікаційного номера, зроблену до набуття чинності Кодексу, та які через свої релігійні переконання відмовляються від прийняття реєстраційного номера облікової картки платника податків, повинні звернутися до контролюючого органу для подання Повідомлення та внесення до паспорта відмітки про право здійснювати будь-які платежі за серією та номером паспорта відповідно до вимог чинного законодавства.

Така відмітка вноситься:

контролюючими органами – до паспортів громадян України у формі книжечок. Порядок внесення такої відмітки визначається центральним органом виконавчої влади, що забезпечує формування державної фінансової політики;

органом, що здійснює оформлення паспорта громадянина України у формі картки, у порядку, встановленому Кабінетом Міністрів України (Порядок оформлення, видачі, обміну, пересилання, вилучення, повернення державі, визнання недійсним та знищення паспорта громадянина України, затверджений постановою Кабінету Міністрів України від 25 березня 2015 року № 302 (із змінами)).

Внесені до паспорта громадянина України у формі книжечки відмітка «Має право здійснювати будь-які платежі за серією та номером паспорта» або до паспорта громадянина України у формі картки слово «Відмова» свідчить про наявність права осіб здійснювати будь-які платежі за серією та/або номером паспорта та є підставою для взяття на облік в окремому реєстрі Державного реєстру.

Як здійснити перереєстрацію ПРРО в разі зміни адреси господарської одиниці?

Відповідно до п. 8 розд. II Порядку реєстрації, ведення реєстру та застосування програмних реєстраторів розрахункових операцій, затвердженого наказом Міністерства фінансів України від 23.06.2020 № 317 “Про внесення змін до наказу Міністерства фінансів України від 14 червня 2016 року № 547” (далі – Порядок № 317) перереєстрація програмного реєстратора розрахункових операцій (далі – ПРРО) здійснюється у разі зміни найменування (прізвища, імені, по батькові (за наявності)) або податкового номера суб’єкта господарювання (без державної реєстрації припинення юридичної особи або підприємницької діяльності фізичної особи – підприємця), найменування або адреси господарської одиниці, де використовується ПРРО. Для перереєстрації подається Заява про реєстрацію програмних реєстраторів розрахункових операцій за формою № 1-ПРРО (ідентифікатор форми J/F 1316604) (додаток 1 до Порядку № 317) (далі – Заява) з позначкою “Перереєстрація”.

При цьому, заява про внесення змін у дані про ПРРО подається у разі змін даних, що вказуються у Заяві, що не потребують перереєстрації (зміни назви ПРРО тощо) (п. 9 розд. II Порядку № 317).

Пунктом 10 розд. II Порядку № 317 передбачено, що перереєстрація та внесення змін у дані про ПРРО здійснюється у порядку та строки, встановлені для реєстрації.

Заява про проведення перереєстрації або внесення змін у дані про ПРРО подається суб’єктом господарювання за умови направлення останнього фіскального звітного чека та закриття останньої зміни на такому ПРРО згідно з розд. V Порядку № 317.

Згідно з п. 11 розд. II Порядку № 317 у разі зміни місцезнаходження або місця проживання, включення/невключення суб’єкта господарювання до Реєстру великих платників податків, реорганізації контролюючих органів чи з інших причин, унаслідок яких змінюється контролюючий орган, в якому суб’єкт господарювання обліковується як платник податків за основним місцем обліку, протягом двох робочих днів після переведення платника податків на обслуговування до контролюючого органу за новим місцем обліку засобами інформаційно-телекомунікаційної системи ДПС здійснюється перереєстрація ПРРО до контролюючого органу за новим основним місцем обліку суб’єкта господарювання як платника податків.

Алгоритм дій платника податку на прибуток у разі прийняття рішення про ліквідацію

Відповідно до п.п. 16.1.10 п. 16.1 ст. 16 ПКУ платник податків зобов’язаний повідомляти контролюючим органам за місцем обліку такого платника про його ліквідацію або реорганізацію протягом трьох робочих днів з дня прийняття відповідного рішення (крім випадків, коли обов’язок здійснювати таке повідомлення покладено законом на орган державної реєстрації).

Згідно з частиною сьомою ст. 111 Цивільного кодексу України від 16 січня 2003 року № 435-ІV зі змінами та доповненнями для проведення перевірок та визначення наявності або відсутності заборгованості із сплати податків, зборів, єдиного внеску на загальнообов’язкове державне соціальне страхування, страхових коштів до Пенсійного фонду України, фондів соціального страхування ліквідаційна комісія (ліквідатор) забезпечує своєчасне надання податковим органам та Пенсійного фонду України, фондів соціального страхування документів юридичної особи (її філій, представництв), у тому числі первинних документів, регістрів бухгалтерського та податкового обліку.

До моменту затвердження ліквідаційного балансу ліквідаційна комісія (ліквідатор) складає та подає податковим органам, Пенсійного фонду України та фондів соціального страхування звітність за останній звітний період.

Згідно з п. 137.4 ст. 137 ПКУ податковими (звітними) періодами для податку на прибуток підприємств, крім випадків, передбачених п. 137.5 ст. 137 ПКУ, є календарні: квартал, півріччя, три квартали, рік. При цьому податкова декларація розраховується наростаючим підсумком. Податковий (звітний) період починається з першого календарного дня податкового (звітного) періоду і закінчується останнім календарним днем податкового (звітного) періоду, крім особливостей, визначених підпунктами 137.4.1 – 137.4.3 п. 137.4 ст. 137 ПКУ.

Так, зокрема, якщо платник податку ліквідується (у тому числі до закінчення першого податкового (звітного) періоду), останнім податковим (звітним) періодом вважається період, на який припадає дата ліквідації (п.п. 137.4.3 п. 137.4 ст. 137 ПКУ).

Частиною третьою ст. 13 Закону України від 16 липня 1999 року № 996-XIV «Про бухгалтерський облік та фінансову звітність в Україні» зі змінами та доповненнями визначено, що звітним періодом підприємства, що ліквідується, є період з початку звітного року до дати прийняття рішення про його ліквідацію.

Форма Податкової декларації з податку на прибуток підприємств затверджена наказом Міністерства фінансів України від 20.10.2015 № 897 зі змінами та доповненнями (далі – Декларація).

Платник податку на прибуток підприємств, який подає останню (ліквідаційну) Декларацію, у полі 10 «Особливі відмітки» заголовної частини Декларації проставляє позначку «платника податку, що подає декларацію за останній податковий (звітний) рік у періоді, на який припадає дата його ліквідації».

Правила визначення дати реєстрації платником ПДВ

Відповідно до п. 183.9 ст. 183 ПКУ у разі відсутності підстав для відмови у реєстрації особи як платника податку на додану вартість контролюючий орган зобов’язаний протягом трьох робочих днів після надходження реєстраційної заяви до контролюючого органу внести до реєстру платників ПДВ запис про реєстрацію такої особи як платника ПДВ:

- з бажаного (запланованого) дня реєстрації, зазначеного у реєстраційній заяві, що відповідає даті початку податкового періоду (календарного місяця), з якого такі особи вважатимуться платниками податку та матимуть право на складання податкових накладних, у разі добровільної реєстрації особи як платника податку;

- з першого числа місяця, наступного за днем спливу 10 календарних днів після подання реєстраційної заяви до контролюючого органу або державному реєстратору, у разі добровільної реєстрації особи як платника податку на додану вартість, якщо бажаний (запланований) день реєстрації у заяві не зазначено;

- з бажаного (запланованого) дня, що відповідає першому числу календарного кварталу, в якому буде застосовуватися ставка єдиного податку, що передбачає сплату податку на додану вартість, у разі переходу осіб на спрощену систему оподаткування;

- з бажаного (запланованого) дня, що відповідає першому числу календарного місяця, в якому буде застосовуватися ставка єдиного податку, що передбачає сплату податку на додану вартість, у разі зміни ставки єдиного податку третьої групи;

- з першого числа календарного місяця, в якому здійснено перехід на сплату інших податків і зборів, у разі реєстрації осіб, визначених в абзаці першому п. 183.4 ст. 183 ПКУ, що відповідають вимогам, визначеним п. 181.1 ст. 181 ПКУ, якщо перше число календарного місяця, з якого здійснюється перехід на сплату інших податків і зборів, на день подання реєстраційної заяви не настало;

- з дня внесення запису до реєстру платників податку у разі обов’язкової реєстрації особи як платника податку або у разі реєстрації осіб, визначених в абзаці першому п. 183.4 ст. 183 ПКУ, що відповідають вимогам, визначеним п. 181.1 ст. 181 ПКУ, якщо перше число календарного місяця, в якому здійснено перехід на сплату інших податків і зборів, на день подання реєстраційної заяви настало.

Датою реєстрації особи платником ПДВ, яка вноситься до реєстру платників ПДВ, є зазначена вище дата.

Оподаткування податком на прибуток благодійної та гуманітарної допомоги під час дії воєнного стану в Україні

Основні засади благодійної діяльності в Україні регламентуються Законом № 5073.

Благодійна діяльність – добровільна особиста та/або майнова допомога для досягнення визначених цим Законом цілей, що не передбачає одержання благодійником прибутку, а також сплати будь-якої винагороди або компенсації благодійнику від імені або за дорученням бенефіціара.

Благодійником може виступати дієздатна фізична особа або юридична особа приватного права, яка добровільно здійснює один чи декілька видів благодійної діяльності.

Благодійники спільно чи індивідуально можуть здійснювати благодійну діяльність на підставі добровільного вибору одного або кількох таких її видів:

безоплатна передача у власність бенефіціарів коштів, іншого майна, а також безоплатне відступлення бенефіціарам майнових прав;

безоплатна передача бенефіціарам права користування та інших речових прав на майно і майнові права;

безоплатна передача бенефіціарам доходів від майна і майнових прав;

безоплатне надання послуг та виконання робіт на користь бенефіціарів;

благодійна спільна діяльність та виконання інших контрактів (договорів) про благодійну діяльність;

публічний збір благодійних пожертв;

управління благодійними ендавментами;

виконання заповітів, заповідальних відказів і спадкових договорів для благодійної діяльності;

проведення благодійних аукціонів, негрошових лотерей, конкурсів та інших благодійних заходів, не заборонених законом.

Гуманітарною допомогою є цільова адресна безоплатна допомога в грошовій або натуральній формі, у вигляді безповоротної фінансової допомоги або добровільних пожертвувань, або допомога у вигляді виконання робіт, надання послуг, що надається: іноземними та вітчизняними донорами із гуманних мотивів отримувачам гуманітарноїдопомоги в Україні або за кордоном, які потребують її у зв’язку з соціальною незахищеністю, матеріальною незабезпеченістю, важким фінансовим становищем, виникненням надзвичайного стану, зокрема, внаслідок стихійного лиха, аварій, епідемій і епізоотій, екологічних, техногенних та інших катастроф, які створюють загрозу для життя і здоров’я населення, або тяжкою хворобою конкретних фізичних осіб, а також для підготовки до збройного захисту держави та її захисту у разі збройної агресії або збройного конфлікту.

Гуманітарна допомога є різновидом благодійництва і має спрямовуватися відповідно до обставин, об’єктивних потреб, згоди її отримувачів та за умови дотримання вимог статті 3 Закону № 5073.

Об’єктом оподаткування податком на прибуток підприємств є прибуток із джерелом походження з України та за її межами, який визначається шляхом коригування (збільшення або зменшення) фінансового результату до оподаткування (прибутку або збитку), визначеного у фінансовій звітності підприємства відповідно до національних положень (стандартів) бухгалтерського обліку або міжнародних стандартів фінансової звітності, на різниці, які визначені відповідними положеннями ПКУ.

Фінансовий результат до оподаткування податкового (звітного) періоду збільшується платником податку на суму коштів або вартості товарів, виконаних робіт, наданих послуг, безоплатно перерахованих (переданих) протягом звітного (податкового) року неприбутковим організаціям, внесеним до Реєстру неприбуткових установ та організацій на дату такого перерахування коштів, передачі товарів, робіт, послуг, у розмірі, що перевищує 4 відсотки оподатковуваного прибутку попереднього звітного року.

Більш детально про особливості оподаткування податком на прибуток операцій з надання благодійної, у тому числі гуманітарної, допомоги під час воєнного стану, а також про оподаткування неприбуткових операцій з надання благодійної допомоги під час воєнного стану ознайомитися можна за посиланням https://tax.gov.ua/broshuri-ta-listivki/630397.html

Воєнний стан. Чи сплачується загальне мінімальне податкове зобов’язання за земельні ділянки, розташовані на територіях, на яких велися бойові дії або на територіях, тимчасово окупованих?

Відповідно до п.п. 14.1.114 прим. 2 п. 14.1 ст. 14 Податкового кодексу України мінімальне податкове зобов’язання – мінімальна величина податкового зобов’язання із сплати податків, зборів, платежів, контроль за справлянням яких покладено на контролюючі органи, пов’язаних з виробництвом та реалізацією власної сільськогосподарської продукції та/або з власністю та/або користуванням (орендою, суборендою, емфітевзисом, постійним користуванням) земельними ділянками, віднесеними до сільськогосподарських угідь, розрахована відповідно до ПКУ. Сума мінімальних податкових зобов’язань, визначених щодо кожної із земельних ділянок, право користування якими належить одній юридичній або фізичній особі, у тому числі фізичній особі – підприємцю, є загальним мінімальним податковим зобов’язанням.

Пунктом 141.9 ст. 141 ПКУ встановлені особливості визначення загального мінімального податкового зобов’язання платників податку на прибуток – власників, орендарів, користувачів на інших умовах (в тому числі на умовах емфітевзису) земельних ділянок, віднесених до сільськогосподарських угідь (далі – Платники податку на прибуток).

Платники податку на прибуток зобов’язані згідно з абзацом першим п.п. 141.9.1 п. 141.9 ст. 141 ПКУ у складі податкової декларації за податковий (звітний) рік подавати додаток з розрахунком загального мінімального податкового зобов’язання.

Слід зазначити, що першим роком, за який визначається мінімальне податкове зобов’язання, є 2022 рік (п. 64 підрозд. 10 розд. ХХ «Перехідні положення» ПКУ).

Водночас, п. 69 підрозд. 10 розд. ХХ «Перехідні положення» ПКУ встановлено, що тимчасово, на період до припинення або скасування воєнного стану на території України, введеного Указом Президента України від 24 лютого 2022 року № 64/2022 «Про введення воєнного стану в Україні», затвердженим Законом України від 24 лютого 2022 року № 2102-IX «Про затвердження Указу Президента України «Про введення воєнного стану в Україні», справляння податків і зборів здійснюється з урахуванням особливостей, визначених у п. 69 підрозд. 10 розд. ХХ «Перехідні положення» ПКУ.

Так, п.п. 69.15 п. 69 підрозд. 10 розд. ХХ «Перехідні положення» ПКУ визначено, що тимчасово, за 2022 та 2023 податкові (звітні) роки, не нараховується та не сплачується загальне мінімальне податкове зобов’язання за земельні ділянки, що розташовані на територіях, на яких ведуться (велися) бойові дії, або на територіях, тимчасово окупованих збройними формуваннями Російської Федерації, та/або за земельні ділянки, визначені обласними військовими адміністраціями як засмічені вибухонебезпечними предметами та/або на яких наявні фортифікаційні споруди.

Перелік територій, на яких ведуться (велися) бойові дії або тимчасово окупованих збройними формуваннями Російської Федерації, визначається Кабінетом Міністрів України.

Чи передбачена відповідальність за подання фінансової звітності не за встановленою формою?

Фінансова звітність або звіт про фінансовий стан (баланс) та звіт про прибутки та збитки та інший сукупний дохід (звіт про фінансові результати), що подаються відповідно до абзаців першого та другого п. 46.2 ст. 46 Податкового кодексу України (далі – ПКУ), є додатком до податкової декларації з податку на прибуток підприємств (звіту про використання доходів (прибутків) неприбуткової організації, розрахунку частини чистого прибутку (доходу), дивідендів на державну частку) та її невід’ємною частиною.

Обов’язкові реквізити, які повинна містити податкова декларація, передбачені п.п. 48.3 та 48.4 ст. 48 ПКУ. Зокрема, податкова декларація повинна включати інформацію про додатки, що додаються до податкової декларації та є її невід’ємною частиною.

Податкова звітність, складена з порушенням норм ст. 48 ПКУ, не вважається податковою декларацією, крім випадків, встановлених п. 46.4 ст. 46 ПКУ (п. 48.7 ст. 48 ПКУ).

Частиною 6 ст. 14 Закону України «Про бухгалтерський облік та фінансову звітність в Україні» передбачено, що підприємства можуть подавати уточнену фінансову звітність та уточнену консолідовану фінансову звітність на заміну раніше поданої фінансової звітності та консолідованої фінансової звітності за результатами аудиторської перевірки, з метою виправлення самостійно виявлених помилок або з інших причин. Подання та оприлюднення уточненої фінансової звітності та уточненої консолідованої фінансової звітності здійснюються у такому самому порядку, як і фінансової звітності та консолідованої фінансової звітності, що уточнюються.

Якщо внаслідок виявлених у фінансовій звітності помилок підлягають уточненню показники податкової декларації, таке уточнення здійснюється відповідно до положень ст. 50 ПКУ, із поданням до уточнюючої податкової декларації уточненої фінансової звітності за відповідний звітний період.

Таким чином, подання додатків до податкової декларації і в тому числі фінансової звітності не за встановленою формою може призвести до невизнання такої декларації податковою звітністю відповідно до п. 48.7 ст. 48 ПКУ.

За неподання або несвоєчасне подання податкової звітності або невиконання вимог щодо внесення змін до податкової звітності ст. 120 ПКУ встановлено відповідальність до платника податків.

Чи подає ФОП на загальній системі оподаткування додаток Ф2 до декларації про доходи, якщо дохід від підприємницької діяльності не отримував?

Відповідно до п. 177.5 ст. 177 Податкового кодексу України фізичні особи – підприємці подають до контролюючого органу податкову декларацію про майновий стан і доходи (далі – податкова декларація) за місцем своєї податкової адреси за результатами календарного року у строки, встановлені ПКУ для річного звітного податкового періоду, в якій також зазначаються авансові платежі з податку на доходи фізичних осіб.

Фізичні особи – підприємці подають річну податкову декларацію у строк, визначений п.п. 49.18.4 п. 49.18 ст. 49 ПКУ, тобто до 1 травня року, що настає за звітним, крім випадків, передбачених розд. IV ПКУ.

Разом з тим, абзацом першим п. 49.2 ст. 49 ПКУ встановлено, що платник податків зобов’язаний за кожний встановлений ПКУ звітний період, в якому виникають об’єкти оподаткування, або у разі наявності показників, які підлягають декларуванню, відповідно до вимог ПКУ подавати податкові декларації щодо кожного окремого податку, платником якого він є. Абзац перший застосовується до всіх платників податків, в тому числі платників, які перебувають на спрощеній системі оподаткування обліку та звітності.

Відповідно до п. 177.11 ст. 177 ПКУ фізичні особи – підприємці у податковій декларації поряд з доходами від підприємницької діяльності мають зазначати інші доходи з джерел їх походження з України та іноземні доходи, а також відомості про суми єдиного внеску на загальнообов’язкове державне соціальне страхування, нарахованого на доходи від підприємницької діяльності в розмірах, визначених відповідно до закону.

Отже, якщо протягом звітного періоду фізична особа – підприємець на загальній системі оподаткування діяльність не вела та дохід від підприємницької діяльності не отримувала, проте має інші доходи з джерел їх походження з України та іноземні доходи, то вона подає податкову декларацію та додаток Ф2 до неї, у якому всі графи прокреслює.

У разі, якщо протягом звітного періоду фізична особа – підприємець на загальній системі оподаткування діяльність не вела, дохід від підприємницької діяльності не отримувала і не має інших доходів з джерел їх походження з України та іноземних доходів, то у неї не виникає обов’язку щодо подання податкової декларації та додатку Ф2 до неї.

Чи необхідно ФОП вести касову книгу та встановлювати ліміт каси?

Відповідно до п. 14 розд. ІІ Положення про ведення касових операцій у національній валюті в Україні, затвердженого постановою Правління Національного банку України від 29 грудня 2017 року № 148 (далі – Положення № 148) установа/підприємство, що здійснює операції з готівкою в національній валюті, ліміт каси та строки здавання готівкової виручки (готівки) установлює, виходячи з потреби прискорення обігу готівки та своєчасного її надходження до кас банків.

Вимоги п. 14 розд. II Положення № 148 поширюються на небанківських надавачів платіжних послуг.

Банкам і фізичним особам – підприємцям ліміт каси та строки здавання готівкової виручки (готівки) не встановлюються.

Пунктом 39 розд. ІV Положення № 148 визначено, що відокремлені підрозділи установ/підприємств, страхові агенти, брокери, розповсюджувачі лотерей, які здійснюють готівкові розрахунки із застосуванням реєстраторів розрахункових операцій та/або розрахункових книжок та веденням книг обліку розрахункових операцій, але не проводять операцій з приймання (видачі) готівки за касовими ордерами, а також фізичні особи – підприємці касової книги не ведуть.

Воєнний стан. В якій формі веде облік доходів платник єдиного податку третьої групи, який використовує особливості оподаткування?

Тимчасово, з 01 квітня 2022 року до припинення або скасування воєнного, надзвичайного стану на території України, положення розд. XIV Податкового кодексу України застосовуються з урахуванням особливостей визначених п. 9 підрозд. 8 розд. ХХ «Перехідні положення» ПКУ.

Відповідно до абзацу першого п.п. 9.2 п. 9 підрозд. 8 розд. ХХ «Перехідні положення» ПКУ платниками єдиного податку третьої групи можуть бути, зокрема, фізичні особи – підприємці.

Платники єдиного податку третьої групи, які використовують особливості оподаткування, встановлені п. 9 підрозд. 8 розд. ХХ «Перехідні положення» ПКУ, звільняються від обов’язку нарахування та сплати податку на додану вартість за операціями з постачання товарів, робіт та послуг, місце постачання яких розташоване на митній території України, та при ввезенні товарів на митну територію України, а також від подання податкової звітності з податку на додану вартість, а їх реєстрація платником податку на додану вартість є призупиненою (абзац перший п.п. 9.5 п. 9 підрозд. 8 розд. ХХ «Перехідні положення» ПКУ).

Пунктом 296.1 ст. 296 ПКУ визначено, зокрема, що платники єдиного податку третьої групи, які не є платниками податку на додану вартість, ведуть облік у довільній формі шляхом помісячного відображення отриманих доходів.

Облік доходів та витрат може вестися в паперовому та/або електронному вигляді, у тому числі через електронний кабінет.

Одночасно слід зазначити, що наказом Міністерства фінансів України від 26.11.2020 № 728 «Про визнання таким, що втратив чинність, наказ Міністерства фінансів України від 19 червня 2015 року № 579» з 01 січня 2021 року втратили чинність форми Книги обліку доходів, Книги обліку доходів і витрат та порядки їх ведення, затверджені наказом Міністерства фінансів України від 19.06.2015 № 579, та скасовано реєстрацію книг у податкових органах.

Проте, зміни, запроваджені з 01.01.2021 щодо форми обліку доходів і витрат у довільній формі (в паперовому вигляді (зошиті, журналі тощо), в електронному вигляді (в електронній таблиці у файлі Excel, Word тощо) чи через електронний кабінет) не скасовують обов’язку дотримуватися, зокрема платниками єдиного податку третьої групи вимог заповнювати податкову декларацію платника єдиного податку – фізичної особи – підприємця на підставі первинних документів у відповідності до норм п. 44.1 ст. 44 ПКУ, які мають право вивчати та перевіряти контролюючі органи під час проведення перевірок згідно з п.п. 20.1.6 п. 20.1 ст. 20 ПКУ,

Враховуючи вищезазначене, фізична особа – підприємець – платник єдиного податку третьої групи, яка використовує особливості оподаткування на період дії воєнного стану в Україні повинна на підставі первинних документів вести облік доходів в довільній формі в паперовому вигляді (зошиті, журналі тощо) чи в електронному вигляді (в електронній таблиці у файлі Excel, Word тощо) шляхом помісячного відображення отриманих доходів.

В якому випадку платники єдиного податку можуть бути платниками ПДВ?

Для цілей оподаткування ПДВ відповідно до п. 180.1 ст. 180 ПКУ платником податку, зокрема, є будь-яка особа, яка зареєстрована або підлягає реєстрації як платник податку.

У разі якщо загальна сума від здійснення операцій з постачання товарів/послуг, що підлягають оподаткуванню згідно з розд. V ПКУ, у тому числі операцій з постачання товарів/послуг з використанням локальної або глобальної комп’ютерної мережі (зокрема, але не виключно шляхом встановлення спеціального застосунку або додатку на смартфонах, планшетах чи інших цифрових пристроях), нарахована (сплачена) такій особі протягом останніх 12 календарних місяців, сукупно перевищує 1000000 гривень (без урахування ПДВ), така особа зобов’язана зареєструватися як платник податку у контролюючому органі за своїм місцезнаходженням (місцем проживання) з дотриманням вимог, передбачених ст. 183 ПКУ, крім особи, яка є платником єдиного податку першої – третьої групи (п. 181.1 ст. 181 ПКУ).

Застосування спрощеної системи оподаткування регламентовано главою 1 розд. XIV ПКУ.

Статтею 297 ПКУ, зокрема, передбачено, що платники єдиного податку звільняються від обов’язку нарахування, сплати та подання податкової звітності з ПДВ з операцій з постачання товарів, робіт та послуг, місце постачання яких розташоване на митній території України, крім ПДВ, що сплачується фізичними особами та юридичними особами, які обрали ставку єдиного податку, визначену п.п. 1 п. 293.3 ст. 293 ПКУ, а також що сплачується платниками єдиного податку четвертої групи.

Згідно з п. 293.3 ст. 293 ПКУ відсоткова ставка єдиного податку для платників третьої групи встановлюється у розмірі:

3 відсотки доходу – у разі сплати ПДВ згідно з ПКУ;

5 відсотків доходу – у разі включення ПДВ до складу єдиного податку.

Ставка єдиного податку, визначена для третьої групи у розмірі 3 відсотки, може бути обрана:

а) суб’єктом господарювання, який зареєстрований платником ПДВ відповідно до розд. V ПКУ, у разі переходу ним на спрощену систему оподаткування;

б) платником єдиного податку третьої групи, який обрав ставку єдиного податку в розмірі 5 відсотків, у разі добровільної зміни ставки єдиного податку;

в) суб’єктом господарювання, який не зареєстрований платником ПДВ, у разі його переходу на спрощену систему оподаткування або зміни групи платників єдиного податку шляхом реєстрації платником ПДВ відповідно до розд. V ПКУ (п. 293.8 ст. 293 ПКУ).

Враховуючи зазначене, платниками ПДВ можуть бути фізичні та юридичні особи платники єдиного податку третьої групи, які обрали ставку єдиного податку у розмірі 3 відсотки доходу, а також сільськогосподарські товаровиробники – платники єдиного податку четвертої групи.

Порядок видачі довідки про сплачений нерезидентом в Україні податок на прибуток (доходи)

Порядок видачі довідки про сплачений нерезидентом в Україні податок на прибуток (доходи) та форма цієї довідки затверджені наказом Міністерства фінансів України від 28.07.2022 № 219. Він визначає процедуру видачі довідки про сплачений нерезидентом в Україні податок на прибуток (доходи) (далі – довідка) особі (юридичній або фізичній), яка не є резидентом та отримує доходи з джерелом їх походження з України (п. 1 Порядку).

Довідка видається контролюючим органом у паперовій або електронній формі за місцезнаходженням (місцем проживання) резидента або нерезидента, який здійснює господарську діяльність на території України через постійне представництво, або іншого нерезидента, на якого покладено обов’язок сплачувати податок у порядку, встановленому Податковим кодексом України, що здійснює на користь нерезидента будь-яку виплату з доходу з джерелом його походження з України (п. 2 Порядку).

Довідка видається безоплатно у паперовій або електронній формі на підставі Заяви про видачу довідки про сплачений нерезидентом в Україні податок на прибуток (доходи) за формою, наведеною у додатку до Порядку (п. 3 Порядку).

Згідно з п. 4 Порядку Заява подається до відповідного контролюючого органу безпосередньо нерезидентом або через особу, яка здійснює на користь нерезидента виплату доходів з джерелом їх походження з України, або уповноваженою ним особою, яка має підтвердити свої повноваження.

Заява має бути подана українською мовою у паперовій формі або засобами електронного зв’язку в електронній формі з урахуванням вимог, визначених ст. 42 глави 1 розд. II ПКУ.

Довідка або обґрунтована відмова у її видачі видається контролюючим органом у паперовій або електронній формі за підписом керівника контролюючого органу (його заступника або уповноваженої особи) протягом 5 робочих днів від дати одержання Заяви нерезидента або уповноваженої ним особи у порядку, визначеному ст. 42 глави 1 розд. II ПКУ (п. 5 Порядку).

Джерелом інформації для видачі довідки є дані додатку ПН до податкової декларації (розрахунків) з податку на прибуток підприємств за формою, затвердженою наказом Міністерства фінансів України від 20.10.2015 № 897 (у редакції наказу Міністерства фінансів України від 28.04.2017 № 467), надані податковими агентами податкові розрахунки сум доходу, нарахованого (сплаченого) на користь нерезидентів, а також сум утриманого з них податку або надані нерезидентом документи у разі самостійного нарахування і сплати податку (п. 6 Порядку).

Чи враховуються у приватних нотаріусів витрати, пов’язані з придбанням товарів у ФОП-платників єдиного податку?

Оподаткування доходів, отриманих фізичною особою, яка провадить незалежну професійну діяльність, регламентується ст.178 ПКУ.

Оподатковуваним доходом вважається сукупний чистий дохід, тобто різниця між доходом і документально підтвердженими витратами, необхідними для провадження певного виду незалежної професійної діяльності. У разі неотримання довідки про взяття на облік особою, яка провадить незалежну професійну діяльність, об’єктом оподаткування є доходи, отримані від такої діяльності без урахування витрат (п.178.3 ст.178 ПКУ).

ПКУ не передбачено обмежень щодо включення фізичною особою, яка здійснює незалежну професійну діяльність, витрат, пов’язаних з придбанням товарів (робіт, послуг) у фізичних осіб – підприємців – платників єдиного податку.

При цьому, зазначені витрати повинні бути пов’язані із провадженням певного виду незалежної професійної діяльності та підтверджені документально.

Водночас, з метою встановлення єдиного переліку витрат, пов’язаних з організацією роботи приватних нотаріусів, Міністерством юстиції України видано лист від 02.02.2006 № 31-35/20, в якому наведено єдиний перелік витрат, які приватним нотаріусам необхідно враховувати при обчисленні загального річного оподатковуваного доходу.

Яким чином здійснюється скасування реєстрації ПРРО?

Порядок застосування програмних реєстраторів розрахункових операцій (далі – ПРРО) регулюється Порядком реєстрації, ведення реєстру та застосування програмних реєстраторів розрахункових операцій, затвердженим наказом Міністерства фінансів України від 23.06.2020 № 317 «Про внесення змін до наказу Міністерства фінансів України від 14 червня 2016 року № 547» (далі – Порядок № 317).

Порядок скасування реєстрації ПРРО встановлено розд. III Порядку № 317.

Так, відповідно до пп. 1, 2 розд. III Порядку № 317 реєстрація ПРРО діє до дати скасування реєстрації ПРРО, що здійснюється шляхом виключення його з реєстру програмних реєстраторів розрахункових операцій та закриття фіскального номера, який не підлягає використанню надалі.

Реєстрація ПРРО скасовується на підставі Заяви про реєстрацію програмних реєстраторів розрахункових операцій за формою № 1-ПРРО (ідентифікатор форми J/F 1316604) (додаток 1 до Порядку № 317) (далі – Заява) з позначкою «Скасування реєстрації», яка подається засобами Електронного кабінету чи засобами телекомунікацій, або на підставі Повідомлення про виявлення несправностей програмного реєстратора розрахункових операцій за формою № 2-ПРРО (ідентифікатор форми J1316701) (додаток 2 до Порядку № 317) з позначками «несправність» або «крадіжка пристрою чи компрометація ключа».

До подання Заяви про скасування реєстрації ПРРО суб’єкт господарювання має забезпечити передачу всіх копій створених ПРРО розрахункових документів з присвоєними їм у режимі офлайн фіскальними номерами до фіскального сервера, електронних фіскальних звітних чеків та повідомлень, передбачених Порядком № 317.

Пунктом 3 розд. III Порядку № 317 передбачено, що реєстрація ПРРО скасовується автоматично фіскальним сервером, якщо:

- до Єдиного державного реєстру юридичних осіб, фізичних осіб – підприємців та громадських формувань внесено запис про державну реєстрацію припинення юридичної особи або державну реєстрацію припинення підприємницької діяльності фізичної особи – підприємця;

- щодо господарської одиниці, де використовується ПРРО, суб’єкт господарювання повідомив про такий об’єкт оподаткування контролюючий орган відповідно до вимог п. 63.3 ст. 63 Податкового кодексу України як про закритий або такий, що не експлуатується суб’єктом господарювання (повідомлення за ф. № 20-ОПП);

- щодо суб’єкта господарювання наявне судове рішення, що набрало законної сили, про ліквідацію у зв’язку з банкрутством або про припинення, що не пов’язане з банкрутством, про визнання недійсними установчих документів;

- стосовно фізичної особи – підприємця наявні дані про те, що особа померла, оголошена померлою, визнана недієздатною або безвісно відсутньою, чи її цивільну дієздатність обмежено;

- суб’єкта господарювання знято з обліку в контролюючих органах у інших випадках, передбачених ст. 67 ПКУ та Законом України від 15 березня 2003 року № 755-IV «Про державну реєстрацію юридичних осіб, фізичних осіб – підприємців та громадських формувань».

Повідомлення про скасування реєстрації ПРРО направляється суб’єкту господарювання засобами Електронного кабінету із зазначенням підстав (п. 4 розд. III Порядку № 317).

Чи можливе здійснення імпортних операцій без ввезення товару на територію України за зовнішньоекономічними договорами?

Відповідно до ст. 1 Закону України від 16 квітня 1991 року № 959-XII «Про зовнішньоекономічну діяльність імпорт (імпорт товарів) – купівля (у тому числі з оплатою в негрошовій формі) українськими суб’єктами зовнішньоекономічної діяльності в іноземних суб’єктів господарської діяльності товарів з ввезенням або без ввезення цих товарів на територію України, включаючи купівлю товарів, призначених для власного споживання установами та організаціями України, розташованими за її межами.

Пунктом 21 розд. II Положення про заходи захисту та визначення порядку здійснення окремих операцій в іноземній валюті, затвердженого постановою Правління Національного банку України (далі – НБУ) від 02 січня 2019 року № 5, граничні строки розрахунків за операціями з експорту та імпорту товарів становлять 365 календарних днів.

Згідно із п.п. 3 п. 6 Інструкції про порядок валютного нагляду банків за дотриманням резидентами граничних строків розрахунків за операціями з експорту та імпорту товарів, затвердженої постановою Правління НБУ від 02 січня 2019 року № 7 (далі – Інструкція № 7) банк здійснює валютний нагляд за дотриманням резидентом граничних строків розрахунків за імпортною операцією резидента, якщо на дату оплати резидентом продукції (а в разі застосування розрахунків у формі документарного акредитива – на дату здійснення банком платежу на користь нерезидента (дату списання коштів з рахунку банку)) імпортна операція без увезення продукції на територію України не була завершена або в банку немає інформації про завершення імпортної операції без увезення продукції на територію України.

Відповідно до п.п. 5 п. 9 розд. ІІІ Інструкції № 7 банк завершує здійснення валютного нагляду за дотриманням резидентами граничних строків розрахунків у разі імпорту продукції без її увезення на територію України – після зарахування грошових коштів від нерезидента на поточний рахунок резидента в банку в разі продажу нерезиденту продукції в повному обсязі за межами України (уключаючи кошти, переказані резидентом із власного рахунку, відкритого за кордоном, якщо розрахунки за продаж нерезиденту продукції за межами України здійснювалися через рахунок резидента, відкритий за кордоном, та резидентом подано документи іноземного банку, які підтверджують зарахування коштів від нерезидента за продукцію) або подання документів, що підтверджують використання резидентом продукції за межами України на підставі договорів (контрактів, угод), інших форм документів, що застосовуються в міжнародній практиці та можуть уважатися договором.

Отже, чинним законодавством не заборонено здійснення імпортних операцій без ввезення товару на територію України за зовнішньоекономічними договорами.

Граничні строки розрахунків за операціями з імпорту товарів без ввезення цих товарів на територію України становлять 365 календарних днів.

Воєнний стан. Чи має право підприємство не здійснювати коригування, встановлені п.п. 140.5.9 п. 140.5 ст. 140 ПКУ, у декларації з податку на прибуток щодо вартості добровільно переданого лікарні медичного виробу?

Так. Слід врахувати, що медичним виробом є будь-який інструмент, апарат, прилад, пристрій, програмне забезпечення, матеріал або інший виріб, що застосовуються як окремо, так і в поєднанні між собою (включаючи програмне забезпечення, передбачене виробником для застосування спеціально для діагностичних та/або терапевтичних цілей та необхідне для належного функціонування медичного виробу), призначені виробником для застосування з метою забезпечення діагностики, профілактики, моніторингу, лікування або полегшення перебігу хвороби пацієнта в разі захворювання, діагностики, моніторингу, лікування, полегшення стану пацієнта в разі травми чи інвалідності або їх компенсації, дослідження, заміни, видозмінювання або підтримування анатомії чи фізіологічного процесу, контролю процесу запліднення та основна передбачувана дія яких в організмі або на організм людини не досягається за допомогою фармакологічних, імунологічних або метаболічних засобів, але функціонуванню яких такі засоби можуть сприяти (прим. 8).

Тому, якщо добровільне передання медичних виробів в період воєнного стану платником податку на прибуток підприємств здійснюється на користь закладів охорони здоров’я державної або комунальної форми власності, що внесені до Реєстру неприбуткових установ та організацій, то різниця щодо вартості таких товарів для коригування фінансового результату до оподаткування податком на прибуток згідно з п.п. 140.5.9 п. 140.5 ст. 140 ПКУ не виникає.

Благодійна організація надала допомогу на лікування громадянину за кордоном. Чи оподатковуються такі кошти податком на доходи?

Згідно з п.п. 165.1.19 п. 165.1 ст. 165 Податкового кодексу України до розрахунку загального місячного (річного) оподатковуваного доходу платника податку не включаються та, відповідно, не підлягають оподаткуванню податком на доходи фізичних осіб кошти або вартість майна (послуг), що надаються як допомога на лікування та медичне обслуговування платника податку або члена сім’ї фізичної особи першого ступеня споріднення, дитини, яка перебуває під опікою або піклуванням платника податку, за умови документального підтвердження витрат, пов’язаних із наданням зазначеної допомоги (у разі надання коштів), у тому числі, але не виключно, для придбання ліків, донорських компонентів, протезно-ортопедичних виробів, виробів медичного призначення для індивідуального користування осіб з інвалідністю, за рахунок коштів благодійної організації.

Норми п.п. 165.1.19 п. 165.1 ст. 165 ПКУ можуть бути застосовані благодійною організацією за наявності відповідних підтвердних документів, що підтверджують цільовий характер надання грошових коштів на оплату лікування або медичного обслуговування (в разі здійснення попередньої оплати таких послуг) або факт надання послуг з лікування або медичного обслуговування платника податку (якщо оплата здійснюється після надання таких послуг).

Такими підтвердними документами можуть бути документи, що підтверджують потребу фізичної особи – платника податку в лікуванні та медичному обслуговуванні (зокрема, наявність та характеристики хвороби, травми, отруєння, патологічного стану платника податку), документи про надання таких послуг, що ідентифікують постачальника послуг та платника податку, якому надаються такі послуги, обсяги та вартість таких послуг: договори, платіжні та розрахункові документи, акти надання послуг, інші відповідні документи в залежності від необхідного лікування або медичного обслуговування, хвороби та її стану.

ПКУ не визначає відмінностей в оподаткуванні податком на доходи фізичних осіб сум допомоги для оплати вартості таких послуг в Україні або за кордоном.

Як повідомити податковий орган про суми податків, не сплачених до бюджету у зв’язку з податковими пільгами?

Згідно з п.п. 16.1.6 п. 16.1 ст. 16 Податкового кодексу України платник податків зобов’язаний подавати контролюючим органам інформацію, відомості про суми коштів, не сплачених до бюджету у зв’язку з отриманням податкових пільг (суми отриманих пільг) та напрями їх використання (щодо умовних податкових пільг – пільг, що надаються за умови використання коштів, вивільнених у суб’єкта господарювання внаслідок надання пільги, у визначеному державою порядку).

Порядок обліку сум податків та зборів, не сплачених суб’єктом господарювання до бюджету у зв’язку з отриманням податкових пільг, затверджений постановою Кабінету Міністрів України від 27 грудня 2010 року № 1233.

Постановою Кабінету Міністрів України від 31 жовтня 2018 року № 891 «Про внесення змін до постанови Кабінету Міністрів України від 27 грудня 2010 р. № 1233», яка набрала чинності 01.01.2020, внесено зміни до Порядку № 1233, згідно з якими суб’єкт господарювання, що не сплачує податки та збори у зв’язку з отриманням податкових пільг, веде облік сум таких пільг та відображає інформацію про суми податкових пільг у податковій звітності, що подається контролюючому органу у строки, встановлені ПКУ.

Крім того, виключено додаток до Порядку № 1233, згідно з формою якого складався звіт про суми податкових пільг (далі – Звіт) та подавався суб’єктом господарювання за три, шість, дев’ять і дванадцять календарних місяців за місцем його реєстрації протягом 40 календарних днів, що настають за останнім календарним днем податкового періоду.

Враховуючи зазначене, починаючи з 01 січня 2020 року інформація про суми податкових пільг відображається у податковій звітності відповідного податку чи збору, що подається контролюючому органу у строки, встановлені ПКУ.

Чи потрібен підприємцям РРО, якщо розрахунки здійснюються у безготівковій формі через банк?

Відповідно до п. 1 ст. 3 Закону України від 06 липня 1995 року № 265/95-ВР «Про застосування реєстраторів розрахункових операцій у сфері торгівлі, громадського харчування та послуг» суб’єкти господарювання, які здійснюють розрахункові операції в готівковій та/або в безготівковій формі (із застосуванням електронних платіжних засобів, платіжних чеків, жетонів тощо) при продажу товарів (наданні послуг) у сфері торгівлі, громадського харчування та послуг, а також операції з приймання готівки для подальшого її переказу зобов’язані проводити розрахункові операції на повну суму покупки (надання послуги) через зареєстровані, опломбовані у встановленому порядку та переведені у фіскальний режим роботи реєстратори розрахункових операцій (далі – РРО) або через зареєстровані фіскальним сервером контролюючого органу програмні РРО (далі – ПРРО) зі створенням у паперовій та/або електронній формі відповідних розрахункових документів, що підтверджують виконання розрахункових операцій, або у випадках, передбачених Законом № 265, із застосуванням зареєстрованих у встановленому порядку розрахункових книжок (далі – РК).

Пунктом 6 ст. 9 Закону № 265 визначено, що РРО та/або ПРРО та РК не застосовуються при продажу товарів (наданні послуг) платниками єдиного податку (фізичними особами – підприємцями), які не застосовують РРО та/або ПРРО відповідно до Податкового кодексу України.

Згідно з п. 1.4 глави 1 Інструкції про безготівкові розрахунки в Україні в національній валюті, затвердженої постановою Правління Національного банку України від 21 січня 2004 року № 22, безготівкові розрахунки – це перерахування певної суми коштів з рахунків платників на рахунки отримувачів коштів, а також перерахування банками за дорученням підприємств і фізичних осіб коштів, унесених ними готівкою в касу банку, на рахунки отримувачів коштів. Ці розрахунки проводяться банком на підставі розрахункових документів на паперових носіях чи в електронному вигляді.

Відповідно до п. 12 ст. 9 Закону № 265 РРО та/або ПРРО та РК не застосовуються якщо в місці отримання товарів (надання послуг) операції з розрахунків у готівковій формі не здійснюються (склади, місця зберігання товарів, оптова торгівля тощо).

Отже, при здійсненні розрахункових операції в готівковій та/або в безготівковій формі (із застосуванням електронних платіжних засобів, платіжних чеків, жетонів тощо) застосування РРО або ПРРО є обов’язковим.

При здійсненні розрахунків у безготівковій формі через установи банку РРО або ПРРО не застосовується.

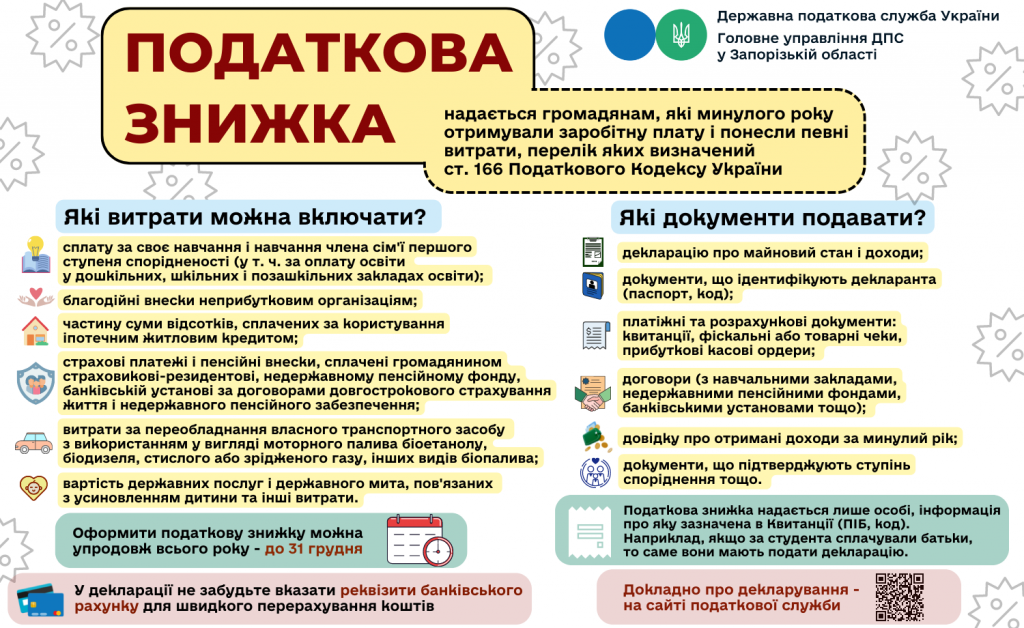

Чи має право на податкову знижку мати, яка оплатила за навчання дитини, якщо договір укладений між університетом та дитиною?

Відповідно до п.п. 166.3.3 п. 166.3 ст. 166 Податкового кодексу України платник податку має право включити до податкової знижки у зменшення оподатковуваного доходу за наслідками звітного податкового року, визначеного з урахуванням положень п. 164.6 ст. 164 Кодексу, фактично здійснені ним протягом звітного податкового року витрати у вигляді суми коштів, сплачених платником податку на користь вітчизняних закладів дошкільної, позашкільної, загальної середньої, професійної (професійно-технічної) та вищої освіти для компенсації вартості здобуття відповідної освіти такого платника податку та/або члена його сім’ї першого ступеня споріднення.

Членами сім’ї фізичної особи першого ступеня споріднення для цілей розд. IV Кодексу вважаються її батьки, її чоловік або дружина, діти такої фізичної особи, у тому числі усиновлені (п.п. 14.1.263 п. 14.1 ст. 14 Кодексу).

До податкової знижки включаються фактично здійснені протягом звітного податкового року платником податку витрати, підтверджені відповідними платіжними та розрахунковими документами, зокрема квитанціями, фіскальними або товарними чеками, прибутковими касовими ордерами, копіями договорів, що ідентифікують продавця товарів (робіт, послуг) і їх покупця (отримувача). У зазначених документах обов’язково повинно бути відображено вартість таких товарів (робіт, послуг) і строк їх продажу (виконання, надання) (п.п. 166.2.1 п. 166.2 ст. 166 Кодексу).

Таким чином, нормами Кодексу визначено, що право на податкову знижку за витратами, понесеними у звітному (податковому) році на користь вітчизняних закладів дошкільної, позашкільної, загальної середньої освіти, виникає у платника податків, у якого сплата фактично підтверджена відповідними розрахунковими документами (квитанції, касові ордери, чеки тощо), в яких зазначено, що платіж за навчання здійснено безпосередньо особою, яка звертається за податковою знижкою, та копією договору, що ідентифікує заклад освіти – надавача послуг і здобувача освіти – отримувача послуг (його законного представника).

При цьому у договорі про навчання повинно бути зазначено прізвище, ім’я та по-батькові особи, яка буде безпосередньо навчатися (дитини).

Запорізькі підприємства-забруднювачі довкілля сплатили майже чверть мільярда гривень екологічного податку

У січні-жовтні компанії і установи регіону сплатили до бюджетів усіх рівнів 240 мільйонів гривень екологічного податку. Як повідомив в. о. начальника Головного управління ДПС у Запорізькій області Руслан Рачинський, до державного бюджету надійшло 167 мільйонів 700 тисяч гривень, до місцевих скарбниць перераховано 72 мільйони 300 тисяч гривень.

У жовтні від забруднювачів довкілля до бюджетів спрямовано майже два мільйони гривень.

Нагадаємо, 21 листопада є останнім днем сплати екологічного податку за третій квартал 2022 року.

Об’єктом та базою оподаткування екологічним податком є:

– обсяги та види забруднюючих речовин, які викидаються в атмосферне повітря стаціонарними джерелами;

– обсяги та види забруднюючих речовин, які скидаються безпосередньо у водні об’єкти;

– обсяги та види (класи) розміщених відходів, крім обсягів та видів (класів) відходів як вторинної сировини, що розміщуються на власних територіях (об’єктах) суб’єктів господарювання;

– обсяги та категорія радіоактивних відходів, що утворюються внаслідок діяльності суб’єктів господарювання або тимчасово зберігаються їх виробниками понад установлений особливими умовами ліцензії строк;

– обсяги електричної енергії, виробленої експлуатуючими організаціями ядерних установок (атомних електростанцій).

Головне управління ДПС у Запорізькій області

Ліцензування торгівлі підакцизними товарами додало бюджетам запорізьких громад 26,5 мільйона гривень

З початку року до місцевих бюджетів регіону надійшло 26 мільйонів 530 тисяч гривень плати за ліцензії на реалізацію підакцизної продукції.

Як зазначив в. о. начальника Головного управління ДПС у Запорізькій області Руслан Рачинський, фахівці податкової служби видали запорізьким підприємцям 3822 ліцензії. Зокрема, суб’єкти господарювання отримали 1378 ліцензій на право роздрібної торгівлі алкогольними напоями, 1429 документів на реалізацію тютюнових виробів, 611 – на продаж пива та 263 – сидру тощо.

Також з початку року фахівці податкового відомства продовжили термін дії майже шести тисяч дозволів та анулювали 1659 ліцензій.

Детальніше про ліцензування виробництва, оптової і роздрібної торгівлі підакцизними товарами читайте на Загальнодоступному інформаційно-довідковому ресурсі: https://zir.tax.gov.ua/main/bz/search/?s=&cat=264&src=ques&status=1.

Головне управління ДПС у Запорізькій області

Власники запорізької нерухомості поповнили місцеві бюджети на 113 мільйонів гривень

З початку року до місцевих бюджетів регіону надійшло 113 мільйонів 400 тисяч гривень податку на нерухоме майно. Як повідомив в. о. начальника Головного управління ДПС у Запорізькій області Руслан Рачинський, найбільші платежі забезпечили власники нерухомості-юридичні особи – 105 мільйонів 500 тисяч гривень.

У жовтні місцеві скарбниці отримали 18 мільйонів 500 тисяч гривень податку на нерухомість.

Нагадаємо, ставки податку на нерухоме майно встановлюються рішеннями сільських, селищних, міських рад і територіальних громад. Вони не повинні перевищувати 1,5 відсотка від мінімальної зарплати за квадратний метр. Суб’єкти господарювання-юридичні особи самостійно нараховують та сплачують податок. Фізичним особам податкова служба формує і надсилає повідомлення-рішення.

Рішення місцевих рад щодо встановлення ставок податків і зборів розміщені на сайті податкової служби: https://tax.gov.ua/rishennya-mistsevih-rad-/.

Головне управління ДПС у Запорізькій області

Запорізькі компанії і підприємці сплатили 2,5 мільярда гривень ПДВ

У січні-жовтні запорізькі платники спрямували до державного бюджету 2 мільярди 516 мільйонів гривень податку на додану вартість. Як повідомив в. о. начальника Головного управління ДПС у Запорізькій області Руслан Рачинський, у жовтні суб’єкти господарювання сплатили 232 мільйони гривень ПДВ.

З початку року платники податку на додану вартість направили до органів ДПС майже 61 тисячу декларацій з ПДВ.

Нагадуємо, 21 листопада є граничним днем для подання податкової декларації з податку на додану вартість за жовтень. А 30 листопада – останній день сплати ПДВ за жовтень.

Також зазначимо, в територіальних органах ДПС працюють “гарячі лінії” з питань зупинення реєстрації податкової накладної/розрахунку коригування в ЄРПН. Їх перелік розміщений на вебпорталі податкової служби: https://tax.gov.ua/others/kontakti/perelik-garyachih-liniy.

Головне управління ДПС у Запорізькій області

Запорізькі підприємства та організації направили до бюджетів 680 мільйонів гривень податку на прибуток

За десять місяців від запорізьких платників до бюджетів усіх рівнів надійшло 680 мільйонів 200 тисяч гривень податку на прибуток. Як зазначив в. о. начальника Головного управління ДПС у Запорізькій області Руслан Рачинський, до державного бюджету сплачено 539 мільйонів 300 тисяч гривень, до місцевих скарбниць – майже 141 мільйон гривень.

У жовтні від підприємств та організацій регіону бюджети отримали 14 мільйонів гривень.

Нагадаємо, 21 листопада є останнім днем сплати:

– податку на прибуток підприємства за три квартали 2022 року

– податку на прибуток підприємств за угодою про розподіл продукції за третій квартал 2022 року

– частини чистого прибутку (доходу) державними унітарними підприємствами та їх об’єднаннями за результатами фінансово-господарської діяльності за три квартали 2022 року.

Актуальна інформація та роз’яснення норм податкового законодавства – на субсайті податкової служби Запорізької області: https://zp.tax.gov.ua/.

Головне управління ДПС у Запорізькій області