Актуальна податкова інформація

Чи застосовуються штрафні санкції за помилки, допущені в податковій накладній під час зазначення коду товару згідно з УКТ ЗЕД?

Пунктом 201.1 статті 201 ПКУ передбачено, що на дату виникнення податкових зобов’язань платник податку зобов’язаний скласти податкову накладну в електронній формі з дотриманням умови щодо реєстрації у порядку, визначеному законодавством, кваліфікованого електронного підпису уповноваженої платником особи та зареєструвати її в Єдиному реєстрі податкових накладних у встановлений ПКУ термін.

У податковій накладній зазначається в окремих рядках, зокрема такий обов’язковий реквізит як код товару згідно з УКТ ЗЕД, для послуг – код послуги згідно з Державним класифікатором продукції та послуг; платники податків, крім випадків постачання підакцизних товарів та товарів, ввезених на митну територію України, мають право зазначати код товару згідно з УКТ ЗЕД або код послуги згідно з Державним класифікатором продукції та послуг неповністю, але не менше ніж чотири перших цифри відповідного коду.

Відповідно до пункту 120 прим. 1.3 статті 120 прим. 1 ПКУ допущення продавцем товарів/послуг помилок під час зазначення обов’язкових реквізитів податкової накладної, передбачених пунктом 201.1 статті 201 ПКУ, виявлених контролюючим органом за результатами перевірки, проведеної за заявою покупця, – тягне за собою накладення на платника податку – продавця штрафу в розмірі 170 гривень та зобов’язання виправити такі помилки.

Невиконання податкового повідомлення-рішення контролюючого органу з попередженням про необхідність виправлення платником податків – продавцем зазначених в абзаці першому цього пункту помилок протягом 10 календарних днів, наступних за днем його отримання, – тягне за собою накладення на такого платника податку штрафу в розмірах від 10 до 100 відсотків суми ПДВ, зазначеної в такій податковій накладній в залежності від кількості календарних днів невиправлення помилки.

Протягом якого терміну необхідно подати заяву за формою 1-РН з метою отримання статусу неприбуткової організації?

Зареєстровані установи та організації (новостворені), які подали в установленому порядку документи для внесення до Реєстру під час або протягом 10 днів з дня державної реєстрації та які за результатами розгляду таких документів внесені до Реєстру, вважаються для цілей оподаткування неприбутковими організаціями з дня їх державної реєстрації (абзац двадцять другий пункт 4 Порядку).

З метою отримання статусу неприбуткової організації зареєстровані установи та організації (новостворені) мають подати реєстраційну заяву за формою 1-РН державному реєстратору під час їх державної реєстрації або контролюючому органу за основним місцем обліку протягом 10 календарних днів з дня їх державної реєстрації.

Відповідно до абзацу першого пункту 6 Порядку ведення Реєстру неприбуткових установ та організацій, включення неприбуткових підприємств, установ та організацій до Реєстру та виключення з Реєстру, затвердженого постановою Кабінету Міністрів України від 13 липня 2016 року № 440, для включення до Реєстру неприбуткових установ та організацій неприбуткова організація повинна подати до контролюючого органу за її основним місцем обліку реєстраційну заяву за формою 1-РН і засвідчені підписом керівника або представника такої організації та скріплені печаткою (за наявності) копії установчих документів неприбуткової організації (крім тих, що оприлюднені на порталі електронних сервісів відповідно до Закону України від 15 травня 2003 року № 755-IV «Про державну реєстрацію юридичних осіб, фізичних осіб-підприємців та громадських формувань», а житлово-будівельні кооперативи також засвідчені підписом керівника або представника такого кооперативу та скріплені печаткою (за наявності) копії документів, що підтверджують дату прийняття в експлуатацію закінченого будівництвом житлового будинку та факт спорудження або придбання такого будинку житлово-будівельним (житловим) кооперативом. Неприбуткові організації, що діють на підставі установчих документів організації вищого рівня, відповідно до закону подають разом із реєстраційною заявою за формою 1-РН засвідчену підписом керівника або представника такої організації та скріплену печаткою (за наявності) копію документа, який підтверджує включення до організації вищого рівня та надає право діяти на підставі установчих документів такої організації вищого рівня.

Чи має право платник після подання ліквідаційної декларації з податку на прибуток у разі самостійного виявлення помилок уточнити показники у раніше поданих деклараціях?

Платник податку на прибуток, щодо якого з Єдиного державного реєстру юридичних осіб, фізичних осіб-підприємців та громадських формувань чи іншого джерела отримане повідомлення чи документальне підтвердження про прийняття рішення про припинення юридичної особи, іноземної компанії, тощо та який подав останню (ліквідаційну) Податкову декларацію з податку на прибуток підприємств у разі самостійного виявлення помилок за минулі податкові (звітні) періоди має право уточнити показники у раніше поданих деклараціях лише до складання ліквідаційного балансу (передавального акта, розподільчого балансу) та до початку проведення документальної позапланової перевірки у зв’язку з припиненням платника податків.

Згідно з пунктом 97.1 статті 97 ПКУ під ліквідацією платника податків розуміється ліквідація платника податків як юридичної особи або державна реєстрація припинення підприємницької діяльності фізичної особи чи реєстрація у відповідному уповноваженому органі припинення незалежної професійної діяльності фізичної особи (якщо така реєстрація була умовою ведення незалежної професійної діяльності), внаслідок якої відбувається закриття їх рахунків та/або втрата їх статусу як платника податків відповідно до законодавства.

Підпунктом 16.1.10 пункту 16.1 статті 16 ПКУ визначено, що платник податків зобов’язаний повідомляти контролюючим органам за місцем обліку такого платника про його ліквідацію або реорганізацію протягом трьох робочих днів з дня прийняття відповідного рішення (крім випадків, коли обов’язок здійснювати таке повідомлення покладено законом на орган державної реєстрації).

Підставами для зняття з обліку у контролюючих органах юридичної особи, її відокремлених підрозділів та самозайнятих осіб є, зокрема, повідомлення чи документальне підтвердження державного реєстратора чи іншого органу державної реєстрації про проведення державної реєстрації припинення юридичної особи, відокремленого підрозділу юридичної особи (підпункт 67.1.1 пункту 67.1 статті 67 ПКУ).

Відповідно до частини сьомої статті 111 Цивільного кодексу України для проведення перевірок та визначення наявності або відсутності заборгованості, зокрема, із сплати податків, зборів, єдиного внеску на загальнообов’язкове державне соціальне страхування, ліквідаційна комісія (ліквідатор) забезпечує своєчасне надання податковим органам документів юридичної особи (її філій, представництв), у тому числі первинних документів, регістрів бухгалтерського та податкового обліку.

До моменту затвердження ліквідаційного балансу ліквідаційна комісія (ліквідатор) складає та подає, зокрема, податковим органам звітність за останній звітний період.

Згідно з пунктом 137.4 статті 137 ПКУ податковими (звітними) періодами для податку на прибуток підприємств, крім випадків, передбачених пунктом 137.5 статті 137 ПКУ, є календарні: квартал, півріччя, три квартали, рік. При цьому податкова декларація розраховується наростаючим підсумком. Податковий (звітний) період починається з першого календарного дня податкового (звітного) періоду і закінчується останнім календарним днем податкового (звітного) періоду. Якщо платник податку ліквідується (у тому числі до закінчення першого податкового (звітного) періоду), останнім податковим (звітним) періодом вважається період, на який припадає дата ліквідації (підпункт 137.4.3 пункту 137.4 статті 137 ПКУ).

Зокрема, якщо розпочато процедуру припинення юридичної особи або підприємницької діяльності фізичної особи-підприємця, закриття постійного представництва чи відокремленого підрозділу юридичної особи, в тому числі іноземної компанії, організації або подано заяву про зняття з обліку платника податків контролюючий орган має право провести документальну позапланову перевірку (підпункт 78.1.7 пункту 78.1 статті 78 ПКУ).

При цьому пункт 50.2 статті 50 ПКУ визначено, що платник податків під час проведення документальних планових та позапланових перевірок (з урахуванням термінів продовження, зупинення або перенесення термінів її проведення) не має права подавати уточнюючі податкові декларації (розрахунки) до поданих ним раніше податкових декларацій з відповідного податку і збору за звітний (податковий) період, який перевіряється контролюючим органом.

Це правило не поширюється на випадки, встановлені абзацом третім пункту 50.1 статті 50 ПКУ.

Чи є відповідальність за несплату фізичною особою – орендодавцем щоквартально ПДФО при отриманні доходу від надання в оренду нерухомості?

Сума податку на доходи фізичних осіб, яка сплачується фізичною особою – орендодавцем щоквартально, не є узгодженою (оскільки податкове зобов’язання буде вважатись узгодженим тільки на підставі Декларації), тому відповідальності за порушення строків сплати не передбачено.

Оподаткування доходу від надання нерухомості в оренду (суборенду, емфітевзис), житловий найм (піднайм) здійснюється відповідно до пункту 170.1 статті 170 розділу IV ПКУ.

Згідно з підпунктом 170.1.2 пункту 170.1 статті 170 ПКУ податковим агентом платника податку – орендодавця під час нарахування доходу від надання в оренду об’єктів нерухомості є орендар.

Відповідно до підпункту 170.1.5 пункту 170.1 статті 170 ПКУ якщо орендар є фізичною особою, яка не є самозайнятою особою, особою, відповідальною за нарахування та сплату (перерахування) податку до бюджету, є платник податку – орендодавець.

При цьому такий орендодавець самостійно нараховує та сплачує податок до бюджету в строки, встановлені ПКУ для квартального звітного (податкового) періоду, а саме: протягом 40 календарних днів, після останнього дня такого звітного (податкового) кварталу, сума отриманого доходу, сума сплаченого протягом звітного податкового року податку та податкового зобов’язання за результатами такого року відображаються у річній податковій декларації про майновий стан і доходи (підпункт «а» підпункту 170.1.5 пункту 170.1 статті 170 ПКУ).

Чи необхідно заповнювати в Розрахунку відомості по найманим працівникам, якщо доходи протягом кварталу не нараховувались?

Податковий агент при заповненні Розрахунку не вказує відомості по найманим працівникам, якщо протягом звітного податкового періоду на користь даних працівників не нараховувався та не виплачувався дохід.

Відповідно до підпункту «б» пункту 176.2 статті 176 розділу IV ПКУ особи, які відповідно до ПКУ мають статус податкових агентів, зобов’язані подавати у строки, встановлені ПКУ для податкового кварталу, податковий розрахунок сум доходу, нарахованого (сплаченого) на користь платників податків – фізичних осіб, і сум утриманого з них податку, а також сум нарахованого єдиного внеску до контролюючого органу за основним місцем обліку. Розрахунок подається лише у разі нарахування сум зазначених доходів платнику податку – фізичній особі податковим агентом протягом звітного періоду. Запровадження інших форм звітності з зазначених питань не допускається.

Чи може особа, якій не вистачає стажу для пенсії, докупити страховий стаж?

Особа, якій не вистачає до страхового стажу декількох місяців, може заключити договір про добровільну участь, яким передбачена одноразова сплата єдиного внеску за попередні періоди (у тому числі за період з 01 січня 2004 року по 31 грудня 2010 року), в яких вона не підлягала загальнообов’язковому державному соціальному страхуванню на будь-який період, але не менше одного місяця. Сума сплаченого єдиного внеску за кожен місяць такого періоду не може бути меншою за мінімальний страховий внесок на дату укладення договору, помножений на коефіцієнт 2. У 2023 році така сума становить 2948 гривень за місяць.

Відповідно до частини другої статті 10 Закону України від 08 липня 2010 року № 2464-VI «Про збір та облік єдиного внеску на загальнообов’язкове державне соціальне страхування» особи, зазначені в частині першій статті 10 Закону № 2464, беруть добровільну участь у системі загальнообов’язкового державного соціального страхування протягом строку, визначеного в договорі про добровільну участь у системі загальнообов’язкового державного соціального страхування, але не менше одного року (крім договорів про одноразову сплату).

Згідно з абзацом першим частини п’ятої статті 10 Закону № 2464 договором про добровільну участь може бути передбачена одноразова сплата особою єдиного внеску на загальнообов’язкове державне соціальне страхування внесок) за попередні періоди, в яких особа не підлягала загальнообов’язковому державному соціальному страхуванню (у тому числі за період з 1 січня 2004 року по 31 грудня 2010 року).

Підпунктом 4 пункту 3 розділу V Інструкції про порядок нарахування і сплати єдиного внеску на загальнообов’язкове державне соціальне страхування, затвердженої наказом Міністерства фінансів України від 20.04.2015 № 449, визначено, що за бажанням особи сплатити єдиний внесок за попередні періоди, в яких особа не підлягала загальнообов’язковому державному соціальному страхуванню (у тому числі за період з 01 січня 2004 року по 31 грудня 2010 року), і у разі отримання від неї заяви про добровільну участь у системі загальнообов’язкового державного пенсійного страхування (одноразова сплата єдиного внеску) після перевірки викладених у заяві відомостей контролюючими органами у строк не пізніше ніж 30 календарних днів з дня отримання заяви укладається договір про добровільну участь у системі загальнообов’язкового державного пенсійного страхування (одноразова сплата єдиного внеску) за формою, наведеною в додатку 5 Інструкції № 449.

При цьому абзацами першим – другим частини п’ятої статті 10 Закону № 2464 встановлено, що сума сплаченого єдиного внеску за кожен місяць такого періоду не може бути меншою за мінімальний страховий внесок на дату укладення договору, помножений на коефіцієнт 2. Ця сума не може бути більшою за суму єдиного внеску, обчисленого виходячи з максимальної величини бази нарахування єдиного внеску, встановленої на дату укладення договору.

Чи є підставою для проведення документальної позапланової перевірки заява платника податків на її проведення?

На підставі поданої заяви платника податків про проведення перевірки після прийняття рішення керівника контролюючого органу, яке оформлюється наказом, проводиться документальна позапланова перевірка.

Поряд з цим, контролюючим органам забороняється проводити документальні позапланові перевірки, які передбачені підпунктами 78.1.1, 78.1.4, 78.1.8 пункту 78.1 статті 78 ПКУ, у разі, якщо питання, що є предметом такої перевірки, були охоплені під час попередніх перевірок платника податків (абзац другий пункту 78.2 статті 78 ПКУ).

Пунктом 78.1 статті 78 Податкового кодексу України визначено підстави, за наявності яких проводиться документальна позапланова перевірка.

Обмеження у підставах проведення перевірок платників податків, визначені ПКУ, не поширюються на перевірки, що проводяться на звернення платника податків (абзац перший пункту 78.2 статті 78 ПКУ).

Підпунктом 19 прим. 1. 1.1 п. 19 прим. 1. 1 статті 19 прим. 1, статті 19 прим. 3 ПКУ визначено перелік функцій контролюючих органів, визначені підпунктом 41.1.1 пункту 41.1 статті 41 ПКУ, та державних податкових інспекцій. Функцію контрольно-перевірочної роботи закріплено виключно за контролюючими органами обласного та центрального рівнів.

Контролюючими органами є – податкові органи (центральний орган виконавчої влади, що реалізує державну податкову політику, його територіальні органи) – щодо дотримання законодавства з питань оподаткування (крім випадків, визначених підпунктом 41.1.2 пункту 41.1 статті 41 ПКУ), законодавства з питань сплати єдиного внеску, а також щодо дотримання іншого законодавства, контроль за виконанням якого покладено на центральний орган виконавчої влади, що реалізує державну податкову політику, чи його територіальні органи (підпункт 41.1.1 пункту 41.1 статті 41 ПКУ).

Про проведення документальної позапланової перевірки керівник (його заступник або уповноважена особа) контролюючого органу приймає рішення, яке оформлюється наказом (абзац перший пункту 78.4 статті 78 ПКУ).

Як оподатковується передача автомобіля фізичною особою іншій фізичній особі за довіреністю?

Оскільки за фактом нотаріального посвідчення договору доручення права користування чи розпорядження рухомим майном не відбувається перехід власності на об’єкт від довірителя до повіреного, то не має обставин для оподаткування при передачі рухомого майна.

Однак, у разі відчуження рухомого майна повіреною особою (відбувається перехід права власності) оподаткування доходу, отриманого довірителем від такого відчуження здійснюється у порядку, визначеному статтею 173 ПКУ.

Відповідно до статті 1000 Цивільного кодексу України, за договором доручення одна сторона (повірений) зобов’язується вчинити від імені та за рахунок другої сторони (довірителя) певні юридичні дії. Правочин, вчинений повіреним, створює, змінює, припиняє цивільні права та обов’язки довірителя.

Тобто, безпосередньо за фактом нотаріального посвідчення договору доручення, наприклад, права користування чи розпорядження рухомим майном, не відбувається перехід права власності на об’єкт від повіреного до довірителя та не виникає обставин для оподаткування (немає об’єкта оподаткування податком на доходи фізичних осіб). У разі передачі права користування та розпорядження майном фізичною особою – власником майна (довірителем) на підставі доручення іншій особі право власності на майно залишається незмінним, тобто не здійснюється відчуження майна, і право розпорядження власністю залишається за довірителем – власником. Для того щоб відбулася зміна власності, необхідною умовою є вчинення обумовленого правочину повіреною особою відповідно до змісту доручення чи змісту договору довіреності (стаття 1003 ЦКУ).

Чи має право платник ПДВ на зменшення податкових зобов’язань, нарахованих при постачанні послуг неплатнику ПДВ, якщо вартість таких послуг було зменшено за результатами перевірки?

У разі часткового зменшення за результатами перевірки органом державного фінансового контролю вартості послуг, наданих неплатнику ПДВ, можливості складання постачальником-платником ПДВ розрахунку коригування на зменшення податкових зобов’язань, нарахованих за такою операцією, ПКУ не передбачено.

Відповідно до пункту 192.1 статті 192 Податкового кодексу України якщо після постачання товарів/послуг здійснюється будь-яка зміна суми компенсації їх вартості, включаючи наступний за постачанням перегляд цін, перерахунок у випадках повернення товарів/послуг особі, яка їх надала, або при поверненні постачальником суми попередньої оплати товарів/послуг, суми податкових зобов’язань та податкового кредиту постачальника та отримувача підлягають відповідному коригуванню на підставі розрахунку коригування до податкової накладної, складеному в порядку, встановленому для податкових накладних, та зареєстрованому в Єдиному реєстрі податкових накладних.

Якщо внаслідок такого перерахунку відбувається зменшення суми компенсації на користь платника податку – постачальника, то постачальник має право зменшити суму податкових зобов’язань лише після реєстрації в ЄРПН розрахунку коригування до відповідної податкової накладної (підпункт 192.1.1 пункту 192.1 статті 192 ПКУ).

Згідно з пунктом 192.2 статті 192 ПКУ зменшення суми податкових зобов’язань платника податку – постачальника в разі зміни суми компенсації вартості товарів/послуг, наданих особам, що не були платниками цього податку на дату такого постачання, дозволяється лише при поверненні раніше поставлених товарів у власність постачальника з наданням отримувачу повної грошової компенсації їх вартості, у тому числі при перегляді цін, пов’язаних з гарантійною заміною товарів або низькоякісних товарів відповідно до закону або договору. При цьому ПКУ не передбачено виключень щодо зменшення таких податкових зобов’язань у разі часткового зменшення вартості поставлених неплатнику ПДВ товарів/послуг (незалежно від причин такого зменшення).

Які дії ФОП на загальній системі оподаткування у разі втрати Типової форми, за якою здійснюється облік доходів і витрат?

У разі втрати, пошкодження або дострокового знищення Типової форми фізична особа-підприємець зобов’язана у п’ятиденний строк з дня такої події письмово повідомити контролюючий орган за місцем обліку та відновити втрачену Типову форму протягом 90 календарних днів з дня, що настає за днем надходження повідомлення до контролюючого органу.

У разі не відновлення Типової форми, або її повторної втрати, пошкодження чи дострокового знищення, що відбулися після використання фізичною особою- підприємцем права на їх відновлення, до неї застосовується адміністративна та фінансова відповідальність.

Відповідно до пункту 177.10 статті 177 ПКУ фізичні особи-підприємці зобов’язані вести облік доходів і витрат та мати підтверджуючі документи щодо походження товару. Облік доходів і витрат може вестися в паперовому та/або електронному вигляді, у тому числі через електронний кабінет.

Облік доходів і витрат від виробництва та реалізації власної сільськогосподарської продукції ведеться окремо від обліку доходів і витрат від здійснення інших видів господарської діяльності.

Типова форма, за якою здійснюється облік доходів і витрат фізичними особами-підприємцями, та Порядок її ведення затверджені наказом Міністерства фінансів України від 13.05.2021 № 261.

Пунктом 3 розділу ІІ Порядку № 261 встановлено, що Типова форма зберігається у самозайнятої особи протягом 3 років після закінчення звітного періоду, у якому здійснено останній запис.

У разі втрати, пошкодження або дострокового знищення документів, зазначених в пунктах 44.1 і 44.3 статті 44 ПКУ (це документи обігу та обов’язок їх зберігання), платник податків зобов’язаний у п’ятиденний строк з дня такої події письмово повідомити (із наданням оформлених відповідно до законодавства документів, підтверджуючих настання події, що призвела до такої втрат, пошкодження або дострокового знищення документів) контролюючий орган за місцем обліку в порядку, встановленому ПКУ для подання податкової звітності (пункт 44.5 статті 44 ПКУ).

Платник зобов’язаний відновити втрачені документи протягом 90 календарних днів з дня, що настає за днем надходження повідомлення до контролюючого органу.

Статтею 121 ПКУ визначено, що незабезпечення платником податків зберігання первинних документів, облікових та інших регістрів, бухгалтерської та статистичної звітності, інших документів з питань обчислення і сплати податків та зборів протягом установлених статтею 44 ПКУ строків їх зберігання та/або ненадання платником податків контролюючим органам оригіналів документів чи їх копій при здійсненні податкового контролю у випадках, передбачених ПКУ, – тягнуть за собою накладення штрафу в розмірі 1020 гривень.

Ті самі дії, вчинені платником податків, до якого протягом року було застосовано штраф за таке саме порушення, – тягнуть за собою накладення штрафу в розмірі 2040 гривень.

Згідно з статтею 164 прим. 1 Кодексу України про адміністративні порушення (КУпАП) неведення обліку або неналежне ведення обліку доходів і витрат, для яких законами України встановлено обов’язкову форму обліку, тягне за собою попередження або накладення штрафу у розмірі від 3 до 8 неоподатковуваних мінімумів доходів громадян. Дії, передбачені частиною першою статті 164 прим. 1 КУпАП, вчинені особою, яку протягом року було піддано адміністративному стягненню за те ж порушення, – тягнуть за собою накладення штрафу у розмірі від 5 до 8 неоподатковуваних мінімумів доходів громадян.

Чи має право податковий орган після припинення воєнного стану перевірити період починаючи з 24 лютого по день закінчення воєнного стану щодо застосування РРО?

Контролюючі органи не позбавлені права проводити перевірки суб’єктів господарювання, як під час дії воєнного стану, так і після його завершення, при цьому, період їх господарської діяльності з 24 лютого 2022 року по день закінчення воєнного стану перевіряється у загальному порядку.

У разі встановлення порушень Закону України «Про застосування реєстраторів розрахункових операцій у сфері торгівлі, громадського харчування та послуг», допущених в цей же період, ДПС буде застосовувати штрафні санкції після припинення або скасування воєнного стану на території України.

Водночас, після закінчення воєнного стану штрафні (фінансові) санкції до платників податків будуть застосовуватись із врахуванням вимог пункту 52 прим. 1 підрозділу 10 розділу ХХ «Перехідні положення» Податкового кодексу України.

На яку дату платник податку зобов’язаний скласти податкову накладну?

Пунктом 201.1 статті 201 ПКУ визначено, що на дату виникнення податкових зобов’язань платник податку зобов’язаний скласти податкову накладну в електронній формі з дотриманням умови щодо реєстрації у порядку, визначеному законодавством, кваліфікованого електронного підпису уповноваженої платником особи та зареєструвати її в Єдиному реєстрі податкових накладних у встановлений ПКУ термін.

Платники податку в разі здійснення постачання товарів/послуг, постачання яких має безперервний або ритмічний характер:

покупцям – платникам податку – можуть складати не пізніше останнього дня місяця, в якому здійснено такі постачання, зведені податкові накладні на кожного платника податку, з яким постачання мають такий характер, з урахуванням усього обсягу постачання товарів/послуг відповідному платнику протягом періоду, за який складається така податкова накладна, протягом такого місяця;

покупцям – особам, не зареєстрованим платниками податку, – можуть складати не пізніше останнього дня місяця, в якому здійснено такі постачання, зведену податкову накладну з урахуванням всього обсягу постачання товарів/послуг таким покупцям, з якими постачання мають такий характер протягом періоду, за який складається така податкова накладна, протягом такого місяця.

Податкова накладна може бути складена за щоденними підсумками операцій (якщо податкова накладна не була складена на ці операції) у разі:

здійснення постачання товарів/послуг за готівку кінцевому споживачеві (який не є платником податку), розрахунки за які проводяться через касу / реєстратори розрахункових операцій та/або програмні реєстратори розрахункових операцій

або через банківську установу чи платіжний пристрій (безпосередньо на поточний рахунок постачальника);

виписки транспортних квитків, готельних рахунків або рахунків, які виставляються платнику податку за послуги зв’язку, інші послуги, вартість яких визначається за показниками приладів обліку, що містять загальну суму платежу, суму податку та податковий номер постачальника (продавця), крім тих, форма яких встановлена міжнародними стандартами;

надання платнику податку касових чеків, що містять суму поставлених товарів/послуг, загальну суму нарахованого податку (з визначенням фіскального та податкового номерів постачальника).

Платники податку в разі здійснення постачання товарів/послуг, база оподаткування яких, визначена відповідно до статтей 188 і 189 ПКУ, перевищує фактичну ціну постачання таких товарів/послуг, можуть скласти не пізніше останнього дня місяця, в якому здійснено такі постачання, зведену податкову накладну з урахуванням сум податку, розрахованих виходячи з перевищення бази оподаткування над фактичною ціною, визначених окремо по кожній операції з постачання товарів/послуг (пункт 201.4 статті 201 ПКУ).

Чи оподатковуються податком на прибуток підприємств доходи, отримані неприбутковою організацією від продажу товарів та основних засобів?

Утворена згідно із законом, що регулює діяльність відповідної неприбуткової організації, та внесена до Реєстру неприбуткова організація не нараховує та не сплачує у встановленому порядку податок на прибуток з доходів, отриманих нею в межах статутної діяльності від виконання робіт, надання послуг, продажу товарів або основних засобів тощо за умови, що такі доходи (прибутки) використовуються такою неприбутковою організацією виключно для фінансування видатків на її утримання, реалізації мети (цілей, завдань) та напрямів діяльності, визначених її установчими документами, як це передбачено підпунктом 133.4.2 пункту 133.4 статті 133 ПКУ, та не здійснюється розподіл доходів (прибутків) серед засновників (учасників), членів такої організації, працівників (крім оплати їхньої праці, нарахування єдиного соціального внеску), членів органів управління та інших пов’язаних з ними осіб.

У разі недотримання неприбутковою організацією вимог, встановлених пунктом 133.4 статті 133 ПКУ, а для релігійної організації – вимог, визначених абзацом другим підпункту 133.4.1 і підпунктом 133.4.2 пункту 133.4 статті 133 ПКУ, така організація підлягає виключенню з Реєстру з визначенням податкового зобов’язання з податку на прибуток підприємств відповідно до підпунктів 133.4.3 та 133.4.4 пункту 133.4 статті 133 ПКУ.

Відповідно до підпункту 14.1.121 пункту 14.1 статті 14 ПКУ неприбуткові підприємства, установи та організації – неприбуткові підприємства, установи та організації, які не є платниками податку на прибуток підприємств відповідно до пункту 133.4 статті 133 ПКУ.

Підпунктом 133.4.1 пункту 133.4 статті 133 ПКУ встановлено, що неприбутковим підприємством, установою та організацією для цілей оподаткування податком на прибуток підприємств є підприємство, установа та організація (далі – неприбуткова організація), що одночасно відповідає таким вимогам:

утворена та зареєстрована в порядку, визначеному законом, що регулює діяльність відповідної неприбуткової організації;

установчі документи якої (або установчі документи організації вищого рівня, на підставі яких діє неприбуткова організація відповідно до закону) містять заборону розподілу отриманих доходів (прибутків) або їх частини серед засновників (учасників у розумінні Цивільного кодексу України), членів такої організації, працівників (крім оплати їхньої праці, нарахування єдиного соціального внеску), членів органів управління та інших пов’язаних з ними осіб. Для цілей цього абзацу не вважається розподілом отриманих доходів (прибутків) фінансування видатків, визначених підпунктом 133.4.2 пункту 133.4 статті 133 ПКУ;

установчі документи якої (або установчі документи організації вищого рівня, на підставі яких діє неприбуткова організація відповідно до закону) передбачають передачу активів одній або кільком неприбутковим організаціям відповідного виду, іншим юридичним особам, що здійснюють недержавне пенсійне забезпечення відповідно до закону (для недержавних пенсійних фондів), або зарахування до доходу бюджету у разі припинення юридичної особи (у результаті її ліквідації, злиття, поділу, приєднання або перетворення). Положення цього абзацу не поширюється на об’єднання та асоціації об’єднань співвласників багатоквартирних будинків та житлово-будівельні кооперативи;

внесена контролюючим органом до Реєстру неприбуткових установ та організацій.

Положення абзаців третього і четвертого підпункту 133.4.1 пункту 133.4. статті 133 ПКУ щодо вимог наявності установчих документів не поширюються на бюджетні установи.

Згідно з підпунктом 133.4.2 пункту 133.4 статті 133 ПКУ доходи (прибутки) неприбуткової організації використовуються виключно для фінансування видатків на утримання такої неприбуткової організації, реалізації мети (цілей, завдань) та напрямів діяльності, визначених її установчими документами.

Доходи неприбуткових релігійних організацій використовуються також для здійснення неприбуткової (добродійної) діяльності, передбаченої законом для релігійних організацій, у тому числі надання гуманітарної допомоги, здійснення благодійної діяльності, милосердя.

Чи застосовується відповідальність до ФОП на загальній системі оподаткування, якщо авансові платежі з ПДФО сплачені до бюджету несвоєчасно?

До фізичної особи-підприємця на загальній системі оподаткування за не сплату, або несвоєчасну сплату суми грошового зобов’язання, визначеного ним в річній податковій декларації, застосовується відповідальність у вигляді штрафних санкцій та пені.

При цьому враховуючи, що остаточний розрахунок ПДФО за звітний податковий рік здійснюється платником самостійно згідно з даними, зазначеними в річній податковій декларації, з урахуванням сплаченого ним протягом року ПДФО на підставі документального підтвердження факту його сплати, штрафні санкції за несвоєчасну сплату авансових платежів не застосовуються.

Відповідно до пункту 177.5 статті 177 ПКУ фізичні особи-підприємці подають до контролюючого органу податкову декларацію про майновий стан і доходи за місцем своєї податкової адреси за результатами календарного року у строки, встановлені ПКУ для річного звітного податкового періоду, в якій також зазначаються авансові платежі з податку на доходи фізичних осіб.

Згідно з підпунктом 177.5.1 пункту 177.5 статті 175 ПКУ авансові платежі з податку на доходи фізичних осіб розраховуються платником податку самостійно згідно з фактичними даними, обліку доходів і витрат, що ведеться згідно з пунктом 177.10 статті 177 ПКУ, кожного календарного кварталу та сплачуються до бюджету до 20 числа місяця, наступного за кожним календарним кварталом (до 20 квітня, до 20 липня і до 20 жовтня). Авансовий платіж за четвертий календарний квартал не розраховується та не сплачується.

Якщо результатом розрахунку авансового платежу за відповідний календарний квартал є від’ємне значення, то авансовий платіж за такий період не сплачується.

Водночас підпунктом 177.5.3 пункту 177.5 статті 177 ПКУ визначено, що остаточний розрахунок ПДФО за звітний податковий рік здійснюється платником самостійно згідно з даними, зазначеними в річній податковій декларації, з урахуванням сплаченого ним протягом року ПДФО на підставі документального підтвердження факту його сплати.

Згідно з пунктом 57.1 статті 57 ПКУ платник податків зобов’язаний самостійно сплатити суму податкового зобов’язання, зазначену у поданій ним податковій декларації, протягом 10 календарних днів, що настають за останнім днем відповідного граничного строку, передбаченого ПКУ для подання податкової декларації, крім випадків, встановлених ПКУ.

Якщо граничний строк сплати податкового зобов’язання припадає на вихідний або святковий день, останнім днем сплати податкового зобов’язання вважається операційний день, що настає за вихідним або святковим днем

Однак, якщо фізичною особою-підприємцем несвоєчасно сплачується сума самостійно визначеного зобов’язання з ПДФО, то до платника податку застосовується відповідальність у вигляді штрафних санкцій відповідно до статті 124 ПКУ.

Крім того, при нарахуванні суми грошового зобов’язання, визначеного платником податків або податковим агентом, у тому числі у разі внесення змін до податкової звітності внаслідок самостійного виявлення платником податків помилок відповідно до статті 50 ПКУ, – після спливу 90 календарних днів, наступних за останнім днем граничного строку сплати грошового зобов’язання нараховується пеня (підпункт 129.1.3 пункту 129.1 статті 129 ПКУ).

Чи оподатковується ПДФО вартість спеціального одягу, наданого роботодавцем у тимчасове користування працівнику, та не повернутих таким працівником при звільненні?

Якщо працівник, який припинає трудові відносини з працедавцем, не повертає йому спеціальний (у тому числі формений) одяг, спеціальне взуття та інші засоби індивідуального захисту, граничний строк використання яких не настав, то вартість такого майна включається до складу місячного оподатковуваного доходу.

Відповідно до підпункту 165.1.9 пункту 165.1 статті 165 ПКУ до загального місячного (річного) оподатковуваного доходу платника податку не включається, зокрема, вартість спеціального (форменого) одягу та взуття, що надаються роботодавцем у тимчасове користування платнику податку, який перебуває з ним у трудових відносинах. Порядок забезпечення, перелік та граничні строки використання спеціального (у тому числі форменого) одягу, спеціального взуття та інших засобів індивідуального захисту встановлюються Кабінетом Міністрів України та/або галузевими нормами безоплатної видачі працівникам спеціального (форменого) одягу, спеціального взуття та інших засобів індивідуального захисту.

До складу загального місячного (річного) оподатковуваного доходу платника податку включається дохід, отриманий платником податку як додаткове благо (крім випадків, передбачених статтею 165 ПКУ), а саме у вигляді вартості використання житла, інших об’єктів матеріального або нематеріального майна, що належать роботодавцю, наданих платнику податку в безоплатне користування, крім випадків, коли таке надання зумовлено виконанням платником податку трудової функції відповідно до трудового договору (контракту) чи передбачено нормами колективного договору або відповідно до закону в установлених ними межах (підпункт «а» підпункту 164.2.17 пункту 164.2 статті 164 ПКУ).

Чи є підставою для проведення фактичної перевірки податковим органом неподання суб’єктом господарювання звітності про використання РРО або ПРРО?

Неподання суб’єктом господарювання в установлений законом строк обов’язкової звітності про використання РРО та/або ПРРО, РК та книг обліку розрахункових операцій, подання їх із нульовими показниками є підставою для проведення фактичної перевірки контролюючим органом.

Контрольно-звітна інформація – це інформація, яку необхідно подавати до органів податкової служби дротовими або бездротовими каналами зв’язку відповідно до пункту 7 статті 3 Закону України від 06 липня 1995 року № 265/95-ВР «Про застосування реєстраторів розрахункових операцій у сфері торгівлі, громадського харчування та послуг».

Пунктом 7 статті 3 Закону № 265 встановлено, що суб’єкти господарювання, які здійснюють розрахункові операції в готівковій та/або в безготівковій формі (із застосуванням електронних платіжних засобів, платіжних чеків, жетонів тощо) у сфері торгівлі, громадського харчування та послуг, а також операції з приймання готівки для виконання платіжної операції зобов’язані подавати до контролюючих органів звітність, пов’язану із застосуванням реєстратора розрахункових операцій та розрахункових книжок (РК), не пізніше 15 числа наступного за звітним місяця у разі, якщо пунктом 7 статті 3 Закону № 265 не передбачено подання інформації по дротових або бездротових каналах зв’язку.

Суб’єкти господарювання, які використовують програмні РРО, повинні передавати до контролюючих органів по дротових або бездротових каналах зв’язку інформацію у формі електронних копій розрахункових документів, електронних фіскальних звітів, електронних фіскальних звітних чеків та іншу інформацію, необхідну для обліку роботи ПРРО фіскальним сервером контролюючого органу, яка створюється засобами таких програмних реєстраторів розрахункових операцій.

Згідно з пунктом 80.2 статті 80 ПКУ фактична перевірка (перевірка, що здійснюється за місцем фактичного провадження платником податків діяльності) може проводитися на підставі рішення керівника (його заступника або уповноваженої особи) контролюючого органу, оформленого наказом, копія якого вручається платнику податків або його уповноваженому представнику, або особам, які фактично проводять розрахункові операції, під розписку до початку проведення такої перевірки, та за наявності хоча б однієї з підстав, зазначених у пункті 80.2 статті 80 ПКУ, зокрема, неподання суб’єктом господарювання в установлений законом строк обов’язкової звітності про використання РРО та/або ПРРО, РК та книг обліку розрахункових операцій, подання їх із нульовими показниками (підпункт 80.2.4 пункту 80.2 статті 80 ПКУ).

Протягом якого терміну подається скарга на рішення про відмову в реєстрації податкової накладної?

Скарга подається протягом 10 робочих днів з наступного дня після набрання чинності рішенням комісії регіонального рівня про відмову в реєстрації податкової накладної/розрахунку коригування.

Пунктом 11 Порядку прийняття рішень про реєстрацію/відмову в реєстрації податкових накладних/розрахунків коригування в Єдиному реєстрі податкових накладних, затвердженого наказом Міністерства фінансів України від 12.12.2019 № 520, зареєстрованим в Міністерстві юстиції України 13.12.2019 за № 1245/34216 визначено, що рішення про реєстрацію або відмову в реєстрації податкової накладної/розрахунку коригування в Єдиному реєстрі податкових накладних набирає чинності в день прийняття відповідного рішення.

При цьому Рішення може бути оскаржено в адміністративному або судовому порядку.

Згідно з пунктом 56.3 статті 56 Податкового кодексу України скарга подається до контролюючого органу вищого рівня у письмовій або електронній формі засобами електронного зв’язку (за потреби – з належним чином засвідченими копіями документів, розрахунками та доказами, які платник податків вважає за потрібне надати з урахуванням вимог пункту 44.6 статті 44 ПКУ) протягом 10 робочих днів, що настають за днем отримання платником податків податкового повідомлення-рішення або іншого рішення контролюючого органу, що оскаржується.

Подання скарги в електронній формі засобами електронного зв’язку здійснюється платниками податків, які подають звітність в електронній формі та/або пройшли електронну ідентифікацію онлайн в електронному кабінеті, з дотриманням вимог законів України від 22 травня 2003 року № 851-IV «Про електронні документи та електронний документообіг» та від 05 жовтня 2017 року № 2155-VIII «Про електронні довірчі послуги».

Відповідно до п. 3 Порядку розгляду скарги щодо рішення про відмову в реєстрації податкової накладної/розрахунку коригування в Єдиному реєстрі податкових накладних, затвердженого постановою Кабінету Міністрів України від 11 грудня 2019 року № 1165 «Про затвердження порядків з питань зупинення реєстрації податкової накладної/розрахунку коригування в Єдиному реєстрі податкових накладних», скарга щодо рішення про відмову в реєстрації податкової накладної/розрахунку коригування в Єдиному реєстрі податкових накладних подається платником ПДВ у строки, визначені статтею 56 ПКУ, з наступного дня після набрання чинності рішенням комісії регіонального рівня.

Згідно з пунктом 5 Порядку Скарга подається платником ПДВ в електронній формі засобами електронного зв’язку з урахуванням вимог Закону № 851, Закону № 2155 та Порядку обміну електронними документами з контролюючими органами, затвердженого наказом Міністерства фінансів України від 06.06.2017 № 557 (в редакції наказу Міністерства фінансів України від 16.06.2020 № 261 (додаток 1).

Яка відповідальність передбачена для ФОП за неподання або несвоєчасне подання декларації про отримані доходи?

Відповідно до пункту 120.1 статті 120 ПКУ неподання (крім випадків, якщо податкова декларація не подається відповідно до пункту 49.2 статті 49 ПКУ) або несвоєчасне подання платником податків або іншими особами, зобов’язаними нараховувати і сплачувати податки та збори, платежі, контроль за сплатою яких покладено на контролюючі органи, податкових декларацій (розрахунків), а також іншої звітності, обов’язок подання якої до контролюючих органів передбачено ПКУ, – тягнуть за собою накладення штрафу в розмірі 340 грн., за кожне таке неподання або несвоєчасне подання.

Ті самі дії, вчинені платником податків, до якого протягом року було застосовано штраф за таке порушення, – тягнуть за собою накладення штрафу в розмірі 1020 грн. за кожне таке неподання або несвоєчасне подання.

Крім того, згідно з статтею 164 прим. 1 Кодексу України про адміністративні правопорушення (КУпАП) неподання або несвоєчасне подання громадянами декларацій про доходи чи включення до декларацій перекручених даних, неведення обліку або неналежне ведення обліку доходів і витрат, для яких законами України встановлено обов’язкову форму обліку, – тягне за собою попередження або накладення штрафу у розмірі від трьох до восьми неоподатковуваних мінімумів доходів громадян (від 51 до 136 гривень).

Дії, передбачені частиною першою статті 164 прим. 1 КУпАП, вчинені особою, яку протягом року було піддано адміністративному стягненню за те ж порушення, – тягнуть за собою накладення штрафу у розмірі від п’яти до восьми неоподатковуваних мінімумів доходів громадян (від 85 грн. до 136 гривень).

Відповідно до пункту 5 підрозділу 1 розділу ХХ ПКУ, якщо норми інших законів містять посилання на неоподатковуваний мінімум доходів громадян, то для цілей їх застосування використовується сума в розмірі 17 грн., крім норм адміністративного та кримінального законодавства в частині кваліфікації адміністративних або кримінальних правопорушень, для яких сума неоподатковуваного мінімуму встановлюється на рівні податкової соціальної пільги, визначеної підпунктом 169.1.1 пункту 169.1 статті 169 розділу IV ПКУ для відповідного року.

Які документи повинна надати ФОП на загальній системі оподаткування іншому суб’єкту господарювання для уникнення подвійного оподаткування?

Фізична особа-підприємець на загальній системі оподаткування для уникнення подвійного оподаткування повинна надати юридичним особам та фізичним особам-підприємцям, з якими має господарські відносини, копію документа, підтверджуючого державну реєстрацію фізичної особи-підприємця (витяг або виписку з ЄДР, в яких зазначаються види діяльності).

Згідно з пунктом 177.8 статті 177 ПКУ під час нарахування (виплати) фізичній особі-підприємцю доходу від здійснення нею підприємницької діяльності, суб’єкт господарювання та/або самозайнята особа, які нараховують (виплачують) такий дохід, не утримують податок на доходи у джерела виплати, якщо фізичною особою – підприємцем, яка отримує такий дохід, надано копію документу, що підтверджує її державну реєстрацію відповідно до закону як суб’єкта підприємницької діяльності.

Порядок надання відомостей з Єдиного державного реєстру юридичних осіб, фізичних осіб-підприємців та громадських формувань (ЄДР) регулюється статтею 11 Закону України від 15 травня 2003 року № 755-IV «Про державну реєстрацію юридичних осіб, фізичних осіб-підприємців та громадських формувань».

Відомості, що містяться в ЄДР, є відкритими і загальнодоступними (крім реєстраційних номерів облікових карток платників податків та паспортних даних) та у випадках, передбачених Закон № 755, за їх надання стягується плата (пункт 1 статті 11 Закону № 755).

Згідно пункту 2 статті 11 Закону № 755 відомості, що містяться в ЄДР, надаються, зокрема у вигляді виписки, витягу.

Як заповнюється реєстраційна заява за формою № 1-ПДВ?

Відповідно до статтей 180-183 розділу V ПКУ платником ПДВ може зареєструватися особа, яка підлягає обов’язковій реєстрації відповідно до пункту 181.1 статті 181 ПКУ (у разі якщо загальна сума від здійснення операцій з постачання товарів/послуг, що підлягають оподаткуванню згідно з розділом V ПКУ, у тому числі операцій з постачання товарів/послуг з використанням локальної або глобальної комп’ютерної мережі (зокрема, але не виключно шляхом встановлення спеціального застосунку або додатку на смартфонах, планшетах чи інших цифрових пристроях), нарахована (сплачена) такій особі протягом останніх 12 календарних місяців, сукупно перевищує 1000000 грн. (без урахування ПДВ), крім особи, яка є платником єдиного податку першої – третьої групи), або особа, яка відповідно до пункту 181.1 статті 181 ПКУ не є платником податку у зв’язку з тим, що обсяги оподатковуваних операцій відсутні або є меншими від встановленої зазначеною статтею суми, прийняла рішення про добровільну реєстрацію платником ПДВ.

Порядок реєстрації платником ПДВ визначено статтею 183 ПКУ та розділом ІІІ Положення про реєстрацію платників податку на додану вартість, затвердженого наказом Міністерства фінансів України від 14.11.2014 № 1130, який зареєстровано в Міністерстві юстиції України 17.11.2014 за № 1456/26233.

Згідно із пунктом 183.1 статті 183 ПКУ та пунктом 3.5 розділу ІІІ Положення № 1130 будь-яка особа, яка підлягає обов’язковій реєстрації чи прийняла рішення про добровільну реєстрацію як платника ПДВ, подає до контролюючого органу за своїм місцезнаходженням (місцем проживання) реєстраційну заяву платника ПДВ за формою № 1-ПДВ (додаток 1 до Положення).

У заяві, зокрема, зазначаються підстави для реєстрації особи як платника ПДВ, які заповнюються згідно з додатком до реєстраційної заяви. Додаток до реєстраційної заяви до контролюючого органу не подається.

Особи, зазначені у пункті 183.3 статті 183 розділу V ПКУ, можуть навести у заяві бажаний (запланований) день реєстрації як платника ПДВ, що відповідає даті початку податкового періоду (календарний місяць), з якого такі особи вважатимуться платниками ПДВ та матимуть право на складання податкових накладних.

Форма заяви (аркуш 2) передбачає заповнення загальної суми від здійснення операцій з постачання товарів (послуг), що підлягають оподаткуванню згідно з розд. V ПКУ, у тому числі з використанням локальної або глобальної комп’ютерної мережі, нарахованої (сплаченої) такій особі протягом останніх 12 календарних місяців, сукупно та дата досягнення загальної суми оподатковуваних операцій, визначеної пунктом 181.1 статті 181 розділу V ПКУ.

Аркуш 2 заяви заповнюється особами, які підлягають обов’язковій реєстрації, а також інвесторами (операторами) за угодою про розподіл продукції, учасниками договору про спільну діяльність, управителями майна.

Нормами ПКУ та Положення № 1130 не визначено особливостей заповнення реєстраційної заяви для новостворених осіб, які зареєстровані як суб’єкти господарської діяльності менше ніж 12 місяців від дати держаної реєстрації.

Якщо особи, які реєструються платником ПДВ, зареєстровані як суб’єкти господарювання менше ніж 12 місяців від дати держаної реєстрації, то у заяві зазначаються дані за період від дати державної реєстрації.

В які терміни відбувається коригування плану-графіка проведення документальних планових перевірок платників податків?

План-графік проведення документальних планових перевірок платників податків на поточний рік оприлюднюється на офіційному вебпорталі ДПС (https://tax.gov.ua) (Головна/Діяльність/Плани та звіти роботи) до 25 грудня року, що передує року, в якому будуть проводитися такі документальні планові перевірки.

Внесення змін до плану-графіка проведення документальних планових перевірок на поточний рік допускається не частіше одного разу в першому та одного разу в другому кварталі такого року, крім випадків коли зміни пов’язані із змінами найменування платника податків, що вже був включений до плану-графіка, та/або виправлення технічних помилок.

Оновлений план-графік оприлюднюється на офіційному вебсайті центрального органу виконавчої влади, що реалізує державну податкову політику, до 30 числа останнього місяця кварталу (у випадках змін найменування платника податків, що вже був включений до плану-графіка, та/або виправлення технічних помилок – до 30 числа місяця, що передує місяцю, в якому будуть проводитися такі документальні планові перевірки).

Строки реєстрації податкових накладних та розрахунків коригування в Єдиному реєстрі податкових накладних

Законом України від 12 січня 2023 року № 2876-IX «Про внесення змін до розділу ХХ «Прикінцеві положення» Податкового кодексу України щодо відновлення обмеження перебування грального бізнесу на спрощеній системі оподаткування» підрозділ 2 розділу ХХ «Перехідні положення» ПКУ доповнено пунктами 89 та 90, якими на період дії воєнного стану збільшено строки реєстрації в Єдиному реєстрі податкових накладних податкових накладних та розрахунків коригування, встановлені пунктом 201.10 статті 201 ПК.

Закон № 2876 набрав чинності 08.02.2023.

Нові строки реєстрації в ЄРПН застосовуються до податкових накладних/розрахунків коригування, граничний термін реєстрації в ЄРПН яких припадає на період з дати набрання чинності Законом № 2876 (тобто з датою складання починаючи з 16 січня 2023 року), та діють тимчасово, протягом дії воєнного стану в Україні та шести місяців після місяця, в якому воєнний стан буде припинено або скасовано.

Нові строки реєстрації в ЄРПН податкових накладних/розрахунків коригування становлять:

для податкових накладних/розрахунків коригування, складених з 1 по 15 календарний день (включно) календарного місяця, – до 5 календарного дня (включно) календарного місяця, наступного за місяцем, в якому вони складені;

для податкових накладних/розрахунків коригування, складених з 16 по останній календарний день (включно) календарного місяця, – до 18 календарного дня (включно) календарного місяця, наступного за місяцем, в якому вони складені.

Строки реєстрації в ЄРПН зведених податкових накладних, складених за операціями, визначеними пунктом 198.5 статті 198 та пунктом 199.1 статті 199 ПКУ, та розрахунків коригування до таких зведених податкових накладних, встановлені пунктом 201.10 статті 201 ПКУ, не змінено.

Такі податкові накладні/розрахунки коригування підлягають реєстрації в ЄРПН протягом 20 календарних днів, що настають за останнім календарним днем місяця, в якому вони складені.

Чи нараховується єдиний внесок на суму орендної плати, що виплачується юридичною особою за договором оренди нерухомого майна фізичній особі?

Єдиний внесок не нараховується на суму орендної плати, виплаченої на користь фізичній особі згідно договору найму (оренди) нерухомого (рухомого) майна.

Відповідно до пункту 1 частини першої статті 7 Закону України від 08 липня 2010 року № 2464-VI «Про збір та облік єдиного внеску на загальнообов’язкове державне соціальне страхування» базою нарахування єдиного внеску на загальнообов’язкове державне соціальне страхування для підприємств, установ та організацій, які використовують працю фізичних осіб на умовах трудового договору (контракту) або на інших умовах, передбачених законодавством, чи за цивільно-правовими договорами (крім цивільно-правового договору, укладеного з ФОП, якщо виконувані роботи (надавані послуги) відповідають видам діяльності, відповідно до відомостей з Єдиного державного реєстру юридичних осіб, фізичних осіб – підприємців та громадських формувань), є сума нарахованої кожній застрахованій особі заробітної плати за видами виплат, які включають основну та додаткову заробітну плату, інші заохочувальні та компенсаційні виплати, у тому числі в натуральній формі, що визначаються відповідно до Закону України ід 24 березня 1995 року № 108/95-ВР «Про оплату праці», та сума винагороди фізичній особі за виконання робіт (надання послуг) за цивільно-правовими договорами.

Згідно з частиною першою статті 759 Цивільного кодексу за договором оренди одна сторона (орендодавець) передає іншій стороні (орендареві) за плату на певний строк у володіння та користування майно для здійснення господарської діяльності. Поточний ремонт речі, переданої у найм, провадиться наймачем за його рахунок, якщо інше не встановлено договором або законом.

Таким чином, відносини, які виникають при укладенні договору найму (оренди), не мають ознак правовідносин, що регулюють виконання робіт або надання послуг.

На яку суму не надсилається податкова вимога?

Згідно з нормами статті 59 Податкового кодексу України, податкова вимога надсилається тільки на суму боргу, що перевищує 180 неоподаткованих мінімумів доходів громадян (на сьогодні – це 3060 гривень).

Тож у випадку, коли податковий борг менше зазначеної суми, то податкова вимога платнику не надсилається, відповідно платники із сумами боргу до 3060 гривень, які не отримали податкової вимоги, можуть не знати про його наявність та накопичувати борг за рахунок штрафних санкцій, які застосовуються за несвоєчасну сплату податків.

Інформацію про стан розрахунків с бюджетом можна отримати в Електронному кабінеті, вхід до якого здійснюється за адресою: https://cabinet.tax.gov.ua/ (або через вебпортал ДПС (http://tax.gov.ua/)) після проходження користувачем електронної ідентифікації онлайн з використанням кваліфікованого електронного підпису, або на письмовий запит щодо звірки стану розрахунків за платежами.

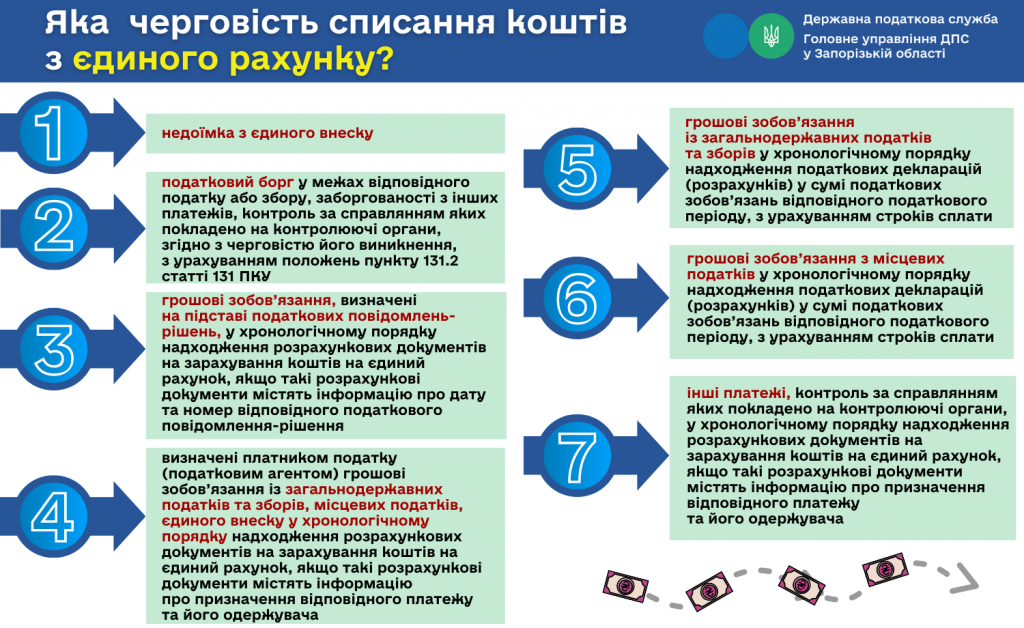

Яка черговість списання коштів з єдиного рахунку?

Відповідно до пункту 35 прим. 1.6 статті 35 прим. 1 Податкового кодексу України реєстр платежів з єдиного рахунку в розрізі окремого платника податків формується щоденно, крім вихідних, святкових та неробочих днів, центральним органом виконавчої влади, що реалізує державну податкову політику, у межах коштів, сплачених на єдиний рахунок таким платником податків, та з урахуванням наявних у такого платника сум помилково та/або надміру сплачених грошових зобов’язань відповідно до пункту 35 прим. 1.8 статті 35 прим. 1 ПКУ з дотриманням такої черговості сплати:

у першу чергу – недоїмка з єдиного внеску;

у другу чергу – податковий борг у межах відповідного податку або збору, заборгованості з інших платежів, контроль за справлянням яких покладено на контролюючі органи, згідно з черговістю його виникнення, з урахуванням положень пункту 131.2 статті 131 ПКУ;

у третю чергу – грошові зобов’язання, визначені на підставі податкових повідомлень-рішень, у хронологічному порядку надходження розрахункових документів на зарахування коштів на єдиний рахунок, якщо такі розрахункові документи містять інформацію про дату та номер відповідного податкового повідомлення-рішення;

у четверту чергу – визначені платником податку (податковим агентом) грошові зобов’язання із загальнодержавних податків та зборів, місцевих податків, єдиного внеску у хронологічному порядку надходження розрахункових документів на зарахування коштів на єдиний рахунок, якщо такі розрахункові документи містять інформацію про призначення відповідного платежу та його одержувача;

у п’яту чергу – грошові зобов’язання із загальнодержавних податків та зборів у хронологічному порядку надходження податкових декларацій (розрахунків) у сумі податкових зобов’язань відповідного податкового періоду, з урахуванням строків сплати;

у шосту чергу – грошові зобов’язання з місцевих податків у хронологічному порядку надходження податкових декларацій (розрахунків) у сумі податкових зобов’язань відповідного податкового періоду, з урахуванням строків сплати;

у сьому чергу – інші платежі, контроль за справлянням яких покладено на контролюючі органи, у хронологічному порядку надходження розрахункових документів на зарахування коштів на єдиний рахунок, якщо такі розрахункові документи містять інформацію про призначення відповідного платежу та його одержувача.

Нагадуємо, що єдиний рахунок – це рахунок, відкритий у центральному органі виконавчої влади, що реалізує державну політику у сфері казначейського обслуговування бюджетних коштів, для центрального органу виконавчої влади, що реалізує державну податкову політику, який може використовуватися платником податків для сплати грошових зобов’язань та/або податкового боргу з податків та зборів, передбачених ПКУ, єдиного внеску на загальнообов’язкове державне соціальне страхування та інших платежів, контроль за справлянням яких покладено на контролюючі органи (пункт 35 прим. 1.1 статті 35 прим. 1 ПКУ).

Єдиний рахунок не може використовуватися платником податків для сплати грошових зобов’язань та/або податкового боргу з податку на додану вартість, акцизного податку з реалізації пального та спирту етилового, а також для сплати частини чистого прибутку (доходу) до бюджету державними та комунальними унітарними підприємствами та їх об’єднаннями.

Звертаємо увагу, що відповідно до змін, внесених Законом України від 12 січня 2023 року № 2888-IX «Про внесення змін до Податкового кодексу України та інших законодавчих актів України щодо платіжних послуг» (набрав чинності 01 квітня 2023 року) до пункту 35 прим. 1 .1 статті 35 прим. 1 ПКУ, не допускається прийняття на єдиний рахунок електронних грошей.

Запорізькі постачальники підакцизної продукції сплатили до держбюджету 34,6 мільйона гривень

У січні-квітні від запорізьких імпортерів підакцизних товарів до державного бюджету надійшло 34 мільйони 600 тисяч гривень акцизного податку. Як повідомив в.о. начальника Головного управління ДПС у Запорізькій області Руслан Рачинський, за попередній місяць компанії регіону перерахували до бюджету майже 12 мільйонів гривень акцизного податку з ввезеної в Україну продукції.

Нагадаємо, обсяги ввезеного на митну територію України пального зараховуються до Системи електронного адміністрування реалізації пального та спирту етилового автоматично на підставі оформлених митних декларацій у розрізі платників податку та умов оподаткування пального за кожним кодом товарної підкатегорії згідно з УКТ ЗЕД.

Формою акцизної накладної, затвердженої наказом Міністерства фінансів України 27.11.2020 № 729 передбачено заповнення реквізитів митної декларації, зокрема дати та номеру МД, які проставляються в розділі “Реквізити митної декларації” при заповненні та реєстрації в Єдиному реєстрі акцизних накладних за кодом операцій для складання в одному примірнику “4”, платником акцизного податку під час розподілення між акцизними складами пересувними, що використовуються під час ввезення пального, або акцизними складами, які є ліцензійними митними складами, на яких здійснюється митне оформлення.

Докладніше про це читайте на сайті податкової служби: https://zp.tax.gov.ua/media-ark/news-ark/660899.html.

Головне управління ДПС у Запорізькій області

Податкові надходження запоріжців до державного бюджету склали понад два мільярди гривень

За чотири місяці запоріжці спрямували до державного бюджету 2 мільярди 162,6 мільйона гривень податків і зборів.

Як зазначив в.о. начальника Головного управління ДПС у Запорізькій області Руслан Рачинський, у квітні платники регіону перерахували до бюджету майже 479 мільйонів гривень.

З початку року більше половини надходжень забезпечила сплата податку на доходи фізичних осіб та військового збору. Також значні суми отримав держбюджет від платників податку на додану вартість та податку на прибуток.

Нагадаємо, рахунки для сплати податків у розрізі регіонів розміщені на вебпорталі ДПС України: https://tax.gov.ua/rahunki-dlya-splati-platejiv/.

Також зазначимо, для надання консультацій платникам у територіальних органах працюють “гарячі лінії” за профільними напрямами: https://tax.gov.ua/others/kontakti/garyachi-linii-teritorial.

Головне управління ДПС у Запорізькій області

Запорізькі платники спрямували до пенсійного та соціальних фондів більше трьох мільярдів гривень

За чотири місяці запорізькі платники податків направили до пенсійного та соціальних фондів 3 мільярди 227 мільйонів гривень єдиного внеску на загальнообов’язкове державне соціальне страхування. Як зазначив в.о. начальника Головного управління ДПС у Запорізькій області Руслан Рачинський, у квітні запоріжці забезпечили на соціальні видатки майже 843 мільйони гривень.

Нагадаємо, 22 травня – останній день сплати єдиного внеску, нарахованого за квітень 2023 року роботодавцями за найманих працівників, а для гірничих підприємств гранична дата припадає на 29 травня.

Також зазначимо, що платники податків можуть взяти добровільну участь у системі загальнообов’язкового державного соціального страхування або у системі загальнообов’язкового державного пенсійного страхування. Для цього слід подати до податкової служби наступні документи:

– заяву за формою згідно з додатком 3 до Інструкції про порядок нарахування і сплати єдиного внеску на загальнообов’язкове державне соціальне страхування;

– копію трудової книжки (за наявності);

– виписку з системи персоніфікованого обліку (ОК-5);

– копію документа, що посвідчує особу.

Члени особистого селянського господарства, якщо вони не належать до осіб, які підлягають страхуванню на загальнообов’язкове державне соціальне страхування (одночасно на пенсійне, на випадок безробіття, у зв’язку з тимчасовою втратою працездатності, від нещасного випадку на виробництві та професійного захворювання, які спричинили втрату працездатності), надають також документ, що підтверджує їх членство у такому господарстві.

Головне управління ДПС у Запорізькій області

Внесок запоріжців до бюджетів перевищив шість мільярдів гривень

У січні-квітні платники податків регіону перерахували до бюджетів усіх рівнів 6 мільярдів 107 мільйонів гривень.

Як повідомив в.о. начальника Головного управління ДПС у Запорізькій області Руслан Рачинський, понад 35 відсотків надходжень спрямовано до державного бюджету, до місцевих скарбниць направлено майже 65 відсотків.

Серед основних джерел наповнення бюджетів – сплата податку на додану вартість, податку на доходи фізичних осіб, єдиного податку, плати за землю, військового збору та акцизного податку.

Нагадаємо, сплатити податки можна в Електронному кабінеті. Для цього у приватній частині потрібно обрати меню “Стан розрахунків з бюджетом” та за допомогою платіжних систем здійснити операцію. Детальна інструкція – за посиланням: https://tax.gov.ua/data/files/297224.pdf.

Дякуємо запорізьким платникам податків за фінансову підтримку держави та Запорізького регіону. Наближаємо перемогу разом!

Головне управління ДПС у Запорізькій області

За чотири місяці Е-ключі у податковій отримали дві тисячі запоріжців

У січні-квітні у податковій службі регіону електронні ключі отримали дві тисячі запоріжців. Фахівці відділу реєстрації користувачів видали платникам 4686 безкоштовних кваліфікованих сертифікатів відкритих ключів. Про це повідомив в.о. начальника Головного управління ДПС у Запорізькій області Руслан Рачинський.

Нагадаємо, постановою Кабінету Міністрів України від 25 квітня 2023 року №383 внесено зміни, які передбачають, що до 30 червня 2023 року тимчасово дозволяється використовувати електронні підписи чи печатки, що базуються на сертифікатах відкритого ключа, виданих кваліфікованими надавачами електронних довірчих послуг без відомостей про те, що особистий ключ зберігається у захищеному носієві ключової інформації.

Користувачі, які мають чинні сертифікати, можуть скористатися онлайн сервісами:

– повторного, дистанційного формування сертифікатів за електронним запитом для самостійного продовження терміну дії сертифікатів на два роки;

– дистанційного формування сертифікатів для програмних РРО, що дає змогу сформувати юридичним особам сертифікати для програмних РРО.

Щоб отримати електронні довірчі послуги вперше чи якщо термін дії сертифікатів завершився, слід підготувати документи, необхідні для отримання ЕДП, з переліком яких можливо ознайомитись у розділі “Отримання електронних довірчих послуг, у тому числі для програмних РРО” інформаційного ресурсу КНЕДП ДПС (https://ca.tax.gov.ua/etrusted-services), обравши відповідну категорію та звернутися до обраного відокремленого пункту реєстрації (https://ca.tax.gov.ua/contacts).

Головне управління ДПС у Запорізькій області

Інформаційні матеріали про переваги офіційного оформлення

трудових відносин та наслідки використання незадекларованої праці

Задекларована праця допомагає розвивати бізнес

Маєте власний бізнес? Укладаючи трудові договори з працівниками, ви отримуєте безліч переваг: імідж соціально відповідальної компанії чи підприємця, можливість залучати інвестиції та кращих фахівців, виходити на нові ринки та чесно конкурувати за якістю послуг і ціною.

Задекларовані працівники задоволені та мотивовані. Вони працюють краще, рідше змінюють роботу, більш ініціативні, ніж незадекларовані працівники.

Задекларована праця допомагає розвивати бізнес

Обов’язок забезпечити гідні умови праці – у ваших інтересах. Адже ви уникаєте витрат та збитків через можливі зупинки виробництва, тривалу відсутність працівника на роботі, компенсації на лікування й реабілітацію, а також навчання нових працівників. Враховуйте й непрямі витрати: шкоду для репутації у разі нещасних випадків, зниження мотивації працівників, плинність кадрів.