Актуальна податкова інформація

Чи є платником екологічного податку суб’єкт господарювання, який має дозвіл на розміщення відходів та укладений договір на їх утилізацію, але на кінець звітного періоду такі відходи не були передані на утилізацію?

Суб’єкт господарювання, який має дозвіл на розміщення відходів, укладений договір на їх видалення чи утилізацію, однак на кінець звітного періоду (кварталу) не передає такі відходи на видалення чи утилізацію, то він не є платником екологічного податку за умови, що такий договір укладено з підприємством, яке має дозвільні документи на поводження з відходами, що передаються йому на утилізацію чи постійне перебування або захоронення у спеціально відведених для цього місцях чи об’єктах, відповідно до встановлених в договорі термінів.

Разом з тим, суб’єкт господарювання, який має дозвіл на розміщення відходів, а також укладений договір на видалення чи утилізацію відходів, інших ніж визначено дозволом, то такий суб’єкт господарювання є платником екологічного податку в частині відходів, які не визначені договором.

Відповідно до підпункту 240.1.3 пункту 240.1 статті 240 ПКУ платниками екологічного податку є суб’єкти господарювання, юридичні особи, що не провадять господарську (підприємницьку) діяльність, бюджетні установи, громадські та інші підприємства, установи та організації, постійні представництва нерезидентів, включаючи тих, які виконують агентські (представницькі) функції стосовно таких нерезидентів або їх засновників, під час провадження діяльності яких на території України і в межах її континентального шельфу та виключної (морської) економічної зони здійснюються розміщення відходів (крім розміщення окремих видів (класів) відходів як вторинної сировини, що розміщуються на власних територіях (об’єктах) суб’єктів господарювання).

Об’єктом та базою оподаткування екологічного податку, що справляється за розміщення відходів, є обсяги та види (класи) розміщених відходів, крім обсягів та видів (класів) відходів як вторинної сировини, що розміщуються на власних територіях (об’єктах) суб’єктів господарювання (підпункт 242.1.3 пункту 242.1 статті 242 ПКУ).

Суб’єкти господарювання, які розміщують на власних територіях (об’єктах) виключно відходи як вторинну сировину, не є платниками податку за розміщення відходів (пункт 240.5 статті 240 ПКУ).

Згідно з абзацом другим статті 1 Закону України від 05 березня 1998 року № 187/98-ВР «Про відходи» відходи – це будь-які речовини, матеріали і предмети, що утворилися у процесі виробництва чи споживання, а також товари (продукція), що повністю або частково втратили свої споживчі властивості і не мають подальшого використання за місцем їх утворення чи виявлення і від яких їх власник позбувається, має намір або повинен позбутися шляхом утилізації чи видалення.

Розміщення відходів – постійне (остаточне) перебування або захоронення відходів у спеціально відведених для цього місцях чи об’єктах (місцях розміщення відходів, сховищах, полігонах, комплексах, спорудах, ділянках надр тощо), на використання яких отримано дозволи уповноважених органів (підпункт 14.1.223 пункту 14.1 статті 14 ПКУ).

При цьому «відведені місця чи об’єкти» – це місця чи об’єкти (місця розміщення відходів, сховища, полігони, комплекси, споруди, ділянки надр тощо), на використання яких отримано дозвіл на здійснення операцій у сфері поводження з відходами (абзац шістнадцятий статті 1 Закону № 187).

Суб’єкт господарської діяльності, у власності або у користуванні якого є хоча б один об’єкт поводження з небезпечними відходами, зобов’язаний мати ліцензію на здійснення операцій у сфері поводження з небезпечними відходами (не підлягає ліцензуванню зберігання (накопичення) суб’єктом господарювання утворених ним небезпечних відходів, якщо протягом року з дня утворення небезпечні відходи передаються суб’єктам господарювання, що мають ліцензію на здійснення операцій у сфері поводження з небезпечними відходами) (абзац шостий частини третьої статті 34 Закону № 198).

Відходи є об’єктом права власності. Право власності на відходи може переходити від однієї особи до іншої в порядку, передбаченому законом (стаття 8 Закону № 187).

У яких випадках податкова звітність вважається прийнятою контролюючим органом?

Відповідно до пункту 49.9 статті 49 ПКУ за умови дотримання платником податків вимог статті 49 ПКУ посадова особа контролюючого органу, в якому перебуває на обліку платник податків, зобов’язана зареєструвати податкову декларацію платника датою її фактичного отримання контролюючим органом.

За умови дотримання вимог, встановлених статтями 48 і 49 ПКУ податкова декларація, надана платником, також вважається прийнятою:

за наявності на всіх аркушах, з яких складається податкова декларація та, за бажанням платника податків, на її копії, відмітки (штампу) контролюючого органу, яким отримана податкова декларація, із зазначенням дати її отримання, або квитанції про прийняття податкової декларації у разі її подання засобами електронного зв’язку, або поштового повідомлення з відміткою про вручення контролюючому органу, у разі надсилання податкової декларації поштою (підпункт 49.9.1 пункту 49.9 статті 49 ПКУ);

у разі, якщо контролюючий орган із дотриманням вимог пункту 49.11 статті 49 ПКУ не надає платнику податків повідомлення про відмову у прийнятті податкової декларації або у випадках, визначених пунктом 49.9 статті 49 ПКУ, не надсилає його платнику податків у встановлений статтею 49 ПКУ строк (підпункт 49.9.2 пункту 49.9 статті 49 ПКУ).

Разом з тим слід зазначити, що на примірнику податкової звітності, що залишається у платника податків і був наданий, за його бажанням проставляється штамп «ОТРИМАНО».

Декларування 2023

Чи може скористатись податковою знижкою за навчання дитини батько, який здійснив оплату за її навчання, якщо договір укладений між навчальним закладом та дитиною та квитанції на оплату оформлені на ім’я дитини?

Якщо в документах на переказ коштів в даних платника зазначено дані дитини, то така особа є ініціатором переказу коштів.

Незалежно від того працює чи ні дитина, яка за даними документів на переказ коштів здійснювала витрати на навчання, батьки такої дитини не мають право на податкову знижку.

Право платника податку на доходи фізичних осіб на податкову знижку у зменшення оподатковуваного доходу за наслідками звітного податкового року, підстави для її нарахування, перелік витрат, дозволених до включення до податкової знижки, обмеження права на її нарахування визначені статтею166 Податкового кодексу України.

Відповідно до підпункту 166.3.3 пункту 166.3 статті 166 ПКУ платник податку має право включити до податкової знижки витрати у вигляді суми коштів, сплачених платником податку на користь вітчизняних закладів дошкільної, позашкільної, загальної середньої, професійної (професійно-технічної) та вищої освіти для компенсації вартості здобуття відповідної освіти таким платником податку та/або членом його сім’ї першого ступеня споріднення та/або особи, над якою встановлено опіку чи піклування, або яку влаштовано до прийомної сім’ї, дитячого будинку сімейного типу, якщо такого платника податку призначено відповідно опікуном, піклувальником, прийомним батьком, прийомною матір’ю, батьком-вихователем, матір’ю-вихователькою.

Членами сім’ї фізичної особи першого ступеня споріднення для цілей розділу IV ПКУ вважаються її батьки, її чоловік або дружина, діти такої фізичної особи, у тому числі усиновлені.

Слід зазначити, що Законом України від 21 грудня 2016 року № 1797-VIII «Про внесення змін до Податкового кодексу України щодо покращення інвестиційного клімату в Україні», який набрав чинності 01.01.2017, скасовано вимогу щодо права платника податків на податкову знижку за навчання члена його сім’ї першого ступеня споріднення, лише у разі, якщо такий член сім’ї не одержує заробітної плати.

При цьому, до податкової знижки включаються фактично здійснені протягом звітного податкового року платником податку витрати, підтверджені відповідними платіжними та розрахунковими документами, зокрема, квитанціями, фіскальними або товарними чеками, прибутковими касовими ордерами, що ідентифікують продавця товарів (робіт, послуг) і особу, яка звертається за податковою знижкою (їх покупця (отримувача), а також копіями договорів за їх наявності в яких обов’язково повинно бути відображено вартість таких товарів (робіт, послуг) і строк оплати за такі товари (роботи, послуги).

Відповідно до частини першої статті 1 Закону України від 30 червня 2021 року № 1591-IX «Про платіжні послуги» платник – особа, з рахунку якої ініціюється платіжна операція на підставі платіжної інструкції або яка ініціює платіжну операцію шляхом подання/формування платіжної інструкції разом з відповідною сумою готівкових коштів.

Суб’єктами правових відносин у платіжній системі є оператор платіжної системи, розрахунковий банк (розрахункові банки), технологічний оператор (технологічні оператори), учасники платіжної системи та користувачі.

Закон України від 12.01.2023 року № 2888-ІХ: Зміни щодо повноважень контролюючих органів стосовно зупинення видаткових операцій на рахунках платника податків, арешту та стягнення коштів

З 1 квітня 2023 року набере чинності Закон України від 12.01.2023 року № 2888-ІХ «Про внесення змін до Податкового кодексу України та інших законодавчих актів України щодо платіжних послуг».

Законом № 2888 були удосконалені положення Податкового кодексу, що стосуються окремих функцій та прав контролюючих органів, а також здійснення контролюючими органами передбачених Податковим кодексом повноважень щодо зупинення видаткових операцій на рахунках платників, арешту коштів, стягнення коштів (пп. 19 прим.1 .1.21 п. 19 прим.1 .1 ст. 19, п.п. 20.1.31 – 20.1.34 п. 20.1 ст. 20, абзац 2 п. 87.1 ст. 87, п. 89.4 ст. 89, абзаци другий-третій п.п. 94.6.2 п. 94.6 ст. 94, п. 94.12 ст. 94, абзац перший п. 95.3 ст. 95, абзаци другий, четвертий п. 95.5 ст. 95, п. 101.4 ст. 101 Податкового кодексу).

Такі зміни нададуть можливість здійснювати:

- стягнення коштів платника з рахунків у банках, інших фінансових установах, небанківських надавачів платіжних послуг, електронних гаманців в емітентів електронних грошей, що обслуговують такого платника податків, на суму податкового боргу або його частини;

- зупинення видаткових операцій на рахунках/електронних гаманцях такого платника податків у банках, інших фінансових установах, небанківських надавачів платіжних послуг, емітентів електронних грошей;

- накладення арешту на цінні папери та/або кошти та інші цінності такого платника податків, що знаходяться в банку, іншій фінансовій установі, небанківського надавача платіжних послуг, емітента електронних грошей.

Отже, сфера дії таких положень Кодексу поширюється на платіжні операції з коштами, що перебувають на рахунках/електронних гаманцях, у банках чи інших фінансових установах, небанківських надавачів платіжних послуг, емітентів електронних грошей чи на зберіганні у банках або інших фінансових установах.

Які умови реєстрації РРО або ПРРО для ФОП, який надає послуги з використанням Інтернет із власної квартири?

У разі, якщо місце проживання фізичної особи-підприємця є місцем, де провадиться підприємницька діяльність, або воно пов’язане із здійсненням підприємницької діяльності, то ФОП відповідно до вимог пункту 63.3 статті 63 Податкового кодексу України має подати повідомлення про об’єкти оподаткування або об’єкти, пов’язані з оподаткуванням, повідомивши про місце проживання як про об’єкт оподаткування, після чого на такий об’єкт може бути зареєстроване РРО або ПРРО.

Закон України від 12.01.2023 року № 2888-ІХ: Зміни до Податкового кодексу та інших законів щодо платіжних послуг з 1 квітня 2023 року

З 1 квітня 2023 року набере чинності Закон України від 12.01.2023 року № 2888-ІХ «Про внесення змін до Податкового кодексу України та інших законодавчих актів України щодо платіжних послуг», зокрема в частині обліку електронних гаманців та рахунків відкритих платникам податків небанківськими надавачами платіжних послуг, сплати податків електронними грошима та використання інших платіжних операцій, що запроваджені Законом України від 30 червня 2021 року № 1591-IX «Про платіжні послуги».

Законом № 2888, зокрема, передбачено:

– особливості сплати податків та зборів електронними грошима;

– обмеження при сплаті електронними грошима податків і зборів;

– зміни щодо обліку рахунків платників податків, відкритих небанківськими надавачами платіжних послуг та електронних гаманців;

– зміни щодо повноважень контролюючих органів стосовно зупинення видаткових операцій на рахунках платника податків, відкритих небанківськими надавачами платіжних послуг, арешту та стягнення коштів тощо;

– особливості оподаткування деяких видів доходів та операцій податками на прибуток, додану вартість та доходи фізичних осіб.

Декларування 2023

В якому рядку декларації про доходи відображається дохід у вигляді спадщини, яка оподатковується за нульовою ставкою, якщо у плаатника є інші підстави для подання Декларації?

Порядок подання фізичними особами-платниками податку на доходи фізичних осіб податкової декларації про майновий стан і доходи встановлений статтею 179 ПКУ, згідно з пунктом 179.1 якої платник податку зобов’язаний подавати Декларацію відповідно до ПКУ.

Форма Декларації та Інструкція щодо заповнення податкової декларації про майновий стан і доходи, затверджені наказом Міністерства фінансів України від 02.10.2015 № 859 (у редакції наказу Міністерства фінансів України від 17.05.2022 № 143).

Декларація складається з восьми розділів та передбачає відображення платником податку, зокрема, даних щодо доходів, які включаються та не включаються до загального річного оподатковуваного доходу, у разі отримання ним таких доходів.

Згідно з пунктом 164.2 статті 164 ПКУ дохід у вигляді вартості успадкованого чи отриманого у дарунок майна у межах, що оподатковується згідно з розділом IV ПКУ, включається до загального місячного (річного) оподатковуваного доходу платника податку.

Відповідно до пункту 174.2 статті 174 ПКУ для оподаткування визначених ПКУ об’єктів спадщини з урахуванням статусу податкового резидента/нерезидента спадкоємця та спадкодавця та ступеня їх споріднення застосовуються наступні ставки податку на доходи фізичних осіб:

нульова;

визначена пунктом 167.2 статті 167 ПКУ (5 відсотків),

визначена у пункті 167.1 статті 167 ПКУ (18 відсотків).

Отже, дохід, який оподатковується за нульовою ставкою ПДФО, включається до загального річного оподатковуваного доходу.

Згідно з підпунктом 11 пункту 2 розділу ІІІ Інструкції сума доходу у вигляді вартості успадкованого чи отриманого у дарунок майна у межах, що оподатковується згідно з розділом IV ПКУ, розмір якого визначається згідно з статтею 174 розділу IV ПКУ, вказується у рядку 10.9 Декларації.

Враховуючи викладене, платник податку у разі наявності підстав для подання Декларації відображає дохід у вигляді спадщини (подарунку), який оподатковується за нульовою ставкою ПДФО, у рядку 10.9 Декларації.

Водночас, пунктом 179.2 статті 179 ПКУ визначені випадки, в яких обов’язок платника податку щодо подання Декларації вважається виконаним і Декларація не подається.

Які терміни передбачені для зберігання документів, пов’язаних зі сплатою податків у випадку проведення процедури припинення юридичної особи?

Відповідно до пункту 44.1 статті 44 ПКУ для цілей оподаткування платники податків зобов’язані вести облік доходів, витрат та інших показників, пов’язаних з визначенням об’єктів оподаткування та/або податкових зобов’язань, на підставі первинних документів, регістрів бухгалтерського обліку, фінансової звітності, інших документів, пов’язаних з обчисленням і сплатою податків і зборів, ведення яких передбачено законодавством.

Якщо документи, визначені у пункті 44.1 статті 44 ПКУ, пов’язані з предметом перевірки, проведенням процедури адміністративного оскарження прийнятого за її результатами податкового повідомлення – рішення або судового розгляду, такі документи повинні зберігатися до закінчення перевірки та передбаченого законом строку оскарження прийнятих за її результатами рішень та/або вирішення справи судом, але не менше строків, передбачених пунктом 44.3 статті 44 ПКУ (пункт 44.4 статті 44 ПКУ).

Пунктом 44.3 статті 44 ПКУ передбачено, що платники податків зобов’язані забезпечити зберігання документів, визначених пунктом 44.1 статті 44 ПКУ, а також документів, пов’язаних із виконанням вимог законодавства, контроль за дотриманням якого покладено на контролюючі органи, протягом визначених законодавством термінів, але не менш як 1095 днів (2555 днів – для документів та інформації, необхідної для здійснення податкового контролю за трансфертним ціноутворенням відповідно до статей 39 та 39 прим. 2 ПКУ) з дня подання податкової звітності, для складення якої використовуються зазначені документи, а в разі її неподання – з передбаченого ПКУ граничного терміну подання такої звітності та документів, пов’язаних з виконанням вимог іншого законодавства, контроль за дотриманням якого покладено на контролюючі органи, – не менш як 1095 днів з дня здійснення відповідної господарської операції (для відповідних дозвільних документів – не менш як 1095 днів з дня завершення терміну їх дії).

У разі ліквідації платника податків документи, визначені пунктом 44.1 статті 44 ПКУ, за період діяльності платника податків не менш як 1095 днів (2555 днів – для документів та інформації, необхідної для здійснення податкового контролю за трансфертним ціноутворенням відповідно до статей 39 та 39 прим. 2 ПКУ), що передували даті ліквідації платника податків, в установленому законодавством порядку передаються до архіву.

Передбачені пунктом 44.3 статті 44 ПКУ терміни зберігання документів продовжуються на період зупинення відліку строку давності у випадках, передбачених пунктом 102.3 статті 102 ПКУ.

Відносини, пов’язані із формуванням, обліком, зберіганням і використанням Національного архівного фонду, та інші основні питання архівної справи регламентовано Законом України від 24 грудня 1993 року № 3814-XII «Про Національний архівний фонд та архівні установи».

Які пільги з податку на доходи і військового збору мають фізичні особи-волонтери?

Відповідно до підпунктів 165.1.64 та 165.1.65 пункту 165.1 статті 165 Податкового кодексу України до загального місячного (річного) оподатковуваного доходу платника податку не включаються такі доходи:

кошти або вартість майна (послуг), що надаються фізичній особі-волонтеру, з якою укладено договір про провадження волонтерської діяльності, в частині витрат неприбуткової організації, що залучає до своєї діяльності волонтерів, на проведення медичного огляду та вакцинації волонтера, інших лікувально-профілактичних заходів, безпосередньо пов’язаних з наданням волонтерської допомоги такою особою відповідно до Закону України від 19 квітня 2011 року

№ 3236-VI «Про волонтерську діяльність»;

відшкодування неприбутковою організацією особі-волонтеру, з якою укладено договір про провадження волонтерської діяльності, документально підтверджених витрат, пов’язаних з наданням волонтерської допомоги, у розмірі та відповідно до переліку, що передбачені статтею 11 Закону № 3236.

В якому періоді ФОП на загальній системі оподаткування включає до витрат сплачений єдиний внесок (по даті фактичної сплати чи при проведенні остаточного розрахунку за рік)?

Порядок оподаткування доходів фізичних осіб-підприємців на загальній системі оподаткування встановлено статтею 177 ПКУ.

Відповідно до пункту 177.2 статті 177 ПКУ об’єктом оподаткування є чистий оподатковуваний дохід, тобто різниця між загальним оподатковуваним доходом (виручка у грошовій та не грошовій формі) і документально підтвердженими витратами, пов’язаними з господарською діяльністю такої фізичної особи- підприємця.

Перелік витрат, безпосередньо пов’язаних з отриманням доходів фізичною особою-підприємцем, визначений пунктом 177.4 статті 177 ПКУ.

Так, до переліку витрат, безпосередньо пов’язаних з отриманням доходів фізичної особи-підприємця на загальній системі оподаткування, належать, зокрема, суми єдиного внеску на загальнообов’язкове державне соціальне страхування у розмірах і порядку, встановлених законом.

Згідно з пунктом 177.10 статті 177 ПКУ фізичні особи-підприємці зобов’язані вести облік доходів і витрат та мати підтверджуючі документи щодо походження товару. Облік доходів і витрат може вестися в паперовому та/або електронному вигляді, у тому числі через електронний кабінет.

Наказом Міністерства фінансів України від 13.05.2021 № 261 затверджено Типову форму, за якою здійснюється облік доходів і витрат фізичними особами- підприємцями і фізичними особами, які провадять незалежну професійну діяльність та Порядок ведення типової форми, за якою здійснюється облік доходів і витрат, фізичними особами-підприємцями і фізичними особами, які провадять незалежну професійну діяльність.

Відповідно до пункту 1 розділу І Порядку № 261 на підставі первинних документів за підсумками робочого дня, протягом якого отримано дохід/понесено витрати, здійснюються записи про отримані доходи та документально підтверджені витрати.

Фізична особа-підприємець у графі 8 «Витрати зі сплати податків, зборів, єдиного внеску на загальнообов’язкове державне соціальне страхування, платежів, за одержання ліцензій, дозволів» Типової форми, відображає суми єдиного внеску по факту їх сплати, за умови документального підтвердження.

Абзацом третім частини восьмої статті 9 Закону України від 08 липня 2010 року № 2464-VI «Про збір та облік єдиного внеску на загальнообов’язкове державне соціальне страхування» визначено, що платники єдиного внеску, зокрема, фізичні особи-підприємці на загальній системі оподаткування зобов’язані сплачувати єдиний внесок, нарахований за календарний квартал, до 20 числа місяця, що настає за кварталом, за який сплачується єдиний внесок.

Фізичні особи-підприємці подають річну податкову декларацію про майновий стан і доходи, в якій поряд з доходами від підприємницької діяльності мають зазначатися інші доходи з джерел їх походження з України та іноземні доходи, а також відомості про суми єдиного внеску, нарахованого на доходи від підприємницької діяльності в розмірах, визначених відповідно до Закону № 2464 – додаток «Розрахунок сум нарахованого доходу застрахованих осіб та суми нарахованого єдиного внеску» у складі податкової декларації, за формою, затвердженою наказом Міністерства фінансів України від 02.10.2015 № 859.

Підпунктом 49.18.4 пункту 49.18 статті 49 ПКУ визначено, що податкові декларації за базовий звітний (податковий) період, що дорівнює календарному року, подаються самозайнятими особами, в тому числі фізичними особами-підприємцями на загальній системі оподаткування до 1 травня року, що настає за звітним, крім випадків, передбачених розділом IV ПКУ.

Остаточний розрахунок податку на доходи фізичних осіб за звітний податковий рік здійснюється платником самостійно згідно з даними, зазначеними в податковій декларації, з урахуванням сплаченого ним протягом року податку на доходи фізичних осіб на підставі документального підтвердження факту його сплати.

Таким чином, суми єдиного внеску, сплачені фізичними особами-підприємцями на загальній системі оподаткування протягом року (до 20 квітня, до 20 липня і до 20 жовтня звітного року, та до 20 січня року, наступного за звітним роком), враховуються такими платниками при остаточному розрахунку за календарний рік згідно з даними зазначеними у податковій декларації про майновий стан і доходи. При цьому враховується кількість місяців, протягом яких така особа отримувала дохід (прибуток).

Разом з тим, фізична особа-підприємець на загальній системі оподаткування у графі 8 Типової форми відображає сплачені суми єдиного внеску по даті їх фактичної сплати протягом звітного календарному року, за умови документального підтвердження.

Декларування 2023

Як у декларації про доходи вказуються інші доходи фізичної особи, зокрема, суми прощеного (анульованого) банком кредиту?

Відповідно до підпункту 15 пункту 2 розділу IІІ Інструкції щодо заповнення податкової декларації про майновий стан і доходи, затвердженої наказом Міністерства фінансів України від 02.10.2015 № 859 (у редакції наказу Міністерства фінансів України від 17.05.2022 № 143), у рядку 10.13 розділу ІІ «Доходи, які включаються до загального річного оподатковуваного доходу» декларації про майновий стан і доходи вказується загальна сума інших оподатковуваних доходів, не зазначених у попередніх рядках Декларації, у тому числі дохід, отриманий платником податку як додаткове благо згідно з підпунктом 164.2.17 пункту 164.2 статті 164 ПКУ (крім випадків, передбачених статтею 165 ПКУ).

У графах 3-7 рядка 10.13 Декларації вказуються значення сум річного оподатковуваного доходу, не зазначені у попередніх рядках Декларації, а також суми податку на доходи фізичних осіб та військового збору, утриманих (сплачених) податковим агентом, та суми ПДФО та військового збору, що підлягають сплаті до бюджету самостійно платником податку за результатами звітного (податкового) року.

Згідно з підпунктом 16 пункту 2 розділу IІІ Інструкції у графах 3-7 рядка 10.13.1 Декларації вказуються значення суми доходу, отриманого у вигляді додаткового блага відповідно до абзаців другого та третього підпункту «д» підпункту 164.2.17 пункту 164.2 статті 164 ПКУ за кредитом, отриманим на придбання житла (іпотечний кредит), а також суми ПДФО та військового збору, утриманих (сплачених) податковим агентом, та суми ПДФО та військового збору, що підлягають сплаті до бюджету самостійно платником податку за результатами звітного (податкового) року.

Для розстрочення такої суми ПДФО платник податку разом із Декларацією подає до контролюючого органу заяву в довільній формі, що містить фактичні дані про суму прощеного (анульованого) кредитором боргу (кредиту та/або відсотків), підтверджену відповідними документами кредитора, та коротке пояснення обставин, що призвели до виникнення потреби здійснення розстрочення задекларованої суми податкового зобов’язання.

Як в податковому обліку з ПДВ відображається операція з відшкодування працівниками платнику податку вартості особистих розмов по телефону?

Відповідно до пункту 198.3 статті 198 ПКУ податковий кредит звітного періоду визначається виходячи з договірної (контрактної) вартості товарів/послуг та складається із сум податків, нарахованих (сплачених) платником податку за ставкою, встановленою пунктом 193.1 статті 193 ПКУ, протягом такого звітного періоду у зв’язку з:

придбанням або виготовленням товарів та наданням послуг;

придбанням (будівництвом, спорудженням) основних фондів (основних засобів, у тому числі інших необоротних матеріальних активів та незавершених капітальних інвестицій у необоротні капітальні активи);

ввезенням товарів та/або необоротних активів на митну територію України.

Нарахування податкового кредиту здійснюється незалежно від того, чи такі товари/послуги та основні фонди почали використовуватися в оподатковуваних операціях у межах провадження господарської діяльності платника податку протягом звітного податкового періоду, а також від того, чи здійснював платник податку оподатковувані операції протягом такого звітного податкового періоду.

При цьому платник податку згідно з пунктом 198.5 статті 198 ПКУ зобов’язаний нарахувати податкові зобов’язання виходячи з бази оподаткування, визначеної відповідно до пункту 189.1 статті 189 ПКУ, та скласти не пізніше останнього дня звітного (податкового) періоду і зареєструвати в Єдиному реєстрі податкових накладних в терміни, встановлені ПКУ для такої реєстрації, зведену податкову накладну за товарами/послугами, необоротними активами придбаними/виготовленими з ПДВ (для товарів/послуг, необоротних активів, придбаних або виготовлених до 1 липня 2015 року, – у разі якщо під час такого придбання або виготовлення суми податку були включені до складу податкового кредиту), у разі якщо такі товари/послуги, необоротні активи призначаються для їх використання або починають використовуватися, зокрема, в операціях, що не є господарською діяльністю платника податку (крім випадків, передбачених пунктом 189.9 статті 189 ПКУ).

Підпунктом 14.1.36 пункту 14.1 статті 14 ПКУ визначено, що господарська діяльність – діяльність особи, що пов’язана з виробництвом (виготовленням) та/або реалізацією товарів, виконанням робіт, наданням послуг, спрямована на отримання доходу і проводиться такою особою самостійно та/або через свої відокремлені підрозділи, а також через будь-яку іншу особу, що діє на користь першої особи, зокрема, за договорами комісії, доручення та агентськими договорами.

Отже, якщо платник не може підтвердити виробничий характер телефонних переговорів або телефонні переговори проводилися працівниками в особистих цілях, то згідно з пунктом 198.5 статті 198 ПКУ платник зобов’язаний нарахувати податкові зобов’язання.

При цьому при отриманні від працівника платника податків компенсації вартості послуг зв’язку додаткового об’єкта оподаткування податком на додану вартість не виникає.

Чи сплачують екологічний податок суб’єкти господарювання за розміщення відходів, які утворилися у процесі діяльності та продаються як товар або використовуються у власному виробництві?

Суб’єкти господарювання не є платниками екологічного податку за відходи, які утворилися у процесі їх діяльності та продаються як товар або використовуються у власному виробництві, у т.ч. металобрухт. Разом з цим, платниками екологічного податку є суб’єкти господарювання, які на підставі отриманих в установленому порядку дозволів розміщують відходи на власних територіях (об’єктах) або у спеціально відведених для цього місцях чи об’єктах, та не мають договорів з комунальними або спеціалізованими підприємствами на утилізацію та захоронення відходів.

Відповідно до підпункту 240.1.3 пункту 240.1 статті 240 ПКУ платниками податку є суб’єкти господарювання, юридичні особи, що не провадять господарську (підприємницьку) діяльність, бюджетні установи, громадські та інші підприємства, установи та організації, постійні представництва нерезидентів, включаючи тих, які виконують агентські (представницькі) функції стосовно таких нерезидентів або їх засновників, під час провадження діяльності яких на території України і в межах її континентального шельфу та виключної (морської) економічної зони здійснюються, зокрема, розміщення відходів (крім розміщення окремих видів (класів) відходів як вторинної сировини, що розміщуються на власних територіях (об’єктах) суб’єктів господарювання).

Розміщення відходів – постійне (остаточне) перебування або захоронення відходів у спеціально відведених для цього місцях чи об’єктах (місцях розміщення відходів, сховищах, полігонах, комплексах, спорудах, ділянках надр тощо), на використання яких отримано дозволи уповноважених органів (підпункт 14.1.223 пункту 14.1 статті 14 ПКУ).

Не є платниками податку за розміщення відходів суб’єкти господарювання, які розміщують на власних територіях (об’єктах) виключно відходи як вторинну сировину (пункт 240.5 статті 240 ПКУ).

Об’єктом та базою оподаткування є, зокрема, обсяги та види (класи) розміщених відходів, крім обсягів та видів (класів) відходів як вторинної сировини, що розміщуються на власних територіях (об’єктах) суб’єктів господарювання (підпункт 242.1.3 пункту 242.1 статті 242 ПКУ).

Центральний орган виконавчої влади, що реалізує державну політику у сфері охорони навколишнього природного середовища, орган виконавчої влади Автономної Республіки Крим з питань охорони навколишнього природного середовища, обласні, Київська та Севастопольська міські державні адміністрації до 01 грудня року, що передує звітному, подають до контролюючих органів переліки підприємств, установ, організацій, фізичних осіб – підприємців, яким в установленому порядку видано дозволи на викиди, спеціальне водокористування та розміщення відходів, а також направляють інформацію про внесення змін до переліку до 30 числа місяця, що настає за кварталом, у якому такі зміни відбулися (пункт 250.3 статті 250 ПКУ).

Хто надає до контролюючого органу повідомлення про відкриття або закриття рахунків суб’єкта господарювання?

Відповідно до пункту 1 розділу ІІ Порядку подання повідомлень про відкриття/закриття рахунків платників податків у банках та інших фінансових установах до контролюючих органів, затвердженого наказом Міністерства фінансів України від 18.08.2015 № 721, Національний банк України, банки та інші фінансові установи у день відкриття/закриття рахунку платника податків подають відомості про це в електронній формі з дотриманням вимог законів щодо електронного документообігу та електронних довірчих послуг, нормативно-правових актів з питань документування управлінської діяльності.

У разі відкриття/закриття власних кореспондентських рахунків банки направляють повідомлення про відкриття або закриття рахунків у порядку, встановленому Порядком № 721.

У разі відкриття/закриття одного спільного рахунку в цінних паперах для декількох осіб, у спільній власності яких перебувають цінні папери, депозитарні установи направляють Повідомлення щодо кожного платника податків окремо із зазначенням у Повідомленнях спільного рахунку.

Форму та зміст електронних Повідомлень, інформаційного файла та квитанцій наведено в додатку 1 до Порядку № 721.

Адресу Інформаційного порталу ДПС (zvit@sta.gov.ua) розміщено на офіційному вебпорталі ДПС (www.tax.gov.ua).

У разі неможливості подання з технічних причин Повідомлення в електронній формі з використанням електронних комунікаційних мереж таке Повідомлення може бути надано або надіслано поштою з повідомленням про вручення в паперовій формі (за формами згідно з додатками 2, 3, 4 та 5 до Порядку № 721) у день відкриття/закриття рахунку до контролюючого органу, у якому обліковується платник податків. У такому разі Повідомлення надається або надсилається разом із супровідним листом, у якому зазначається причина неможливості подання Повідомлення в електронній формі з використанням електронних комунікаційних мереж (п. 2 розд. ІІ Порядку № 721).

Згідно з пунктом 4 розділу ІІ Порядку № 721 контролюючий орган не пізніше ніж на наступний робочий день із дня отримання Повідомлення в електронній формі зобов’язаний надіслати до фінансової установи з використанням електронних комунікаційних мереж електронне Повідомлення-відповідь щодо взяття рахунку на облік у контролюючому органі, структура якого визначається згідно з додатком 1 до Порядку № 721. У разі відмови у взятті рахунку на облік Повідомлення-відповідь має містити підставу для відмови.

Якщо контролюючий орган протягом строку, визначеного абзацом першим пункту 4 розділу ІІ Порядку № 721, не направив повідомлення про відмову у взятті рахунку на облік, такий рахунок вважається взятим на облік у контролюючому органі за мовчазною згодою – у час та дату отримання фінансовою установою повідомлення (квитанції) контролюючого органу про підтвердження факту прийняття повідомлення до оброблення.

У разі надходження від фінансової установи повідомлення про відкриття рахунку платника податків у паперовому вигляді контролюючий орган не пізніше ніж на наступний робочий день із дня отримання Повідомлення зобов’язаний надати або надіслати поштою з повідомленням про вручення до фінансової установи, у якій відкрито рахунок платника податків, корінець повідомлення (додатки 2, 3 до Порядку № 172) з відміткою про взяття рахунку на облік або повідомлення контролюючого органу про відмову в узятті на облік рахунку платника податків за формою № П2, наведеною в додатку 5 до Порядку № 172, із зазначенням причини відмови (пункт 5 розділу ІІ Порядку № 721).

Відповідно до пункту 6 розділу ІІ Порядку № 721 датою початку видаткових операцій за рахунком платника податків (крім банку) у фінансовій установі є дата однієї з подій, що відбулася першою: отримання фінансовою установою Повідомлення-відповіді з відміткою про взяття рахунку на облік у контролюючому органі або реєстрації отримання фінансовою установою корінця повідомлення з відміткою про взяття рахунку на облік у контролюючому органі, або дата, визначена як дата взяття на облік у контролюючому органі за мовчазною згодою згідно з пунктом 4 розділу ІІ Порядку № 721.

Які строки оскарження в суді повідомлень-рішень або інших рішень контролюючого органу?

Відповідно до пункту 56.18 статті 56 ПКУ з урахуванням строків давності, визначених статтею 102 ПКУ, платник податків має право оскаржити в суді податкове повідомлення-рішення або інше рішення контролюючого органу у будь-який момент після отримання такого рішення.

Рішення контролюючого органу, оскаржене в судовому порядку, не підлягає адміністративному оскарженню.

Процедура адміністративного оскарження вважається досудовим порядком вирішення спору.

При зверненні платника податків до суду з позовом щодо визнання протиправним та/або скасування рішення контролюючого органу грошове зобов’язання вважається неузгодженим до дня набрання судовим рішенням законної сили.

Статтею 102 ПКУ врегульовано питання застосування строків давності визначення податкових зобов’язань, які становлять 1095 днів.

Згідно з пунктом 56.19 статті 56 ПКУ у разі коли до подання позовної заяви проводилася процедура адміністративного оскарження, платник податків має право оскаржити в суді податкове повідомлення-рішення або інше рішення контролюючого органу про нарахування грошового зобов’язання протягом місяця, що настає за днем закінчення процедури адміністративного оскарження відповідно до пункту 56.17 статті 56 ПКУ.

Враховуючи те, що два зазначені приписи ПКУ по-різному регулюють ті самі правовідносини і при цьому суперечать один одному (пункт 56.18 і пункт 56.19 статті 56 ПКУ), то відповідно до пункту 56.21 статті 56 ПКУ перевагу повинно бути надано одній із цих законодавчих норм, а саме пункту 56.18 статті 56 ПКУ, що передбачає більш тривалий строк для звернення до суду (1095 днів).

Отже, строк для звернення до суду платника податків із вимогою щодо визнання протиправним рішення контролюючого органу повинен визначатися за правилами пункту 56.18 статті 56 ПКУ (1095 днів із дня отримання такого рішення), незалежно від того, чи скористалася особа своїм правом на досудове вирішення спору шляхом застосування процедури адміністративного оскарження.

Декларування 2023

Чи зобов’язана фізична особа, яка отримала дохід у вигляді спадщини або подарунку, що оподатковується за нульовою ставкою ПДФО, подавати декларацію про доходи?

Фізична особа, яка отримала дохід у вигляді спадщини (подарунку), що оподатковується за нульовою ставкою податку, не зобов’язана включати вартість (суму) такої спадщини (подарунку) до складу загального річного оподатковуваного доходу та подавати річну податкову декларацію про майновий стан і доходи, але за умови відсутності інших підстав для подання декларації.

Відповідно до підпункту 164.2.10 пункту 164.2 статті 164 ПКУ до загального місячного (річного) оподатковуваного доходу платника податку включається дохід у вигляді вартості успадкованого чи отриманого у дарунок майна у межах, що оподатковується згідно з розділом IV ПКУ.

Об’єкти дарування, зазначені в пункті 174.1 статті 174 ПКУ, подаровані платнику податку іншою фізичною особою, оподатковуються згідно з правилами, встановленими розділом ІV ПКУ для оподаткування спадщини (пункт 174.6 стаття 174 ПКУ).

Згідно з пунктом 174.3 статті 174 ПКУ особами, відповідальними за сплату (перерахування) податку до бюджету, є спадкоємці, які отримали спадщину.

Дохід у вигляді вартості успадкованого майна (кошти, майно, майнові чи немайнові права) у межах, що підлягає оподаткуванню, і зазначається в річній податковій декларації, крім спадкоємців – нерезидентів, які зобов’язані сплатити податок до нотаріального оформлення об’єктів спадщини або в сільських населених пунктах – до оформлення уповноваженою на це посадовою особою відповідного органу місцевого самоврядування за місцем відкриття спадщини, та спадкоємців, які отримали у спадщину об’єкти, що оподатковуються за нульовою ставкою податку на доходи фізичних осіб, а також іншими спадкоємцями – резидентами, які сплатили податок до нотаріального оформлення об’єктів спадщини або в сільських населених пунктах – до оформлення уповноваженою на це посадовою особою відповідного органу місцевого самоврядування за місцем відкриття спадщини.

Водночас, пунктом 179.2 статті 179 ПКУ визначено, що відповідно до розділу IV ПКУ обов’язок платника податку щодо подання податкової декларації вважається виконаним і податкова декларація не подається, якщо такий платник податку отримував доходи, зокрема:

від операцій продажу (обміну) майна, дарування, дохід від яких відповідно до розділу IV ПКУ не оподатковується, оподатковується за нульовою ставкою та/або з яких при нотаріальному посвідченні договорів, за якими був сплачений податок відповідно до розділу IV ПКУ;

у вигляді об’єктів спадщини, які відповідно до цього розділу оподатковуються за нульовою ставкою податку та/або з яких сплачено податок відповідно до пункту 174.3 статті 174 ПКУ.

Як фізична особа може внести до паспорта громадянина України дані про реєстраційний номер облікової картки платника податків?

Будь-яким контролюючим органом на прохання фізичної особи до паспорта у формі книжечки можуть бути внесені (сьома, восьма або дев’ята сторінки) дані про реєстраційний номер облікової картки платника податків з Державного реєстру за формою, наведеною в додатку 4 до Положення. (пункт 70.10 статті 70 Кодексу, пункт 10 розділу VII Положення).

Чи є об’єктом оподаткування ПДВ послуги з надання орендодавцем комунального майна в оренду?

Пунктом 29 статті 64 Бюджетного кодексу визначено, що до доходів загального фонду бюджетів сільських, селищних, міських територіальних громад належать надходження від орендної плати за користування майновим комплексом та іншим майном, що перебуває в комунальній власності, засновником яких є сільські, селищні, міські ради.

Відповідно до пункту 5 статті 17 Закону України від 03 жовтня 2019 року № 157-IX «Про оренду державного та комунального майна» порядок розподілу орендної плати для об’єктів, що перебувають у комунальній власності, між відповідним бюджетом, орендодавцем і балансоутримувачем визначається представницьким органом місцевого самоврядування.

Згідно із підпунктом «б» пункту 185.1 статті 185 ПКУ об’єктом оподаткування є операції платників податку з постачання послуг, місце постачання яких розташоване на митній території України, відповідно до статті 186 ПКУ.

Не є об’єктом оподаткування операції з оплати орендної плати чи концесійного платежу за договорами відповідно оренди чи концесії цілісного майнового комплексу державного чи комунального підприємства (його структурного підрозділу), якщо орендодавцями чи концесієдавцями за договорами виступають органи державної влади чи органи місцевого самоврядування, а платежі відповідно до закону зараховуються до Державного бюджету України або місцевого бюджету (підпункт 196.1.15 пункту 196.1 статті 196 ПКУ).

Тобто, не є об’єктом оподаткування операції з оплати орендної плати за надане в оренду комунальне майно при дотримані наступних умов:

в оренду надається цілісний майновий комплекс комунального підприємства (його структурного підрозділу);

орендодавцем за договором виступає орган місцевого самоврядування;

орендні платежі в повному обсязі зараховуються до місцевого бюджету.

У разі недотримання будь-якої із зазначених умов операція з оплати орендної плати за надане в оренду комунальне майно підлягає оподаткуванню ПДВ у загальновстановленому порядку за основною ставкою.

Відповідно до пункту 201.1 статті 201 ПКУ на дату виникнення податкових зобов’язань платник податку зобов’язаний скласти податкову накладну в електронній формі з дотриманням умови щодо реєстрації у порядку, визначеному законодавством, кваліфікованого електронного підпису уповноваженої платником особи та зареєструвати її в Єдиному реєстрі податкових накладних у встановлений ПКУ термін.

Таким чином, послуги з надання орендодавцем комунального майна в оренду є об’єктом оподаткування ПДВ, незалежно від того, чи розподіляє орендар суму орендної плати, чи перераховує її на рахунок орендодавця в повному обсязі (крім операцій, визначених підпункт 196.1.15 пункту 196.1 статті 196 ПКУ).

Тому, на дату виникнення податкових зобов’язань з ПДВ комунальне підприємство-орендодавець (незалежно від того, чи розподіляє орендар суму орендної плати чи перераховує її на рахунок орендодавця в повному обсязі) складає податкову накладну на всю суму орендної плати, передбачену договором оренди.

Чи поширюється обмеження щодо граничної суми розрахунків на розрахунки, які проводяться із застосуванням електронних платіжних карток?

Обмеження щодо граничної суми розрахунків не поширюється на розрахунки, які проводяться із застосуванням електронних платіжних засобів (платіжних карток).

Відповідно до пункту 6 розділу ІІ Положення про ведення касових операцій у національній валюті в Україні, затвердженого постановою Правління Національного банку України від 29 грудня 2017 року № 148, суб’єкти господарювання мають право здійснювати розрахунки готівкою протягом одного дня за одним або кількома платіжними документами:

1) між собою – у розмірі до 10000 (десяти тисяч) грн. уключно;

2) з фізичними особами – у розмірі до 50000 (п’ятдесяти тисяч) грн. уключно.

Суб’єкти господарювання у разі зняття готівкових коштів із поточних рахунків з метою здійснення готівкових розрахунків із фізичними особами зобов’язані надавати на запит банку (філії, відділення) підтвердні документи, на підставі яких здійснюються такі готівкові розрахунки, необхідні банку (філії, відділенню) для вивчення клієнта з урахуванням ризик-орієнтованого підходу.

Платежі понад установлені граничні суми проводяться через банки або небанківські фінансові установи/юридичних осіб, які не є фінансовими установами, але мають право надавати окремі фінансові послуги, які в установленому законодавством порядку отримали ліцензію на переказ коштів у національній валюті без відкриття рахунку, шляхом переказу коштів з поточного рахунку на поточний рахунок або внесення коштів до банку чи небанківської установи для подальшого їх переказу на поточні рахунки в банку. Кількість суб’єктів господарювання та фізичних осіб, з якими здійснюються готівкові розрахунки, протягом дня не обмежується.

Обмеження, установлене в пункті 6 розділу II Положення № 148, стосується також розрахунків під час оплати за товари, придбані на виробничі (господарські) потреби за рахунок готівки, одержаної за допомогою електронного платіжного засобу.

Згідно зі статтею 1 Закону України від 05 квітня 2001 року № 2346-III «Про платіжні системи та переказ коштів в Україні» електронний платіжний засіб – платіжний інструмент, який надає його держателю можливість за допомогою платіжного пристрою отримати інформацію про належні держателю кошти та ініціювати їх переказ;

платіжна картка – електронний платіжний засіб у вигляді емітованої в установленому законодавством порядку пластикової чи іншого виду картки, що використовується, зокрема, для ініціювання переказу коштів з рахунка платника або з відповідного рахунка банку з метою оплати вартості товарів і послуг, перерахування коштів зі своїх рахунків на рахунки інших осіб.

Чи може під час проведення перевірки податковим органом проведена інвентаризація платника податків?

Згідно з підпунктом 20.1.9 пункту 20.1 статті 20 Податкового Кодексу України контролюючі органи, визначені підпунктом 41.1.1 пункту 41.1 статті 41 цього Кодексу, мають право вимагати під час проведення перевірок від платників податків, що перевіряються, проведення інвентаризації основних засобів, товарно-матеріальних цінностей, коштів, зняття залишків товарно-матеріальних цінностей, готівки з використанням інформації та документів щодо результатів такої інвентаризації за наслідками таких перевірок або під час наступних заходів податкового контролю.

Відповідно до змін, внесених Законом України від 03 листопада 2022 року № 2719-IX «Про внесення змін до Податкового кодексу України та деяких інших законів України щодо приватизації державного і комунального майна, яке перебуває у податковій заставі, та забезпечення адміністрування погашення податкового боргу» до підпункту 69.2 пункту 69 підрозділу 10 розділу ХХ «Перехідні положення» Кодексу, які набули чинності з 24.11.2022, надано дозвіл на проведення документальних позапланових перевірок, що проводяться на звернення платника податків та/або з підстав, визначених підпунктами 78.1.2 (в частині контролю за трансфертним ціноутворенням), 78.1.5, 78.1.7, 78.1.8, 78.1.12, 78.1.14 – 78.1.16, 78.1.21 та 78.1.22 пункту 78.1 статті 78 цього Кодексу, та/або документальних позапланових перевірок платників податків, за якими отримано податкову інформацію, що свідчить про порушення платником валютного законодавства в частині дотримання граничних строків надходження товарів за імпортними операціями та/або валютної виручки за експортними операціями, та/або документальних позапланових перевірок з питань оподаткування юридичними особами або іншими нерезидентами, які здійснюють господарську діяльність через постійне представництво на території України, доходів, отриманих нерезидентами із джерелом їх походження з України, та/або документальних позапланових перевірок нерезидентів (представництв нерезидентів).

При організації перевірок на окупованих територіях та в районах, де перебування є небезпечним, документальні позапланові перевірки під час дії воєнного стану проводяться за наявності безпечного:

– доступу, допуску до територій, приміщень та іншого майна, що використовуються для провадження господарської діяльності та/або є об’єктами оподаткування, або використовуються для отримання доходів (прибутку), або пов’язані з іншими об’єктами оподаткування такими платниками податків;

– доступу, допуску до документів, довідок про фінансово-господарську діяльність, отримані доходи, видатки платників податків та іншої інформації, пов’язаної з обчисленням та сплатою податків, зборів, платежів, про дотримання вимог законодавства, здійснення контролю за яким покладено на контролюючі органи, а також фінансової i статистичної звітності у порядку та на підставах, визначених законом;

– проведення інвентаризації основних засобів, товарно-матеріальних цінностей, коштів, зняття залишків товарно матеріальних цінностей, готівки.

Вимога про проведення інвентаризації надсилається (вручається) платнику податків у порядку статті 42 Кодексу.

На сьогодні основними актами, які встановлюють порядок проведення інвентаризації активів і зобов’язань та оформлення їх результатів, є Закон України від 16.07.1999 № 996-XIV «Про бухгалтерський облік та фінансову звітність в Україні» (далі – Закон № 996-XIV), постанова Кабінету Міністрів України від 28.02.2000 N 419 «Про затвердження Порядку подання фінансової звітності» (далі – Постанова № 419) та наказ Міністерства фінансів України від 02.09.2014 N 879 «Про затвердження Положення про інвентаризацію активів та зобов’язань», зареєстрований в Міністерстві юстиції України 30.10.2014 за № 1365/26142.

Пунктом 2 статті 3 Закону № 996-XIV передбачено, що податкова, статистична та інші види звітності, що використовують грошовий вимірник, ґрунтуються на даних бухгалтерського обліку.

Згідно зі статтею 4 Закону № 996-XIV фінансова звітність повинна містити всю інформацію про фактичні та потенційні наслідки господарських операцій і подій, здатних вплинути на рішення, що приймаються на її основі.

У первинних документах згідно зі статтею 9 Закону № 996-XIV забезпечується фіксування фактів здійснення господарських операцій. Водночас документальне оформлення господарської операції відповідними первинними документами не свідчить про безумовну їх відповідність самому змісту операції.

Якщо фактичного здійснення операції не було, відповідні документи не можуть вважатися первинними документами для цілей ведення податкового обліку навіть за наявності всіх формальних реквізитів таких документів, що передбачені чинним законодавством.

Абзацом шостим пункту 7 розділу І Положення № 879 встановлено, що проведення інвентаризації є обов’язковим, окрім іншого на підставі належним чином оформленого документа органу, який відповідно до закону має право вимагати проведення такої інвентаризації.

Водночас чинне податкове законодавство не визначає чітку форму вимоги про проведення інвентаризації, оскільки такий документ передбачає обов`язок конкретної особи вчинити певні дії. Тому кожна ситуація, особливо у поточних обставинах воєнного стану, є індивідуальною.

Відповідно до частини 1 статті 10 Закону № 996-XIV проведення інвентаризації обов’язок кожного підприємства для забезпечення достовірності даних бухгалтерського обліку та фінансової (податкової) звітності.

Закон № 996-XIV поширюється на всіх юридичних осіб, створених відповідно до законодавства України, незалежно від їх організаційно-правових форм власності, на представництва іноземних суб’єктів господарської діяльності, які зобов’язані вести бухгалтерський облік та подавати звітність.

Відповідно до підпункту 16 пункту 3 розділу III «Про затвердження Змін до Порядку оформлення результатів документальних перевірок дотримання законодавства України з питань державної митної справи, податкового, валютного та іншого законодавства платниками податків-юридичними особами та їх відокремленими підрозділами», затвердженого наказом Міністерства фінансів України від 21.07.2017 № 657, в описовій частині акта (довідки) документальної перевірки відображається інформація про проведені платником податків під час здійснення перевірки інвентаризації його основних фондів, товарно-матеріальних цінностей, коштів, у тому числі зняття залишків товарно-матеріальних цінностей, готівки, а також інформація щодо інвентаризації документів, розрахунків (у разі її проведення).

Таким чином,

– під час проведення перевірки представники ДПС мають право вимагати від платника податків здійснити інвентаризацію;

– для проведення інвентаризації платник податку має отримати належним чином оформлений документ з такою вимогою;

– представники ДПС можуть бути присутні при інвентаризації;

– при проведенні інвентаризації на вимогу ДПС представники ДПС до складу інвентаризаційної комісії не входять.

Декларування 2023

Чи включається до річної декларації про доходи сума поворотної фінансової допомоги, що надається фізичній особі юридичною особою-нерезидентом на термін більше одного року?

Сума коштів, надана юридичною особою-нерезидентом фізичній особі за договором позики, яку фізична особа (позичальник) повинна повернути позикодавцеві у визначений договором термін, не підлягає оподаткуванню податком на доходи фізичних осіб і не відображається у річній податковій декларації про майновий стан і доходи.

При цьому, якщо сума поворотної фінансової допомоги не повертається у визначений у договорі термін, то вона включається до загального місячного (річного) оподатковуваного доходу фізичної особи та відображається у річній податковій декларації про майновий стан і доходи.

Відповідно до підпункту 14.1.257 пункту 14.1 статті 14 ПКУ поворотна фінансова допомога – це сума коштів, що надійшла платнику податків у користування за договором, який не передбачає нарахування процентів або надання інших видів компенсацій у вигляді плати за користування такими коштами, та є обов’язковою до повернення.

До загального місячного (річного) оподатковуваного доходу платника податку не включається основна сума поворотної фінансової допомоги, наданої платником податку іншим особам, яка повертається йому або основна сума поворотної фінансової допомоги, що отримується платником податку (підпункт 165.1.31 пункту 165.1 статті 165 ПКУ).

Правовою основою для отримання поворотної фінансової допомоги є договір позики. Відносини за договором позики регулюються відповідно до статей 1046 – 1053 ЦКУ.

Зокрема, згідно із статтею 1046 ЦКУ за договором позики одна сторона (позикодавець) передає другій стороні (позичальникові) у власність гроші або інші речі, визначені родовими ознаками, а позичальник зобов’язується повернути таку саму суму грошей або таку саму кількість речей того самого роду та якості.

До загального місячного (річного) оподатковуваного доходу платника податку не включаються такі доходи як основна сума депозиту (вкладу), внесеного платником податку до банку чи небанківської фінансової установи, яка повертається йому, а також основна сума кредиту, що отримується платником податку (протягом строку дії договору), у тому числі фінансового кредиту, забезпеченого заставою, на визначений строк та під проценти, а також доходи, отримані внаслідок індексації депозиту (вкладу) в гривні (прив’язка курсу національної валюти до курсу іноземних валют відповідно до умов договору) (підпункт 165.1.29 пункту 165.1 статті 165 ПКУ).

Чи є об’єктом оподаткування ПДВ сума судового збору, який за рішенням суду платнику податку компенсує друга сторона?

Відповідно до пункту 1 статті 133 глави 8 розділу І Цивільного процесуального кодексу України судові витрати складаються з судового збору та витрат, пов’язаних з розглядом справи.

Пунктом 2 статті 133 глави 8 розділу І ЦПКУ передбачено, що розмір судового збору, порядок його сплати, повернення і звільнення від сплати встановлюються законом.

Правові засади справляння судового збору, платників, об’єкти та розміри ставок судового збору, порядок сплати, звільнення від сплати та повернення судового збору визначає Закон України від 08 липня 2011 року № 3674-VI «Про судовий збір».

Згідно з підпунктом 12 пункту 3 статті 2 ЦПКУ основними засадами (принципами) цивільного судочинства є відшкодування судових витрат сторони, на користь якої ухвалене судове рішення.

Статтею 141 ЦПКУ визначено, що судовий збір покладається на сторони пропорційно розміру задоволених позовних вимог.

Підпунктом «б» пункту 185.1 статті 185 ПКУ визначено, що об’єктом оподаткування ПДВ є операції платників податку з постачання послуг, місце постачання яких розташоване на митній території України, відповідно до статті 186 ПКУ.

Відповідно до підпункту 14.1.185 пункту 14.1 статті 14 ПКУ постачанням послуг – будь-яка операція, що не є постачанням товарів, чи інша операція з передачі права на об’єкти права інтелектуальної власності та інші нематеріальні активи чи надання інших майнових прав стосовно таких об’єктів права інтелектуальної власності, а також надання послуг, що споживаються в процесі вчинення певної дії або провадження певної діяльності.

Згідно з підпунктом 14.1.191 пункту 14.1 статті 14 ПКУ постачання товарів – будь-яка передача права на розпоряджання товарами як власник, у тому числі продаж, обмін чи дарування такого товару, а також постачання товарів за рішенням суду.

Враховуючи те, що сума документально підтвердженого судового збору, який за рішенням суду платнику податку у повному обсязі або частково компенсується другою стороною, не підпадає під визначення операції з постачання товарів/послуг, то ПДВ за такою операцією не нараховується.

Які підстави для проведення документальних позапланових перевірок суб’єктів господарської діяльності, які здійснюють операції з експорту та імпорту товарів?

Відповідно до підпункту 69.2 пункту 69 підрозділу 10 розділу ХХ «Перехідні положення» Податкового кодексу України органам ДПС надано право проведення документальних позапланових перевірок платників податків, по яких отримано податкову інформацію, яка свідчить про порушення валютного законодавства в частині дотримання граничних строків надходження товарів за імпортними операціями та/або валютної виручки за експортними операціями.

Під час проведення контрольно-перевірочних заходів при відпрацюванні інформації Національного банку України щодо виявлених уповноваженими банківськими установами фактів порушення резидентами граничних строків розрахунків за здійсненими операціями з експорту та імпорту товарів встановлена значна кількість фактів:

неподання резидентом до банківської установи повного пакету документів, потрібних для здійснення валютного нагляду за дотриманням граничних строків розрахунків;

надходження до банківської установи реєстру митних декларацій за операцією резидента, який не є клієнтом цього банку;

надходження коштів від нерезидента за експортною операцією на рахунки резидента в банківській установі, яка не зазначена в митній декларації;

неповідомлення банківської установи про внесення змін до митної декларації на підставі аркуша коригування.

Ненадання резидентами до банківської установи повного пакету документів та актуальних даних є обов’язковою підставою для проведення органами ДПС документальних позапланових перевірок.

Наголошуємо, що суб’єкти господарської діяльності, які здійснюють операції з експорту та імпорту товарів, повинні надавати до обслуговуючого банку документи в повному обсязі, які необхідні для здійснення валютного нагляду за дотриманням граничних строків розрахунків.

Своєчасне надання резидентами до банківської установи необхідних документів про зовнішньоекономічні операції зменшить кількість повідомлень Національного банку України про факти порушень та, як наслідок, зменшить кількість перевірок суб’єктів зовнішньоекономічної діяльності.

Чи потрібно формувати Додаток 1 у складі декларації платника єдиного податку-ФОП з типом «Уточнююча», яка подається у зв’язку з виправленням самостійно виявлених помилок у раніше поданій Декларації?

Відповідно до п. 4 частини другої ст. 6 Закону України від 08 липня 2010 року № 2464-VI «Про збір та облік єдиного внеску на загальнообов’язкове державне соціальне страхування» платники єдиного внеску на загальнообов’язкове державне соціальне страхування зобов’язані подавати звітність, у тому числі про основне місце роботи працівника, про нарахування єдиного внеску в розмірах, визначених відповідно до Закону № 2464, зокрема, у складі звітності з єдиного податку у строки та порядку, встановлені Податковим кодексом України.

Фізичні особи-підприємці-платники єдиного податку першої – третьої груп подають податкову декларацію платника єдиного податку-фізичної особи-підприємця за формою, затвердженою наказом Міністерства фінансів України від 19.06.2015 № 578, у складі якої формується додаток 1 «Відомості про суми нарахованого доходу застрахованих осіб та суми нарахованого єдиного внеску».

Такі платники можуть виправити грошові показники, суми нарахованого єдиного внеску та реквізити, у разі виправлення самостійно виявлених помилок, шляхом подання Додатка 1 у складі Декларації з типом «Уточнююча».

Згідно з приміткою 10 до Декларації Додаток 1 є її невід’ємною частиною.

Водночас, Додаток 1 не формується у складі Декларації з типом «Уточнююча», якщо раніше задекларовані у Додатку 1 грошові показники, суми нарахованого єдиного внеску та реквізити не змінюються.

Як подається заява для отримання ліцензії на роздрібну торгівлю алкогольними напоями суб’єктами господарювання, які використовують програмні РРО?

Ліцензія на право роздрібної торгівлі алкогольними напоями видається органами ліцензування, якими відповідно до постанови Кабінету Міністрів України від 5 серпня 2015 № 609 є територіальні органи ДПС.

Для отримання такої ліцензії суб’єкт господарювання подає до органу ліцензування за місцем провадження діяльності заяву про видачу ліцензії на роздрібну торгівлю алкогольними напоями у довільній формі.

У заяві зазначає перелік програмних РРО, які знаходяться у місці торгівлі, їх фіскальні номери, дату реєстрації ПРРО в контролюючому органі та назву моделі ПРРО.

За два місяці запорізькі платники погасили 40 мільйонів гривень податкової заборгованості

У січні-лютому завдяки погашенню податкового боргу до бюджетів усіх рівнів надійшло 39 мільйонів 730 тисяч гривень. Як зазначив в.о. начальника Головного управління ДПС у Запорізькій області Руслан Рачинський, до державного бюджету сплачено 16 мільйонів 550 тисяч гривень, до місцевих скарбниць спрямовано понад 23 мільйони гривень.

Також з початку року з метою стягнення заборгованості до судових органів подано 84 позови на загальну суму 19 мільйонів 300 тисяч гривень. На даний час судами винесено 40 рішень на суму 3,5 мільйона гривень.

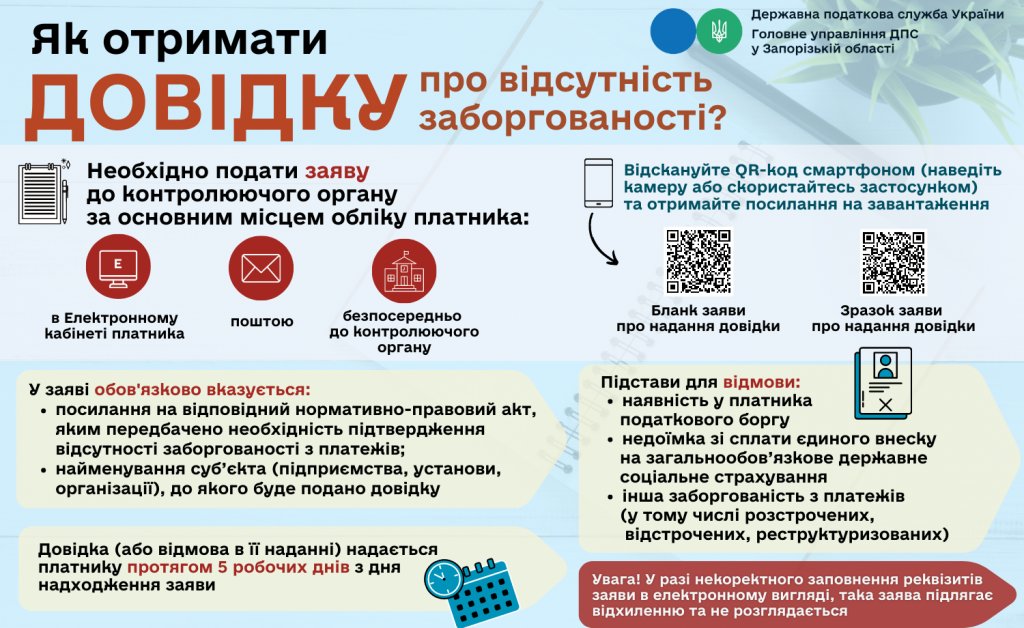

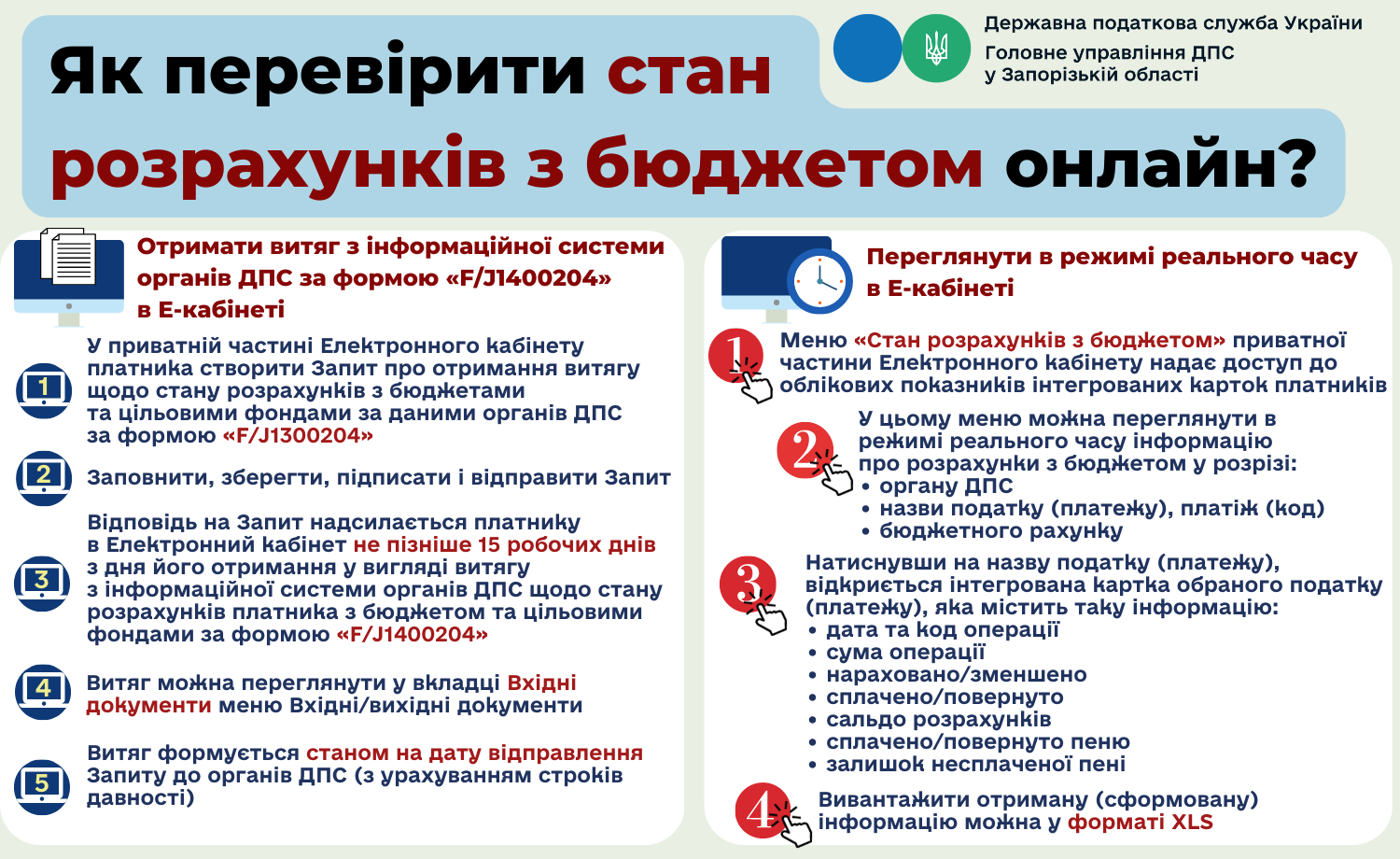

Нагадаємо, перевірити стан розрахунків з бюджетом можна у приватній частині Електронного кабінету платника (https://cabinet.tax.gov.ua/). У відповідному розділі відображається наявність податкового боргу, надміру сплачені суми та суми, які будуть нараховані в наступних звітних періодах.

Крім того, в Е-кабінеті можна отримати витяг з інформаційної системи органів ДПС щодо стану розрахунків з бюджетами та цільовими фондами. Докладніше про це – в інфографіці: https://tax.gov.ua/data/files/283496.png.

{kind=link}

Головне управління ДПС у Запорізькій області

Запорізький бізнес сплатив 271 мільйон гривень єдиного податку

У січні-лютому до місцевих бюджетів регіону надійшло 271 мільйон гривень єдиного податку. Як повідомив в.о. начальника Головного управління ДПС у Запорізькій області Руслан Рачинський, найбільші суми сплатили фізичні особи-підприємці – 216 мільйонів гривень.

У лютому платники перерахували до скарбниць майже 107 мільйонів гривень. Так, фізичні особи-підприємці спрямували 88,5 мільйона гривень, суб’єкти господарювання-юридичні особи – 15,4 мільйона гривень сільськогосподарські товаровиробники – 3 мільйони гривень.

Нагадаємо, 30 березня – останній день сплати єдиного податку платниками третьої групи, які використовують особливості оподаткування у розмірі 2 відсотки доходу, за результатами поданих декларацій за лютий 2023 року.

Докладно про нарахування і сплату податків читайте на сторінках субсайту податкової служби Запорізької області: https://zp.tax.gov.ua.

Головне управління ДПС у Запорізькій області

Запоріжці сплатили до бюджетів 1,7 мільярда гривень ПДФО

За два місяці з доходів запорізьких платників бюджети усіх рівнів отримали 1 мільярд 753 мільйони гривень податку на доходи фізичних осіб.

Як зазначив в.о. начальника Головного управління ДПС у Запорізькій області Руслан Рачинський, до місцевих скарбниць сплачено 1 мільярд 384 мільйони гривень, до державного бюджету надійшло 369 мільйонів 600 тисяч гривень.

У лютому запоріжці спрямували до бюджетів понад 934 мільйони гривень податку на доходи фізичних осіб. Так, до скарбниць громад спрямовано 736 мільйонів 700 тисяч гривень, до держбюджету перераховано 197 мільйонів 500 тисяч гривень.

Нагадаємо, 30 березня завершується термін сплати за лютий 2023 року податковим агентом податку на доходи фізичних осіб за попередній місяць, у разі якщо оподатковуваний дохід нараховується податковим агентом, але не виплачується (не надається) платнику.

Детальну інформацію з питань оподаткування читайте на субсайті податкової служби Запорізької області: https://zp.tax.gov.ua.

Головне управління ДПС у Запорізькій області

За використання води і надр запорізькі підприємства сплатили 37 мільйонів гривень

Упродовж січня-лютого суб’єкти господарювання регіону спрямували до бюджетів усіх рівнів 36 мільйонів 400 тисяч гривень рентної плати за спеціальне використання води. Як повідомив в.о. начальника Головного управління ДПС у Запорізькій області Руслан Рачинський, до державного бюджету перераховано 20 мільйонів гривень, до місцевих скарбниць – 16 мільйонів 400 тисяч гривень.

У лютому запорізькі водокористувачі сплатили до бюджетів понад 35 мільйонів гривень.

Крім того, надходження рентної плати за користування надрами за два місяці склали 600 тисяч гривень. Так, до держбюджету надійшло 400 тисяч гривень, до місцевих бюджетів – 200 тисяч гривень.

Всього за останній квартал минулого року до податкової служби декларації з рентної плати за користування надрами подали 139 підприємств, установ і організацій, більше 140 суб’єктів господарювання направили декларації з рентної плати за спеціальне водовикористання.

Читайте більше актуальної інформації щодо оподаткування на субсайті податкової служби Запорізької області: https://zp.tax.gov.ua/.

Головне управління ДПС у Запорізькій області

Оподаткування елітних авто додало бюджетам запорізьких громад 379 тисяч гривень

За січень-лютий до місцевих бюджетів регіону надійшло 379 тисяч гривень транспортного податку. Як зазначив в.о. начальника Головного управління ДПС у Запорізькій області Руслан Рачинський, власники елітних авто-юридичні особи спрямували до скарбниць 289 тисяч гривень, фізичні особи сплатили 90 тисяч гривень.

У лютому до бюджетів перераховано 135 тисяч гривень транспортного податку.

Нагадаємо, об’єктом оподаткування є легкові автомобілі, з року випуску яких минуло не більше п’яти років (включно) та середньоринкова вартість яких становить понад 375 розмірів мінімальної заробітної плати, встановленої законом на 1 січня податкового (звітного) року.

Така вартість визначається Мінекономіки за методикою, затвердженою Кабінетом Міністрів України, станом на 1 січня податкового (звітного) року, виходячи з марки, моделі, року випуску, об’єму циліндрів двигуна, типу пального.

Перелік автівок, які оподатковуються транспортним податком, розміщено на вебсайті Мінекономіки (https://www.me.gov.ua/Vehicles/CalculatePrice?lang=uk-UA). У 2023 році він включає 230 моделей легкових автомобілів.

Докладніше про нарахування і сплату транспортного податку для фізичних осіб – за покликанням: https://tax.gov.ua/data/files/283002.pdf.

Головне управління ДПС у Запорізькій області