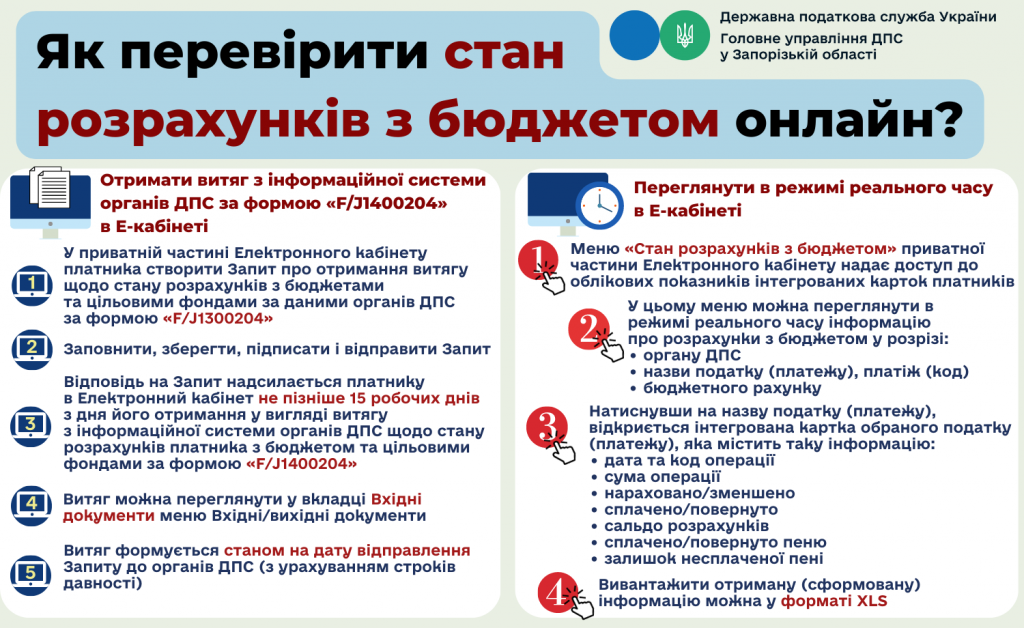

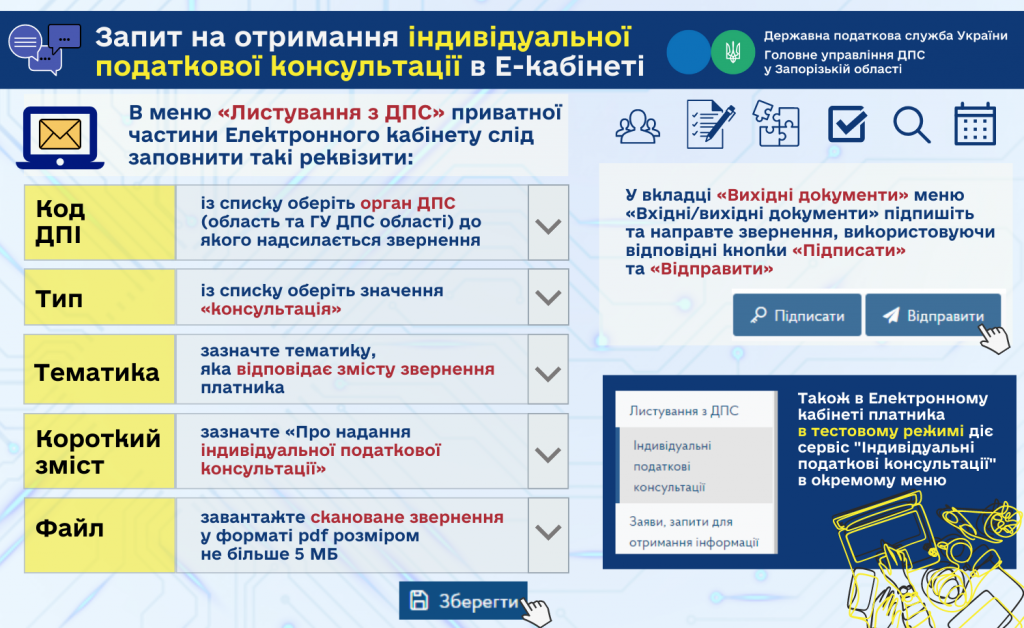

Актуальна податкова інформація

Як внести до паспорта громадянина України у формі картки інформацію про реєстраційний номер облікової картки платника податків?

До паспорта громадянина України у формі картки інформація про реєстраційний номер облікової картки платника податків з Державного реєстру вноситься відповідно до законодавства, яким регулюється питання ведення Єдиного державного демографічного реєстру. Так, відповідно до Закону України від 20 листопада 2012 року № 5492-VI «Про Єдиний державний демографічний реєстр та документи, що підтверджують громадянство України, посвідчують особу чи її спеціальний статус» та Порядку оформлення, видачі, обміну, пересилання, вилучення, повернення державі, визнання недійсним та знищення паспорта громадянина України, затвердженого постановою Кабінету Міністрів України від 25 березня 2015 року № 302, до паспорта та до безконтактного електронного носія, що міститься у паспорті, вноситься інформація про реєстраційний номер облікової картки платника податків з Державного реєстру (поле – РНОКПП).

Декларування 2023

Чи необхідно подавати декларацію про доходи фізичній особі, яка у звітному році отримала дохід від продажу одного легкового автомобіля?

Якщо фізична особа отримала дохід від продажу (обміну) протягом звітного (податкового) року одного з об’єктів рухомого майна у вигляді легкового автомобіля то такий дохід відповідно до пункту 173.2 статті 173 ПКУ не оподатковується податком на доходи фізичних осіб, тобто у фізичної особи не виникає обов’язку щодо сплати податку. Подавати річну податкову декларацію про майновий стан і доходи у такому випадку не потрібно.

Оподаткування доходів фізичних осіб регламентується розділом IV ПКУ, згідно з підпунктом 164.2.4 пункту 164.2 статті 164 якого до загального місячного (річного) оподатковуваного доходу платника податку включається частина доходів від операцій з майном, розмір якої визначається згідно з положеннями статей 172 – 173 ПКУ.

Порядок оподаткування операцій з продажу або обміну об’єктів рухомого майна визначено статтею 173 ПКУ, відповідно до абзацу першого пункту 173.1 якої дохід платника податку від продажу (обміну) об’єкта рухомого майна протягом звітного податкового року оподатковується за ставкою 5 відсотків, визначеною в пункті 167.2 статті 167 ПКУ.

Згідно з пунктом 173.2 статті 173 ПКУ як виняток із положень пункту 173.1 статті 173 ПКУ, дохід, отриманий платником податку від продажу (обміну) протягом звітного (податкового) року одного з об’єктів рухомого майна у вигляді легкового автомобіля не підлягає оподаткуванню.

Дохід, отриманий платником податку від продажу (обміну) протягом звітного (податкового) року другого об’єкта рухомого майна у вигляді легкового автомобіля та/або мотоцикла, та/або мопеда, підлягає оподаткуванню за ставкою, визначеною пунктом 167.2 статті 167 ПКУ.

Дохід, отриманий платником податку від продажу (обміну) протягом звітного (податкового) року третього та наступних об’єктів рухомого майна у вигляді легкового автомобіля та/або мотоцикла, та/або мопеда або іншого транспортного засобу підлягає оподаткуванню за ставкою 18 відсотків, визначеною пунктом 167.1 статті 167 ПКУ.

Дохід, отриманий платником податку від продажу (обміну) протягом звітного (податкового) року третього та наступних об’єктів рухомого майна у вигляді легкового автомобіля та/або мотоцикла, та/або мопеда або іншого транспортного засобу, може бути зменшений на вартість такого об’єкта рухомого майна, що була задекларована особою як об’єкт декларування у порядку одноразового (спеціального) добровільного декларування, відповідно до підрозділу 9 прим. 4 розділу XX «Перехідні положення» ПКУ.

Відповідно до абзацу третього пункту 173.1 статті 173 ПКУ дохід від продажу (обміну) легкового автомобіля, мотоцикла, мопеда визначається виходячи з ціни, зазначеної у договорі купівлі-продажу (міни), але не нижче середньоринкової вартості відповідного транспортного засобу або не нижче його ринкової вартості, визначеної згідно із законом (за вибором платника податку).

Як можна отримати Довідку про подану декларацію про майновий стан і доходи для виїзду за кордон на постійне місце проживання?

Пунктом 179.3 статті 179 ПКУ встановлено, що платники податку-резиденти, які виїжджають за кордон на постійне місце проживання, зобов’язані подати до контролюючого органу податкову декларацію про майновий стан і доходи не пізніше 60 календарних днів, що передують виїзду.

Контролюючий орган протягом 30 календарних днів після надходження Декларації зобов’язаний перевірити визначене податкове зобов’язання, сплату належної суми податку і видати довідку про таку сплату та про відсутність податкових зобов’язань з цього податку, що подається до органів митного контролю під час перетину митного кордону і є підставою для проведення митних процедур.

За зверненням платника податку контролюючий орган, до якого було подано Декларацію, видає довідку про подану декларацію про майновий стан і доходи (про сплату або про відсутність податкових зобов’язань) (далі – Довідка) за формою, затвердженою наказом Міністерства фінансів України від 13.06.2017 № 568 (пункт 179.12 статті 179 ПКУ).

Відповідно до пунктів 2–4 Порядку оформлення і видачі довідки про подану декларацію про майновий стан і доходи (про сплату або про відсутність податкових зобов’язань), затвердженого Наказом № 568, Довідка видається безоплатно на підставі: заяви платника податків про видачу Довідки за формою, наведеною у додатку до Порядку № 568 та поданої Декларації.

Заява та Декларація подаються платником податків (уповноваженим представником) до контролюючого органу за місцем податкового обліку, а тими платниками податків-фізичними особами (крім самозайнятих осіб), які тимчасово перебувають за межами населеного пункту проживання (тимчасово переміщені особи), – до будь-якого контролюючого органу.

Заява складається з обов’язковим посиланням на відповідний пункт ПКУ, яким передбачено видачу контролюючим органом Довідки, та зазначенням найменування підприємства (установи, організації), до якого (якої) Довідку буде подано платником податків.

Заяву за вибором платника податку може бути подано засобами електронного зв’язку в електронній формі з дотриманням вимог, встановлених розд. II ПКУ.

Так, згідно з пунктом 42 прим. 1.2 статті 42 прим. 1 розділу ІІ ПКУ Електронний кабінет забезпечує можливість реалізації платниками податків прав та обов’язків, визначених ПКУ та іншими законами, контроль за дотриманням яких покладено на контролюючі органи, та нормативно- правовими актами, прийнятими на підставі та на виконання ПКУ та інших законів, контроль за дотриманням яких покладено на контролюючі органи, в тому числі, шляхом, зокрема, подання заяв.

Меню «Листування з ДПС» приватної частини Електронного кабiнету дозволяє надіслати лист (заяву тощо) до відповідного органу ДПС. Вхід до Електронного кабінету здійснюється за адресою: http://cabinet.tax.gov.ua, а також через вебпортал ДПС.

Робота у приватній частині Електронного кабінету здійснюється з використанням кваліфікованого електронного підпису, отриманого у будь-якого Кваліфікованого надавача електронних довірчих послуг.

Згідно з пунктом 6 Порядку № 568 контролюючий орган після надходження Декларації зобов’язаний перевірити:

достовірність визначених у декларації доходів шляхом звірки з даними, наявними в інформаційних системах контролюючого органу;

обґрунтованість застосування ставок податку на доходи фізичних осіб, військового збору;

правильність визначення податкових зобов’язань та повноту їх сплати.

У разі неподання платником податку Декларації та/або за наявності невиконаних зобов’язань зі сплати податку на доходи фізичних осіб, військового збору (для платників податку – резидентів, які виїжджають за кордон на постійне місце проживання) контролюючий орган надає заявнику вмотивовану відповідь щодо відмови в наданні Довідки у терміни, зазначені у пункті 7 Порядку № 568.

Згідно з пунктом 7 Порядку № 568 Довідка видається контролюючим органом за місцем податкового обліку:

платникам податків, які звернулися відповідно до пункту 179.12 статті 179 ПКУ, – протягом десяти календарних днів з дати отримання Заяви;

платникам податку-резидентам, які виїжджають за кордон на постійне місце проживання та які звернулися відповідно до пункту 179.3 статті 179 ПКУ, – протягом тридцяти календарних днів після надходження Декларації та сплати належної суми податку на доходи фізичних осіб, військового збору.

Довідка видається у паперовій та/або електронній формах. Довідку у паперовій формі отримує безпосередньо платник податків (уповноважений представник) за місцем податкового обліку, а тим платникам податків – фізичним особам (крім самозайнятих осіб), які тимчасово перебувають за межами населеного пункту проживання (тимчасово переміщені особи), – контролюючим органом, до якого подано Заяву, за умови підтвердження задекларованих у Декларації сум.

Довідка в електронній формі видається з дотриманням вимог, встановлених розд. II ПКУ.

Для фізичних осіб-платників податку-резидентів, які виїжджають за кордон на постійне місце проживання, Довідка дійсна протягом 60 календарних днів з дати її видачі за наявності документа, що посвідчує особу (пункт 9 Порядку № 568).

Відповідно до примітки першої до Довідки, така Довідка видається за відсутності заборгованості зі сплати податку на доходи фізичних осіб та військового збору (для платників податку, визначених пункт 179.3 статті 179 ПКУ).

Чи зобов’язані суб’єкти господарювання-платники єдиного податку, не зареєстровані як платники ПДВ, сплачувати ПДВ та реєструватися платниками ПДВ при ввезенні товарів на територію України?

Суб’єкти господарювання-платники єдиного податку, не зареєстровані як платники ПДВ, повинні сплачувати ПДВ при ввезенні (імпорті) товарів на митну територію України під час митного оформлення таких товарів без реєстрації як платники такого податку.

Відповідно до пункту 180.1 статті 180 ПКУ для цілей оподаткування платником податку є, зокрема, будь-яка особа, яка ввозить товари на митну територію України в обсягах, які підлягають оподаткуванню, та на яку покладається відповідальність за сплату податків у разі переміщення товарів через митний кордон України відповідно до Митного кодексу України.

Згідно із пунктом 181.2 статті 181 ПКУ, якщо особи, не зареєстровані як платники податку, ввозять товари на митну територію України в обсягах, що підлягають оподаткуванню згідно із законом, такі особи сплачують податок під час митного оформлення товарів без реєстрації як платники такого податку.

Яким чином для суб’єкта господарювання підтверджуватиметься факт передачі даних від ПРРО до фіскального сервера?

Факт передачі реєстраційної заяви, повідомлень про виявлення несправності ПРРО, відкриття зміни, підтверджується отриманням відповідних квитанцій від фіскального сервера.

Передача розрахункового документа та фіскального звітного чека підтверджується отриманням фіскального номера, що присвоюється цим документам фіскальним сервером.

Як використовується реєстраційний номер облікової картки платника податків з Державного реєстру згідно чинного законодавства?

Згідно з пунктом 70.12 статті 70 ПКУ реєстраційний номер облікової картки платника податків з Державного реєстру використовуються органами державної влади та органами місцевого самоврядування, юридичними особами незалежно від організаційно-правових форм, включаючи установи Національного банку України, банки та інші фінансові установи, біржі, особами, які провадять незалежну професійну діяльність, фізичними особами-підприємцями, а також фізичними особами в усіх документах, які містять інформацію про об’єкти оподаткування фізичних осіб або про сплату податків.

Обліковим карткам фізичних осіб, які на момент набрання чинності Кодексом зареєстровані у Державному реєстрі фізичних осіб-платників податків та інших обов’язкових платежів, присвоюються номери, що відповідають ідентифікаційним номерам платників податків- фізичних осіб. Документи про реєстрацію фізичних осіб у Державному реєстрі фізичних осіб-платників податків та інших обов’язкових платежів, видані контролюючими органами у порядку, визначеному законодавством, що діяло до набрання чинності Кодексом, вважаються дійсними для всіх випадків, передбачених для використання реєстраційних номерів облікових карток фізичних осіб, не підлягають обов’язковій заміні та є такими, що засвідчують реєстрацію фізичних осіб у Державному реєстрі фізичних осіб-платників податків (пункт 70.17 статті 70 ПКУ).

Декларування 2023

Яку адресу зазначати у податковій декларації про доходи, у разі, якщо відбулось перейменування назви вулиці?

Платник податків повинен зазначити в податковій декларації актуальні дані про адресу місця проживання, за якою здійснюється листування з платником. Крім того, за такою адресою контролюючим органом може бути надіслано (вручено) податкове повідомлення-рішення.

Згідно з пунктом 49.1 статті 49 ПКУ податкова декларація подається за звітний період в установлені ПКУ строки контролюючому органу, в якому перебуває на обліку платник податків.

Пунктом 45.1 статті 45 ПКУ податковою адресою платника податків-фізичної особи визнається місце її проживання, за яким вона береться на облік як платник податків у контролюючому органі. Платник податків-фізична особа може мати одночасно не більше однієї податкової адреси.

Податкова декларація повинна містити такі обов’язкові реквізити, зокрема про місце проживання платника податків (пункт 48.3 статті 48 ПКУ). Під час прийняття податкової декларації уповноважена посадова особа контролюючого органу, в якому перебуває на обліку платник податків, зобов’язана перевірити наявність та достовірність заповнення всіх обов’язкових реквізитів, передбачених підпунктами 48.3 та 48.4 ст. 48 ПКУ.

Які платники єдиного податку можуть бути платниками ПДВ?

Платниками ПДВ можуть бути фізичні та юридичні особи платники єдиного податку третьої групи, які обрали ставку єдиного податку у розмірі 3 відсотки доходу, а також сільськогосподарські товаровиробники-платники єдиного податку четвертої групи.

Для цілей оподаткування ПДВ відповідно до пункту 180.1 статті 180 ПКУ платником податку, зокрема, є будь-яка особа, яка зареєстрована або підлягає реєстрації як платник податку.

У разі якщо загальна сума від здійснення операцій з постачання товарів/послуг, що підлягають оподаткуванню згідно з розділом V ПКУ, у тому числі операцій з постачання товарів/послуг з використанням локальної або глобальної комп’ютерної мережі (зокрема, але не виключно шляхом встановлення спеціального застосунку або додатку на смартфонах, планшетах чи інших цифрових пристроях), нарахована (сплачена) такій особі протягом останніх 12 календарних місяців, сукупно перевищує 1000000 гривень (без урахування ПДВ), така особа зобов’язана зареєструватися як платник податку у контролюючому органі за своїм місцезнаходженням (місцем проживання) з дотриманням вимог, передбачених статтею 183 ПКУ, крім особи, яка є платником єдиного податку першої – третьої групи (пункт 181.1 статті 181 ПКУ).

Застосування спрощеної системи оподаткування регламентовано главою 1 розділу XIV ПКУ.

Статтею 297 ПКУ, зокрема передбачено, що платники єдиного податку звільняються від обов’язку нарахування, сплати та подання податкової звітності з ПДВ з операцій з постачання товарів, робіт та послуг, місце постачання яких розташоване на митній території України, крім ПДВ, що сплачується фізичними особами та юридичними особами, які обрали ставку єдиного податку, визначену підпунктом 1 пункту 293.3 статті 293 ПКУ, а також що сплачується платниками єдиного податку четвертої групи.

Згідно з пунктом 293.3 статті 293 ПКУ відсоткова ставка єдиного податку для платників третьої групи встановлюється у розмірі:

3 відсотка доходу – у разі сплати ПДВ згідно з ПКУ;

5 відсотків доходу – у разі включення ПДВ до складу єдиного податку.

Ставка єдиного податку, визначена для третьої групи у розмірі 3 відсотки, може бути обрана:

а) суб’єктом господарювання, який зареєстрований платником ПДВ відповідно до роздідлу V ПКУ, у разі переходу ним на спрощену систему оподаткування;

б) платником єдиного податку третьої групи, який обрав ставку єдиного податку в розмірі 5 відсотків, у разі добровільної зміни ставки єдиного податку;

в) суб’єктом господарювання, який не зареєстрований платником ПДВ, у разі його переходу на спрощену систему оподаткування або зміни групи платників єдиного податку шляхом реєстрації платником ПДВ відповідно до розділу V ПКУ (пункт 293.8 статті 293 ПКУ).

Які способи отримання фіскального чеку покупцем за оплачені товари через ПРРО?

Законом України від 20 вересня 2019 року № 128-IX «Про внесення змін до Закону України «Про застосування реєстраторів розрахункових операцій у сфері торгівлі, громадського харчування та послуг» та інших законів України щодо детінізації розрахунків в сфері торгівлі і послуг» встановлено, що суб’єкти господарювання, які здійснюють розрахункові операції в готівковій та/або в безготівковій формі (із застосуванням електронних платіжних засобів, платіжних чеків, жетонів тощо) при продажу товарів (наданні послуг) у сфері торгівлі, громадського харчування та послуг, а також операції з приймання готівки для подальшого її переказу зобов’язані надавати особі, яка отримує або повертає товар, отримує послугу або відмовляється від неї, в обов’язковому порядку розрахунковий документ встановленої форми та змісту на повну суму проведеної операції, створений в паперовій та/або електронній формі (у тому числі, але не виключно, з відтворюванням на дисплеї пристрою, на якому встановлений програмний реєстратор розрахункових операцій QR-коду, який дозволяє особі здійснювати його зчитування та ідентифікацію з розрахунковим документом за структурою даних, що в ньому міститься, та/або надсиланням електронного розрахункового документа на наданий такою особою абонентський номер або адресу електронної пошти).

Чи можна платнику єдиного податку першої групи не сплачувати єдиний податок в 2023 році?

З 1 квітня 2022 року до припинення або скасування воєнного, надзвичайного стану на території України платники єдиного податку першої та другої груп мають право не сплачувати єдиний податок.

Зазначене вище право закріплене у пункті 9 підрозділу 8 розділу ХХ «Перехідні положення» Податкового кодексу України.

Надане ПКУ платникам єдиного податку першої та другої груп право не сплачувати єдиний податок у період з 1 квітня 2022 року до припинення або скасування воєнного, надзвичайного стану на території України за власним бажанням може бути використане платниками єдиного податку за весь період або використане частково (за окремі місяці).

Фізичні особи-платники єдиного податку першої та другої груп, які не сплачували єдиний податок під час воєнного стану, відповідно до абзацу першого підпункту 9.1 пункту 9 підрозділу 8 розділу ХХ «Перехідні положення» ПКУ, в податковій декларації платника єдиного податку (у разі виникнення обов’язку щодо подання податкової декларації платника єдиного податку) відображають відсутність щомісячних авансових внесків єдиного податку за відповідний податковий (звітний) період.

Податкова декларація платника єдиного податку-фізичної особи-підприємця відповідно до пункту 296.4 статті 296 ПКУ подається до контролюючого органу за місцем податкової адреси.

Подана платником єдиного податку першої або другої групи податкова декларація платника єдиного податку в індивідуальному порядку (на рівні територіального органу ДПС) може бути підставою для внесення відповідних змін до його інтегрованої картки платника, яка відображає стан розрахунків з місцевим бюджетом по єдиному податку.

Одночасно повідомляємо, що згідно з пунктом 49.2 статті 49 ПКУ платник податків зобов’язаний за кожний встановлений ПКУ звітний період, в якому виникають об’єкти оподаткування, або у разі наявності показників, які підлягають декларуванню, відповідно до вимог ПКУ подавати податкові декларації щодо кожного окремого податку, платником якого він є. Цей абзац застосовується до всіх платників податків, у тому числі платників, які перебувають на спрощеній системі оподаткування обліку та звітності.

Отже, у випадку, коли платник єдиного податку не скористався правом щодо несплати авансових платежів на кожне 20 число місяця, то таким платником у податковій декларації платника єдиного податку за звітний 2022 рік повинна бути відображена сплата щомісячних авансових внесків єдиного податку за відповідний податковий (звітний) період.

Чи є підставою для переходу на загальну систему оподаткування здійснення юридичною особою-платником єдиного податку третьої групи операцій з продажу цінних паперів?

Не є підставою для переходу на сплату інших податків і зборів здійснення юридичною особою-платником єдиного податку третьої групи операцій з продажу цінних паперів та корпоративних прав, якщо такі операції не здійснюються на постійній основі та не відносяться до обраного виду діяльності даного платника.

Підпунктом 291.5.1 пункту 291.5 статті 291 ПКУ визначені види діяльності, при здійсненні яких суб’єкти господарювання не можуть бути платниками єдиного податку першої-третьої груп, це зокрема діяльність у сфері фінансового посередництва.

Так, відповідно до частини третьої статті 333 Господарського кодексу України фінансовим посередництвом є діяльність, пов’язана з отриманням та перерозподілом фінансових коштів, крім випадків, передбачених законодавством. Фінансове посередництво здійснюється установами банків та іншими фінансово-кредитними організаціями.

Цінним папером є документ установленої форми з відповідними реквізитами, що посвідчує грошове або інше майнове право, визначає взаємовідносини емітента цінного папера (особи, яка видала цінний папір) і особи, яка має права на цінний папір, та передбачає виконання зобов’язань за таким цінним папером, а також можливість передачі прав на цінний папір та прав за цінним папером іншим особам (частина перша ст. 8 Закону України від 23 лютого 2006 року № 3480-IV «Про ринки капіталу та організовані товарні ринки»).

Корпоративними правами є права особи, частка якої визначається у статутному капіталі (майні) господарської організації, що включають правомочності на участь цієї особи в управлінні господарською організацією, отримання певної частки прибутку (дивідендів) даної організації та активів у разі ліквідації останньої відповідно до закону, а також інші правомочності, передбачені законом та статутними документами (підпункт 14.1.90 пункту 14.1 статті 14 ПКУ).

Умовою, за якою суб’єкт господарювання не може бути на спрощеній системі оподаткування, є обрані цим суб’єктом види діяльності, зазначені у підпункті 291.5.1 пункту 291.5 статті 291 ПКУ та заявлені ним при державній реєстрації, зокрема діяльність у сфері фінансового посередництва.

Як фізична особа може подати Заяву про внесення змін до Державного реєстру фізичних осіб-платників податків?

Заяву № 5ДР, щодо внесення змін до Державного реєстру фізичних осіб – платників податків можна подати фізичній особі-платнику податків:

у паперовій формі – відповідно до пункту 70.7 статті 70 Кодексу до контролюючого органу за своєю податковою адресою (місцем проживання), а які тимчасово перебувають за межами населеного пункту проживання, – до будь-якого контролюючого органу;

та в електронній формі (з копіями підтверджуючих документів, необхідних для внесення змін до Державного реєстру) за допомогою інформаційно-телекомунікаційної системи «Електронний кабінет» (cabinet.tax.gov.ua) (далі – Електронний кабінет).

Порядок функціонування Електронного кабінету визначається наказом Міністерства фінансів України від 14.07.2017 № 637 «Про затвердження Порядку функціонування Електронного кабінету», зареєстрованим в Міністерстві юстиції України 01.08.2017 за № 942/30810.

Вхід до Електронного кабінету здійснюється за адресою: http://cabinet.tax.gov.ua, а також через офіційний вебпортал ДПС.

Електронний кабінет складається із двох функціональних частин: відкрита (загальнодоступна) та приватна (особистий кабінет).

Вхід до приватної частини (особистого кабінету) Електронного кабінету здійснюється після проходження користувачем електронної ідентифікації онлайн з використанням кваліфікованого електронного підпису будь-якого акредитованого центру сертифікації ключів – кваліфікованого надавача електронних довірчих послуг або через Інтегровану систему електронної ідентифікації – id.gov.ua (MobileID та BankID).

Для інформаційної підтримки та допомоги платникам при користуванні Електронним кабінетом відкрита та приватна частина Електронного кабінету містять режим «Допомога», в якому розміщено інструкцію користувача по кожному режиму Електронного кабінету.

Декларування 2023

Який термін подання податкової декларації про доходи для ФОП, який отримав доходи як фізична особа?

Відповідно до пункту 177.6 статті 177 ПКУ у разі якщо фізична особа-підприємець отримує інші доходи, ніж від провадження підприємницької діяльності, у межах обраних ним видів такої діяльності, такі доходи оподатковуються за загальними правилами, встановленими ПКУ для платників податку-фізичних осіб.

Податкова декларація про майновий стан і доходи подається за базовий звітний (податковий) період, що дорівнює календарному року для платників податку на доходи фізичних осіб – до 1 травня року, що настає за звітним, крім випадків, передбачених розділом IV ПКУ (підпункт 49.18.4 пункту 49.18 статті 49 ПКУ).

Фізична особа зобов’язана самостійно до 1 серпня року, що настає за звітним, сплатити суму податкового зобов’язання, зазначену в поданій нею податковій декларації (пункт 179.7 статті 179 ПКУ).

Коли у продавця виникають податкові зобов’язання з ПДВ при продажу нерухомого майна, якщо дата переходу права власності на таку нерухомість та дата оплати за неї різні?

У продавця при продажу нерухомого майна податкові зобов’язання з ПДВ виникають на дату події, що сталася раніше, а саме, або на дату зарахування коштів від покупця, або на дату складення документа, що засвідчує факт переходу права власності на таку нерухомість.

Відповідно до пункту 187.1 статті 187 ПКУ датою виникнення податкових зобов’язань з постачання товарів/послуг вважається дата, яка припадає на податковий період, протягом якого відбувається будь-яка з подій, що сталася раніше:

а) дата зарахування коштів від покупця/замовника на банківський рахунок платника податку як оплата товарів/послуг, що підлягають постачанню, а в разі постачання товарів/послуг за готівку – дата оприбуткування коштів у касі платника податку, а в разі відсутності такої – дата інкасації готівки у банківській установі, що обслуговує платника податку;

б) дата відвантаження товарів, а в разі експорту товарів – дата оформлення митної декларації, що засвідчує факт перетинання митного кордону України, оформлена відповідно до вимог митного законодавства, а для послуг – дата оформлення документа, що засвідчує факт постачання послуг платником податку.

За які транспортні засоби сплачується транспортний податок?

Відповідно до підпункту 267.2.1 пункту 267.2 статті 267 Податкового кодексу України об’єктом оподаткування транспортним податком є легкові автомобілі, з року випуску яких минуло не більше п’яти років (включно) та середньоринкова вартість яких становить понад 375 розмірів мінімальної заробітної плати, встановленої законом на 1 січня податкового (звітного) року.

Така вартість визначається центральним органом виконавчої влади, що забезпечує формування та реалізує державну політику економічного, соціального розвитку і торгівлі, за методикою, затвердженою Кабінетом Міністрів України, станом на 1 січня податкового (звітного) року, виходячи з марки, моделі, року випуску, об’єму циліндрів двигуна, типу пального.

Щороку до 1 лютого податкового (звітного) року Мінекономіки на своєму офіційному вебсайті розміщує перелік легкових автомобілів, з року випуску яких минуло не більше п’яти років (включно) та середньоринкова вартість яких становить понад 375 розмірів мінімальної заробітної плати, встановленої законом на 1 січня податкового (звітного) року, який повинен містити такі дані щодо цих автомобілів: марка, модель, рік випуску, об’єм циліндрів двигуна, тип пального.

Перелік об’єктів оподаткування поточного податкового (звітного) року розміщено на вебсайті Мінекономіки (www.me.gov.ua), який включає 230 моделей легкових автомобілів, що є об’єктами оподаткування транспортним податком у поточному податковому (звітному) періоді – 2023 році.

Декларування 2023

Чи має право фізична особа подати нову декларацію про доходи для реалізації свого права на податкову знижку, якщо виявлені суми, що не були враховані у поданій Декларації?

Якщо платником податку-фізичною особою виявлені документально підтверджені суми, що не були враховані у поданій податковій декларації про майновий стан і доходи, для реалізації права на податкову знижку, то він може подати Декларацію з типом «Нова звітна» до 31 грудня включно наступного за звітним податкового року, оскільки право на податкову знижку надається лише за наслідками звітного податкового року.

Відповідно до підпункту 166.1.1 пункту 166.1 статті 166 ПКУ платник податку на доходи фізичних осіб має право на податкову знижку за наслідками звітного податкового року.

Підстави для нарахування податкової знижки із зазначенням конкретних сум відображаються платником податку у податковій декларації про майновий стан і доходи, яка подається по 31 грудня включно наступного за звітним податкового року (підпункт 166.1.2 пункту 166.1 статті 166 ПКУ).

Якщо платник податку не скористався правом на нарахування податкової знижки за наслідками звітного податкового року, таке право на наступні податкові роки не переноситься (підпункт 166.4.3 пункту 166.4 статті 166 ПКУ).

Чи виникає об’єкт оподаткування ПДВ при передачі головним підприємством відокремленому підрозділу основних фондів?

Враховуючи те, що в рамках юридичної особи право власності не змінюється, то операція з передачі для виробничого використання основних фондів в межах балансу платника податку (головного підприємства), а саме: від однієї філії до іншої, чи від головної організації до однієї з філій, чи навпаки від однієї із філій до головної організації, не підлягає оподаткуванню ПДВ за умови, що головна організація є зареєстрованим платником податку на додану вартість і здійснює облік своєї господарської діяльності і господарської діяльності філії як одного платника ПДВ.

Відповідно до пункту 3 статті 95 Цивільного кодексу України філії та представництва не є юридичними особами. Вони наділяються майном юридичної особи, що їх створила, і діють на підставі затвердженого нею положення.

Оскільки відокремлений підрозділ (філія) не є юридичною особою, а також відповідно до підпункту 14.1.139 пункту 14.1 статті 14 ПКУ не є суб’єктом господарювання, то у контролюючих органів відповідно до статті 180 ПКУ відсутні підстави для реєстрації філії в якості платника ПДВ.

Згідно з підпунктами «а» та «б» пункту 185.1 статті 185 об’єктом оподаткування ПДВ є операції платників податку з постачання товарів та послуг, місце постачання яких розташоване на митній території України, відповідно до статті 186 ПКУ.

Підпунктом 14.1.185 пункту 14.1 статті 14 ПКУ передбачено, що постачання послуг – будь-яка операція, що не є постачанням товарів, чи інша операція з передачі права на об’єкти права інтелектуальної власності та інші нематеріальні активи чи надання інших майнових прав стосовно таких об’єктів права інтелектуальної власності, а також надання послуг, що споживаються в процесі вчинення певної дії або провадження певної діяльності.

Постачання товарів – будь-яка передача права на розпоряджання товарами як власник, у тому числі продаж, обмін чи дарування такого товару, а також постачання товарів за рішенням суду . (підпункт 14.1.191 пункту 14.1 статті 14 ПКУ).

Як поновити втрачене реєстраційне посвідчення РРО?

Відповідно до пункту 4 розділу III Порядку реєстрації та застосування реєстраторів розрахункових операцій, що застосовуються для реєстрації розрахункових операцій за товари (послуги), затвердженого наказом Міністерства фінансів України від 14.06.2016 № 547 зареєстровано в Міністерстві юстиції України 05 липня 2016 р. за № 918/29048, суб’єкти господарювання, які використовують реєстратори розрахункових операцій для здійснення розрахункових операцій у готівковій та/або безготівковій формі (із застосуванням електронних платіжних засобів, платіжних чеків, жетонів тощо) при продажу товарів (наданні послуг) у сфері торгівлі, громадського харчування та послуг, а також здійснення операцій з приймання готівки для подальшого її переказу, зобов’язані, зокрема, зберігати на місці проведення розрахунків реєстраційне посвідчення за ф № 3-РРО (додаток 3 до Порядку) за ідентифікатором форми J1413404 та останню довідку про опломбування РРО або їх копії.

Пунктом 2 глави 3 розділу ІІ Порядку встановлено, що у разі втрати реєстраційного посвідчення або непридатності його для використання суб’єкт господарювання або представник суб’єкта господарювання протягом п’яти робочих днів, що настають за днем, коли виникли підстави для заміни реєстраційного посвідчення за ф. № 3-РРО, подає до контролюючого органу за місцем реєстрації РРО реєстраційну заяву про реєстрацію реєстраторів розрахункових операцій за ф. № 1-РРО (додаток 1 до Порядку) (далі – реєстраційна заява за ф. № 1-РРО (ідентифікатор J/F1311405)) з позначкою «Перереєстрація» із зазначенням причини перереєстрації та реєстраційне посвідчення.

Враховуючи викладене, суб’єкт господарювання з метою поновлення втраченого реєстраційного посвідчення може подати заяву за формою 1-РРО з позначкою «Перереєстрація» в електронній формі. В разі якщо йому надходить друга квитанція з повідомленням про помилку «Документ не прийнято, додайте реєстраційне посвідчення», то такий суб’єкт повинен подати у встановлений термін до контролюючого органу за місцем реєстрації РРО зазначену заяву у паперовому вигляді та у полі «Перереєстрація у зв’язку із» вказати «втрата реєстраційного посвідчення».

Які особливості реєстрації фізичних осіб у Державному реєстрі на підставі документів в електронній формі?

Особливості реєстрації фізичних осіб у Державному реєстрі на підставі документів в електронній формі визначено розділом XIV Положення про реєстрацію фізичних осіб у Державному реєстрі фізичних осіб-платників податків, затвердженого наказом Міністерства фінансів України від 29.09.2017 № 822, зареєстрованого в Міністерстві юстиції України від 25.10.2017 за № 1306/31174.

За бажанням батьків дитини чи одного з них реєстрація дитини у Державному реєстрі здійснюється під час державної реєстрації її народження. Така реєстрація проводиться в межах надання комплексної послуги «єМалятко» відповідно до Порядку надання комплексної послуги «єМалятко», затвердженого постановою Кабінету Міністрів України від 10 липня 2019 року № 691.

У такому разі Облікова картка № 1ДР не заповнюється, а реєстрація здійснюється на підставі відомостей, що містяться у заяві про державну реєстрацію народження, в обсязі, необхідному для проведення реєстрації, отриманих у порядку інформаційної взаємодії з Державного реєстру актів цивільного стану громадян. Відомості про присвоєння реєстраційного номера облікової картки платника податків з Державного реєстру передаються до Державного реєстру актів цивільного стану громадян та відображаються у відповідному актовому записі та свідоцтві про народження.

Особа віком від 14 до 18 років, яка має зареєстроване місце проживання та яка не зареєстрована у Державному реєстрі, під час оформлення паспорта громадянина України вперше може за її бажанням одночасно зареєструватися у Державному реєстрі за реєстраційним номером облікової картки платника податків з його відображенням надалі у паспорті громадянина України. Така реєстрація проводиться відповідно до постанови Кабінету Міністрів України від 10 липня 2019 року № 691 «Про реалізацію експериментального проекту щодо створення сприятливих умов для реалізації прав дитини».

У такому разі Облікова картка № 1ДР не заповнюється, а реєстрація здійснюється на підставі відомостей, що містяться у заяві-анкеті, яка подається під час оформлення паспорта громадянина України. Дані, необхідні для проведення реєстрації, у цьому випадку направляються до Державного реєстру у порядку інформаційної взаємодії.

Інформаційна взаємодія Державного реєстру актів цивільного стану громадян, Єдиного державного демографічного реєстру та Державного реєстру у випадках, визначених у пунктах 1 і 2 цього розділу, тип та структура електронних даних, що передаються та приймаються, процедури взаємодії інформаційних систем визначаються відповідно до законодавства України.

Реєстрація в Державному реєстрі також може бути здійснена на підставі Облікової картки № 1ДР, поданої в електронній формі (з наданням відповідних електронних копій документів за переліком, визначеним цим Положенням) засобами телекомунікацій, у тому числі засобами електронного кабінету, з дотриманням вимог законів України «Про електронні документи та електронний документообіг» та «Про електронні довірчі послуги».

Реєстрація іноземців або осіб без громадянства у Державному реєстрі з метою набуття статусу електронного резидентства України та доступу до електронних послуг, що надаються в Україні, здійснюється відповідно до Порядку реалізації експериментального проекту із запровадження та реалізації в Україні електронного резидентства, затвердженого постановою Кабінету Міністрів України від 25 червня 2020 року № 648.

Усі дані, отримані в електронній формі для проведення реєстрації в Державному реєстрі, обробляються та використовуються з урахуванням вимог Податкового кодексу України, законів України «Про інформацію», «Про телекомунікації», «Про захист інформації в інформаційно-телекомунікаційних системах», «Про захист персональних даних», а також інших нормативно-правових актів щодо захисту інформації.

З 1 квітня 2023 року складати податкові накладні необхідно за новою формою

З 01.04.2023 набирає чинності наказ Міністерства фінансів України від 28 грудня 2022 року № 463 «Про внесення змін до деяких нормативно-правових актів Міністерства фінансів України», зареєстрований у Міністерстві юстиції України 11 січня 2023 року за № 60/39116 (зі змінами), який опубліковано в Офіційному віснику України від 02.02.2023 № 11.

Відповідно до наказу Мінфіну № 463 у новій редакції, зокрема, затверджено форми:

податкової накладної;

податкової декларації з податку на додану вартість;

уточнюючого розрахунку податкових зобов’язань з податку на додану вартість.

Таким чином, застосування нових форм, затверджених наказом Мінфіну № 463, починається з:

1 квітня 2023 року – для податкових накладних та розрахунків коригування кількісних та вартісних показників до податкових накладних, які з вказаного періоду платники зобов’язанні реєструвати в Єдиному реєстрі податкових накладних (у тому числі і податкові накладні та розрахунки коригування кількісних та вартісних показників до таких накладних, які складені до 01.04.2023 та не зареєстровані в Єдиному реєстрі податкових накладних);

з 1 травня 2023 року – для податкової декларації з податку на додану вартість, тобто яка подається починаючи із звітного (податкового) періоду за квітень 2023 року.

Також, починаючи з 1 травня 2023 року, за новою формою подається уточнюючий розрахунок податкових зобов’язань з податку на додану вартість у зв’язку з виправленням самостійно виявлених помилок.

Що необхідно зробити фізичній особі в разі втрати документу, що засвідчує реєстрацію у Державному реєстрі?

Реєстрація фізичної особи у Державному реєстрі здійснюється протягом трьох робочих днів від дня подання до контролюючого органу Облікової картки № 1ДР.

За зверненням фізичної особи, її представника контролюючий орган видає документ, що засвідчує реєстрацію у Державному реєстрі (картка платника податків (додаток 3)), відповідно до порядку, визначеного Положенням. У такому документі зазначається реєстраційний номер облікової картки платника податків (пункт 7 розділу VII Положення).

У разі необхідності повторного отримання документа, що засвідчує реєстрацію у Державному реєстрі (картка платника податків (додаток 3)), з причини втрати або зіпсування такого документа фізична особа-платник податків подає до контролюючого органу Заяву за формою № 5ДР (додаток 12).

Декларування 2023

В яких випадках громадяни зобов’язані самостійно подати річну декларацію про майновий стан і доходи?

Випадки, за яких платники податків зобов’язані самостійно обчислити суму податку (збору), що підлягає сплаті до бюджету за результатами звітного податкового року шляхом подання до податкового органу податкової декларації, встановлені розділом IV Податкового кодексу.

До них належать:

- отримання окремих видів доходів, що не підлягають оподаткуванню при виплат , але не звільнених від оподаткування (п. п. 168.1.3 п. 168.1 ст. 168 Податкового кодексу);

- отримання доходів від особи, яка не є податковим агентом (від інших фізичних осіб (резидентів або нерезидентів)) (п. п. 168.2.1 п.168.2 ст. 168 Податкового кодексу);

- іноземні доходи (п. п. 170.11.1 п. 170.11 ст. 170 Податкового кодексу);

Податкову декларацію також зобов’язані подавати:

- фізичні особи, які отримують доходи від підприємницької діяльності, крім осіб, що обрали спрощену систему оподаткування (ст. 177 Податкового кодексу);

- фізичні особи, які здійснюють незалежну професійну діяльність (ст. 178 Податкового кодексу);

- іноземці, які за результатами звітного року набули статус резидента України, мають відобразити доходи з джерелом їх походження в Україні та іноземні доходи (п.п. 170.10.4 п. 170.10 ст.170 Податкового кодексу);

- платники податку – резиденти, які виїжджають за кордон на постійне місце проживання, не пізніше 60 календарних днів, що передують виїзду (п. 179.3 ст. 179 Податкового кодексу).

Як юридична особа-платник єдиного податку може отримати витяг з реєстру платників єдиного податку?

Для отримання Витягу юридичній особі-платнику єдиного податку необхідно подати до контролюючого органу за місцем податкової адреси Заяву в один із таких способів:

1) особисто платником податків або уповноваженою на це особою;

2) надіслати поштою з повідомленням про вручення та з описом вкладення;

3) засобами електронного зв’язку в електронній формі за ідентифікатором J1302101 (для юридичних осіб) з дотриманням вимог Закону № 851 та Закону № 2155.

Строк надання Витягу для зареєстрованих платників єдиного податку не повинен перевищувати одного робочого дня з дня надходження Запиту, а для суб’єктів господарювання, які подали заяву щодо переходу на спрощену систему оподаткування, – двох робочих днів з дня надходження Запиту. Витяг діє до внесення змін до реєстру (друге речення пункту 299.9 статті 299 ПКУ).

Відповідно до першого речення пункту 299.9 статті 299 ПКУ за бажанням зареєстрований платник єдиного податку може безоплатно та безумовно у контролюючому органі за місцем податкової адреси отримати (у тому числі в електронному вигляді) витяг з реєстру платників єдиного податку (далі – Витяг).

Форма запиту про отримання витягу з реєстру платників єдиного податку (далі – Запит) та форма Витягу затверджені наказом Міністерства фінансів України від 16.07.2019 № 308.

Форма Запиту передбачає проставляння платником податків відмітки у полі «Спосіб отримання витягу», а саме, безпосередньо в контролюючому органі або в електронному вигляді.

Електронні форми Запиту за ідентифікатором J1302101 (для юридичних осіб) та Витягу за ідентифікатором J1402101 (для юридичних осіб) розміщені на офіційному вебпорталі ДПС за посиланням: Головна/Електронна звітність/Платникам податків про електронну звітність/Інформаційно-аналітичне забезпечення/Реєстр форм електронних документів/Реєстр форм електронних документів (перелік сервісних запитів) для юридичних осіб.

Платник податків стає суб’єктом електронного документообігу після надсилання до контролюючого органу першого будь-якого електронного документа у встановленому форматі з дотриманням вимог законів України від 22 травня 2003 року № 851-IV «Про електронні документи та електронний документообіг» та від 05 жовтня 2017 року № 2155-VIII «Про електронні довірчі послуги» (абзац третій пункту 42.6 статті 42 ПКУ).

З депозитних відсотків запорізьких вкладників до бюджету сплачено 7,5 мільйона гривень

За два місяці з нарахованих процентів за банківськими вкладами запоріжців фінансові установи регіону сплатили до державного бюджету 7 мільйонів 532 тисячі гривень податку на доходи фізичних осіб.

Як зазначив в.о. начальника Головного управління ДПС у Запорізькій області Руслан Рачинський, у лютому до бюджету спрямовано майже 4 мільйони гривень.

Нагадаємо, доходи у вигляді процентів оподатковуються за ставкою податку 18 відсотків. Банківська установа перераховує податок на доходи фізичних осіб до бюджету із сум процентів, нарахованих за звітний місяць на суми банківських вкладних (депозитних) або поточних рахунків фізичних осіб у термін не пізніше 30 календарних днів, наступних за місяцем нарахування доходу.

Докладну інформацію про нарахування і сплату податків читайте на субсайті податкової служби Запорізької області: https://zp.tax.gov.ua.

Головне управління ДПС у Запорізькій області

Запорізькі агровиробники сплатили майже 13 мільйонів гривень єдиного податку

За два місяці запорізькі аграрії, які використовують спрощену систему оподаткування, спрямували до місцевих бюджетів 12 мільйонів 700 тисяч гривень єдиного податку.

Як зазначив в.о. начальника Головного управління ДПС у Запорізькій області Руслан Рачинський, у лютому надходження від платників четвертої групи склали 2 мільйони 200 тисяч гривень.

Нагадаємо, об’єктом оподаткування для платників єдиного податку четвертої групи є площа сільськогосподарських угідь (ріллі, сіножатей, пасовищ і багаторічних насаджень) та земель водного фонду (внутрішніх водойм, озер, ставків, водосховищ), що перебуває у власності сільськогосподарського товаровиробника або надана йому у користування, у тому числі на умовах оренди (пункт 292 прим. 1.1 статті 292 прим. 1 Податкового кодексу України).

Також зауважимо, сьогодні, 21 березня – останній день подання платником єдиного податку заяви про відмову від спрощеної системи.

Головне управління ДПС у Запорізькій області

Місцеві бюджети Запорізької області отримали майже 155 мільйонів гривень плати за землю

У січні-лютому до місцевих бюджетів регіону надійшло 154 мільйони 600 тисяч гривень плати за землю. Як повідомив в.о. начальника Головного управління ДПС у Запорізькій області Руслан Рачинський, власники і орендарі земельних ділянок-юридичні особи сплатили майже 150 мільйонів гривень.

У лютому надходження земельного податку і орендної плати перевищили 84 мільйони гривень. Зокрема, від підприємств, установ і організацій скарбниці громад отримали 81 мільйон 300 тисяч гривень.

З початку року податкові декларації з плати за землю до органів ДПС подали 4679 землекористувачів-юридичних осіб, у тому числі, 2874 – з земельного податку, 1805 – з орендної плати.

Нагадаємо, 30 березня – останній день перерахування плати за землю (земельний податок або орендна плата за земельні ділянки державної або комунальної власності) (крім громадян) за лютий 2023 року.

Більше інформації про нарахування і сплату податків читайте на сторінках субсайту податкової служби Запорізької області: https://zp.tax.gov.ua.

Головне управління ДПС у Запорізькій області

За два місяці запоріжці сплатили майже 21 мільйон гривень податку на нерухомість

У січні-лютому до місцевих бюджетів регіону надійшло 20 мільйонів 600 тисяч гривень податку на нерухоме майно.

Як повідомив в.о. начальника Головного управління ДПС у Запорізькій області Руслан Рачинський, власники нерухомості-юридичні особи сплатили 19,9 мільйона гривень, фізичні особи спрямували до скарбниць 700 тисяч гривень.

У лютому запоріжці направили до місцевих бюджетів 3,3 мільйона гривень.

Всього з початку року 2520 платників подали до територіальних підрозділів органів ДПС декларації з податку на нерухоме майно.

Нагадаємо, податкове зобов’язання з податку на нерухоме майно за звітний рік сплачується фізичними особами протягом 60 днів з дня вручення податкового повідомлення-рішення, а юридичними особами – авансовими внесками щокварталу до 30 числа місяця, що наступає за звітним кварталом, які відображаються в річній податковій декларації.

Більше інформації з питань оподаткування читайте на сторінках субсайту податкової служби Запорізької області: https://zp.tax.gov.ua.

Головне управління ДПС у Запорізькій області

За порушення у сфері торгівлі підакцизними товарами донараховано 900 тисяч гривень штрафних санкцій

З початку року фахівці податкової служби Запорізької області провели 107 перевірок суб’єктів господарювання з питань дотримання законодавства, що регулює обіг підакцизної продукції.

Як повідомив в.о. начальника Головного управління ДПС у Запорізькій області Руслан Рачинський, у результаті виявлених порушень застосовані штрафні санкції на загальну суму 919 тисяч гривень.

Нагадаємо, за допомогою чат-бота у месенджері Telegram “StopViolationBot” можна повідомити податкову службу про порушення у сфері роздрібної торгівлі та послуг. Зокрема, щодо:

– незастосування РРО/ПРРО, невидачу чеків;

– відмову у розрахунку банківською карткою;

– завищення цін на продовольчі товари, лікарські засоби;

– неоформлення трудових відносин з найманими працівниками;

– здійснення господарської діяльності без державної реєстрації.

Головне управління ДПС у Запорізькій області