Актуальна податкова інформація

Акцизний податок. Основні новації податкового законодавства у 2023 році

З 1 січня 2023 року впроваджена нова версія УКТ ЗЕД (Закон України від 19 жовтня 2022 року № 2697-IX «Про Митний тариф України»), побудована на основі Гармонізованої системи опису та кодування товарів версії 2022 року і Комбінованої номенклатури Європейського Союзу 2022 року.

На виконання положень статті 68 Митного кодексу України, Порядку ведення Української класифікації товарів зовнішньоекономічної діяльності, затвердженого постановою Кабінету Міністрів України від 21 травня 2012 року № 428 «Про затвердження Порядку ведення Української класифікації товарів зовнішньоекономічної діяльності та визнання такими, що втратили чинність, деяких постанов Кабінету Міністрів України», Державна митна Служба України наказом від 23 листопада 2022 року № 513 (набув чинності з 01.01.2023) затвердила Перехідні таблиці від УКТЗЕД версії 2017 р. до УКТЗЕД версії 2022 р.

Перехідні таблиці являють собою два стовпчики з кодами один навпроти одного версій УКТ ЗЕД 2017 року ліворуч та 2022 року праворуч.

Вказані зміни вплинуть, зокрема, на заповнення декларацій акцизного податку, акцизних накладних, розрахунків коригування до акцизних накладних, заявки на поповнення (коригування) залишку пального та заявки на поповнення (коригування) залишку спирту етилового, форм звітів щодо виробництва й обігу спирту, алкогольних напоїв і тютюнових виробів.

Збільшуються ставки акцизного податку:

з 1 січня 2023 року збільшуються на 20 відсотків специфічні ставки акцизного податку та мінімального акцизного податкового зобов’язання зі сплати акцизного податку з тютюнових виробів (пункт 17 підрозділу 5 розділу ХХ «Перехідні положення» Податкового кодексу України).

Передбачено поступове підвищення ставок з 2021 до 2025 року (кожний рік на 20 відсотків).

Такі зміни спрямовані до наближення ставок, встановлених законодавством України, до ставок, визначених у положеннях Директиви ЄС 2011/64/ЄС від 21 червня 2011 року щодо структури та ставок акцизів на тютюнові вироби та підвищують ціну на підакцизну продукцію.

на рідини, що використовуються в електронних сигаретах для виробників та імпортерів (Закон України 15 березня 2022 року №2139 «Про внесення змін до Податкового кодексу України та деяких інших законодавчих актів України щодо запровадження диференційованої рентної плати за видобування газу природного»).

З 01 січня 2023 року ставка збільшується до 10000 гривень за 1 літр (діяла ставка 3000 гривень за 1 літр). Норма діє протягом воєнного та/або надзвичайного стану.

До якого контролюючого органу мають право звернутися громадяни для звірки даних щодо плати за землю?

Відповідно до підпункту 14.1.147 пункту 14.1 статті 14 ПКУ плата за землю – обов’язковий платіж у складі податку на майно, що справляється у формі земельного податку або орендної плати за земельні ділянки державної і комунальної власності.

Земельний податок – обов’язковий платіж, що справляється з власників земельних ділянок та земельних часток (паїв), а також постійних землекористувачів (підпункт 14.1.72 пункт 14.1 стаття 14 ПКУ).

Згідно з абзацами сьомим – дванадцятим пункту 286.5 статті 286 ПКУ платники плати за землю мають право письмово або в електронній формі засобами електронного зв’язку (з дотриманням вимог, визначених пунктом 42.4 статті 42 ПКУ) звернутися до контролюючого органу за своїм місцем реєстрації у контролюючих органах або за місцем знаходження земельних ділянок, у тому числі право на яку фізична особа має як власник земельної частки (паю), для проведення звірки даних щодо:

розміру площ та кількості земельних ділянок, земельних часток (паїв), що перебувають у власності та/або користуванні платника податку;

права на користування пільгою зі сплати податку з урахуванням положень пунктів 281.4 і 281.5 статті 281 ПКУ;

розміру ставки земельного податку;

нарахованої суми плати за землю.

У разі виявлення розбіжностей між даними контролюючих органів та даними, підтвердженими платником плати за землю на підставі оригіналів відповідних документів або належним чином засвідчених копій таких документів, зокрема документів на право власності, користування пільгою, а також у разі зміни розміру ставки плати за землю контролюючий орган, до якого звернувся платник плати за землю, проводить протягом десяти робочих днів перерахунок суми податку і надсилає (вручає) йому нове податкове повідомлення-рішення разом з детальним розрахунком суми податку. Попереднє податкове повідомлення-рішення вважається скасованим (відкликаним).

Поряд з цим, у разі якщо платник податків має у власності декілька земельних ділянок або право на декілька земельних часток (паїв), щодо яких необхідно провести звірку даних, для її проведення такий платник податків має право звернутися до контролюючого органу за своїм місцем реєстрації у контролюючих органах або за місцем знаходження будь-якої з таких земельних ділянок, у тому числі право на яку фізична особа має як власник земельної частки (паю) (абзац шостий пункт 286.5 стаття 286 ПКУ).

Крім того, фізичні особи, з використанням кваліфікованого електронного підпису, мають можливість переглянути сформовані податкові повідомлення-рішення щодо сум нарахованих їм податкових зобов’язань з плати за землю, в меню «ЕК для громадян» приватної частини Електронного кабінету, вхід до якого здійснюється за адресою: http://cabinet.tax.gov.ua, а також через офіційний вебпортал ДПС.

Працедавець застосовував податкову соціальну пільгу без заяви працівника про її застосування: Хто несе відповідальність за сплату ПДФО?

Відповідно до п.п. 169.2.1 п. 169.2 ст. 169 розд. IV Податкового кодексу України податкова соціальна пільга застосовується до нарахованого платнику податку місячного доходу у вигляді заробітної плати тільки за одним місцем його нарахування (виплати).

Податкова соціальна пільга починає застосовуватися до нарахованих доходів у вигляді заробітної плати з дня отримання роботодавцем заяви платника податку про застосування пільги та документів, що підтверджують таке право. Роботодавець відображає у податковій звітності всі випадки застосування або незастосування податкової соціальної пільги згідно з отриманими від платників податку заявами про застосування пільги, а також заявами про відмову від такої пільги (п.п. 169.2.2 п. 169.2 ст. 169 ПКУ).

Однак податкова соціальна пільга до заробітної плати державних службовців застосовується під час її нарахування до завершення нарахування таких доходів без подання відповідних заяв, зазначених у підпункті 169.2.2 цього пункту, але з поданням підтвердних документів для встановлення розміру пільги (п.п. 169.2.3 п. 169.2 ст. 169 ПКУ).

Перелік таких документів та порядок їх подання затверджено постановою Кабінету Міністрів України від 29 грудня 2010 року № 1227 «Про затвердження Порядку подання документів для застосування податкової соціальної пільги».

Згідно із п. 169.3 ст. 169 ПКУ у випадку, якщо платник має право на застосування пільги за кількома підставами, то в заяві необхідно вказати, яким видом пільги платник хоче скористатись та додати відповідні підтвердні документи.

Якщо ж державний службовець має право на підвищений розмір податкової соціальної пільги, то він повинен подати заяву, в якій зазначається якою саме пільгою він бажає користуватися, та додати до заяви підтвердні документи.

Відповідно до п. 171.1 ст. 171 ПКУ особою, відповідальною за нарахування, утримання та сплату (перерахування) до бюджету податку з доходів у вигляді заробітної плати, є роботодавець, який виплачує такі доходи на користь платника податку.

Враховуючи зазначене, відповідальним за сплату податку на доходи фізичних осіб є працедавець, який застосував податкову соціальну пільгу без отримання від працівника заяви про її застосування.

Чи можна у заяві на повернення надміру сплачених податків зазначити напрямок перерахування коштів: погашення заборгованості з єдиного внеску?

Абзацом першим пункту 1.1 статті 1 ПКУ визначено, що ПКУ регулює відносини, що виникають у сфері справляння податків і зборів, зокрема визначає вичерпний перелік податків та зборів, що справляються в Україні, та порядок їх адміністрування, платників податків та зборів, їх права та обов’язки, компетенцію контролюючих органів, повноваження і обов’язки їх посадових осіб під час адміністрування податків та зборів, а також відповідальність за порушення податкового законодавства.

Закон України від 08 липня 2010 року № 2464-VI «Про збір та облік єдиного внеску на загальнообов’язкове державне соціальне страхування» визначає правові та організаційні засади забезпечення збору та обліку єдиного внеску на загальнообов’язкове державне соціальне страхування (далі – єдиний внесок), умови та порядок його нарахування і сплати та повноваження органу, що здійснює його збір та ведення обліку.

Згідно з частинами другою та третьою статті 8 Закону № 2464 єдиний внесок не входить до системи оподаткування, а кошти, що надходять від сплати єдиного внеску та застосування фінансових санкцій відповідно до Закону № 2464, не можуть зараховуватися до Державного бюджету України, бюджетів інших рівнів та використовуватися на цілі, не передбачені законодавством про загальнообов’язкове державне соціальне страхування.

Враховуючи те, що єдиний внесок не входить до системи оподаткування та не належить до джерела наповнення дохідної частини державного та місцевих бюджетів, то відсутні законодавчі підстави для здійснення повернення помилково та/або надміру сплачених сум грошових зобов’язань з податків і зборів в рахунок погашення боргу зі сплати єдиного внеску.

Декларування 2023

В яких випадках платник податку звільняється від подання податкової декларації про майновий стан і доходи?

Податковим кодексом України передбачені випадки, за яких платник податку звільнений від подання податкової декларації про майновий стан і доходи. Це стосується платників, які отримали доходи:

– від податкових агентів, які згідно з розділом IV Податкового кодексу не включаються до загального місячного (річного) оподатковуваного доходу;

– виключно від податкових агентів незалежно від виду та розміру нарахованого (виплаченого, наданого) доходу, крім випадків, прямо передбачених розділом IV Податкового кодексу;

– від операцій продажу (обміну) майна, дарування, дохід від яких відповідно до цього розділу не оподатковується, оподатковується за нульовою ставкою та/або при нотаріальному посвідченні договорів, за якими був сплачений податок відповідно до розділу IV Податкового кодексу;

– у вигляді об’єктів спадщини, які згідно з розділом IV Податкового кодексу оподатковуються за нульовою ставкою податку та/або з яких сплачено податок відповідно до пункту 174.3 статті 174 Податкового кодексу.

Який порядок зберігання пального, яке використовується для заправлення електрогенераторної установки під час воєнного стану?

Законом України від 13 грудня 2022 року № 2836-ІХ «Про внесення змін до Податкового кодексу України та інших законів України щодо сприяння відновленню енергетичної інфраструктури України», який набрав чинності 03.01.2023, встановлені тимчасові норми на період дії воєнного стану на території України та протягом 30 днів з дня його припинення або скасування щодо особливостей тимчасового спрощеного порядку зберігання пального, яке використовується для заправлення електрогенераторної установки, шляхом внесення змін до:

- Податкового кодексу України, якими передбачено, зокрема, доповнення критеріїв, відповідно до яких для суб’єктів господарювання, в тому числі платників акцизного податку з реалізації пального, не вважаються акцизним складом приміщення або територія, у кожному (на кожній) з яких загальна місткість розташованих ємностей для зберігання пального, яке використовується виключно для заправлення електрогенераторних установок, не перевищує 2000 літрів.

Такий критерій також розповсюджується і на випадки, якщо окрім зберігання пального для заправлення електрогенераторних установок одночасно зберігається або реалізується пальне у споживчій тарі ємністю до 5 літрів включно, отримане від виробника або особи, яка здійснила його розлив у таку тару.

Крім цього, звертаємо увагу, що паливний бак як ємність для зберігання пального безпосередньо в обладнанні чи пристрої, в цьому випадку в електрогенераторній установці, не є акцизним складом і відповідно його ємність не враховується під час визначення загальної місткості ємності для зберігання пального для заправлення електрогенераторних установок.

- Статті 18 Закону України «Про державне регулювання виробництва і обігу спирту етилового, коньячного і плодового, алкогольних напоїв, тютюнових виробів, рідин, що використовуються в електронних сигаретах, та пального», якими встановлено, що:

суб’єкт господарювання має право зберігати пальне, яке використовується для заправлення електрогенераторної установки в обсязі до 2000 літрів на кожному об’єкті, що забезпечений електрогенераторною установкою, без отримання дозвільних документів (документів дозвільного характеру, ліцензії на право зберігання пального, результатів надання інших адміністративних послуг);

зберігання пального, яке використовується для заправлення електрогенераторної установки в обсязі понад 2000 літрів на кожному об’єкті, що забезпечений електрогенераторною установкою, здійснюється суб’єктом господарювання на підставі безоплатного подання до територіальних органів центрального органу виконавчої влади, що реалізує державну податкову політику, декларації про провадження господарської діяльності із зберігання пального.

Право на зберігання пального, яке використовується для заправлення електрогенераторної установки в обсязі понад 2000 літрів на кожному об’єкті, що забезпечений електрогенераторною установкою, набувається з моменту подання декларації до територіальних органів центрального органу виконавчої влади, що реалізує державну податкову політику.

При цьому суб’єкти господарювання мають можливість подавати до контролюючих органів заяви на отримання відповідних ліцензій або декларацію про провадження господарської діяльності із зберігання пального не тільки нарочно, поштою, а також в електронному вигляді, у тому числі через електронний кабінет, що функціонує відповідно до статті 421 Податкового кодексу України.

Чи може фізична особа-засновник юридичної особи застосувати пільгу з податку на нерухоме майно до житлової нерухомості, де зареєстрована така юридична особа?

Фізична особа-засновник юридичної особи не може застосувати пільгу зі сплати податку на нерухоме майно, відмінне від земельної ділянки, до об’єкта житлової нерухомості за адресою якого зареєстрована дана юридична особа.

Відповідно до підпункту 266.4.3 пункта 266.4 статті 266 ПКУ пільги зі сплати податку на нерухоме майно, відмінне від земельної ділянки, не надаються, зокрема, на об’єкти оподаткування, що використовуються їх власниками з метою одержання доходів (здаються в оренду, лізинг, використовуються у підприємницькій діяльності).

Пунктом 63.3 статті 63 ПКУ визначено, що платники податків з метою проведення податкового контролю підлягають реєстрації або взяттю на облік у контролюючих органах за місцезнаходженням юридичної особи, відокремлених підрозділів юридичної особи, місцем проживання особи (основне місце обліку), а також за місцем розташування (реєстрації) їх підрозділів, рухомого та нерухомого майна, об’єктів оподаткування або об’єктів, які пов’язані з оподаткуванням або через які провадиться діяльність (неосновне місце обліку).

Податковою адресою платника податків-фізичної особи визнається місце її проживання, за яким вона береться на облік як платник податків у контролюючому органі пункт 45.1 статті 45 ПКУ).

Податковою адресою юридичної особи (відокремленого підрозділу юридичної особи) є місцезнаходження такої юридичної особи, відомості про що містяться у Єдиному державному реєстрі юридичних осіб, фізичних осіб-підприємців та громадських формувань (пункт 45.2 статті 45 ПКУ).

При цьому, відповідно до статті 93 Цивільного кодексу України місцезнаходженням юридичної особи є фактичне місце ведення діяльності чи розташування офісу, з якого проводиться щоденне керування діяльністю юридичної особи (переважно знаходиться керівництво) та здійснення управління і обліку.

Чи необхідно сплачувати транспортний податок за автомобіль, який викрадено?

Згідно з підпунктом 267.1.1 пункту 267.1 статті 267 ПКУ платниками транспортного податку є фізичні та юридичні особи, в тому числі нерезиденти, які мають зареєстровані в Україні згідно з чинним законодавством власні легкові автомобілі, що відповідно до підпункту 267.2.1 пункту 267.2 статті 267 ПКУ є об’єктами оподаткування.

Об’єктом оподаткування є легкові автомобілі, з року випуску яких минуло не більше п’яти років (включно) та середньоринкова вартість яких становить понад 375 розмірів мінімальної заробітної плати, встановленої законом на 1 січня податкового (звітного) року (підпункт 267.2.1 пункт 267.2 стаття 267 ПКУ).

Відповідно до підпункту 267.3.1 пункту 267.3 статті 267 ПКУ базою оподаткування є легковий автомобіль, що є об’єктом оподаткування відповідно до підпункту 267.2.1 пункту 267.2 статті 267 ПКУ.

Підпунктом 267.6.8 пункту 267.6 статті 267 ПКУ визначено, що у разі незаконного заволодіння третьою особою легковим автомобілем, який відповідно до підпункту 267.2.1 пункту 267.2 статті 267 ПКУ є об’єктом оподаткування, транспортний податок за такий легковий автомобіль не сплачується з місяця, наступного за місяцем, в якому мав місце факт незаконного заволодіння легковим автомобілем, якщо такий факт підтверджується відповідним документом про внесення відомостей про вчинення кримінального правопорушення до Єдиного реєстру досудових розслідувань, виданим уповноваженим державним органом.

У разі повернення легкового автомобіля його власнику (законному володільцю) податок за такий легковий автомобіль сплачується з місяця, в якому легковий автомобіль було повернено відповідно до постанови слідчого, прокурора чи рішення суду. Платник податку зобов’язаний надати контролюючому органу копію такої постанови (рішення) протягом 10 днів з моменту отримання.

Перелік документів, які подаються нерезидентами (іноземними юридичними організаціями) до податкових органів для взяття на облік

Підстави та перелік документів, які подаються нерезидентами (іноземні юридичні компанії, організації) до контролюючих органів для взяття на облік визначені нормами пункту 64.5 статті 64 Податкового кодексу України та розділу ІІІ, IV Порядку обліку платників податків і зборів, затвердженого наказом Міністерства фінансів України від 09.12.2011 № 1588, зареєстрованого в Міністерстві юстиції України 29.12.2011 за № 1562/20300.

Для взяття на облік нерезиденти (іноземні компанії, організації) подають до контролюючого органу заяву нерезидента (для іноземної юридичної компанії, організації або її відокремленого підрозділу) за формою № 1-ОПН (далі – заява за ф. № 1-ОПН) та копії документів (з пред’явленням оригіналів):

– витяг з відповідного бізнес-реєстру (торговельного, банківського або іншого реєстру, в якому фіксується факт державної реєстрації компанії, організації), виданого в країні реєстрації іноземної компанії, організації та легалізованого в установленому порядку, якщо інше не передбачено міжнародними договорами, згода на обов’язковість яких надана Верховною Радою України, що супроводжується нотаріально засвідченим перекладом українською мовою;

– документ, що підтверджує присвоєння ідентифікаційного (реєстраційного, облікового) номера (коду) нерезидента в країні його реєстрації, якщо у витягу з відповідного бізнес-реєстру не зазначені відомості про такий номер (код), що супроводжується нотаріально засвідченим перекладом українською мовою;

– документ, яким підтверджуються повноваження представника нерезидента. У разі якщо такий документ виданий в країні реєстрації нерезидента, він повинен бути легалізований в установленому порядку, якщо інше не передбачено міжнародними договорами, згода на обов’язковість яких надана Верховною Радою України, та супроводжуватися нотаріально засвідченим перекладом українською мовою;

– документ про акредитацію (реєстрацію, легалізацію) відокремленого підрозділу іноземної компанії, організації на території України, якщо нерезидент здійснює в Україні діяльність через відокремлений підрозділ.

Водночас, можна подати заяву за ф. № 1-ОПН з позначкою «Відомості про особу, відповідальну за ведення бухгалтерського та/або податкового обліку» засобами електронного зв’язку в електронній формі з дотриманням вимог законів щодо електронного документообігу та електронних довірчих послуг (пункт 9.3 розділу ІХ Порядку № 1588).

Який порядок та термін реєстрації ПРРО?

Застосування програмних реєстраторів розрахункових операцій (далі – ПРРО) регулюється Порядком реєстрації, ведення реєстру та застосування програмних реєстраторів розрахункових операцій, затвердженим наказом Міністерства фінансів України від 23.06.2020 № 317 «Про внесення змін до наказу Міністерства фінансів України від 14 червня 2016 року № 547», який розроблений відповідно до ст. 7 Закону України від 06 липня 1995 року № 265/95-ВР «Про застосування реєстраторів розрахункових операцій у сфері торгівлі, громадського харчування та послуг».

Відповідно до пункту 2 розділу II Порядку № 317 під час реєстрації кожному ПРРО фіскальним сервером ДПС автоматично формується та присвоюється фіскальний номер.

Фіскальний номер ПРРО становить унікальний числовий порядковий номер реєстраційного запису в Реєстрі програмних реєстраторів розрахункових операцій, відповідно до алгоритму його формування.

Фіскальний номер ПРРО не змінюється у разі перереєстрації ПРРО, внесенні змін у дані про ПРРО і зберігається за ПРРО до дати скасування його реєстрації.

Пунктом 3 розділу II Порядку № 317 встановлено, що для реєстрації ПРРО складається Заява про реєстрацію програмних реєстраторів розрахункових операцій за формою № 1-ПРРО (J/F 1316604) (додаток 1 до Порядку № 317). Реєстраційна заява за ф. № 1-ПРРО в електронній формі з дотриманням вимог законів у сфері електронного документообігу та використання електронних документів подається за основним місцем обліку суб’єкта господарювання як платника податків до фіскального сервера засобами Електронного кабінету (портального рішення для користувачів або програмного інтерфейсу (API)), або засобами телекомунікацій.

У реєстраційній заяві за ф. № 1-ПРРО зазначається локальний номер ПРРО, який присвоюється такому ПРРО суб’єктом господарювання. Локальний номер ПРРО становить числовий номер, він є унікальним серед номерів, що присвоюються суб’єктом господарювання у довільному порядку ПРРО для його реєстрації та застосування у відповідній господарській одиниці.

Локальний номер ПРРО зберігається за ПРРО до дати скасування реєстрації ПРРО.

Фіскальним сервером здійснюється автоматизована обробка реєстраційної заяви за ф. № 1-ПРРО, за результатами якої ПРРО реєструється або формується відмова в реєстрації ПРРО. Про результати обробки реєстраційної заяви за ф. № 1-ПРРО, суб’єкту господарювання надається або направляється інформація засобами Електронного кабінету або засобами телекомунікацій:

у день отримання реєстраційної заяви за ф. № 1-ПРРО, якщо реєстраційна заява за ф. № 1-ПРРО, надійшла не пізніше 16.00 робочого (операційного дня);

не пізніше наступного робочого дня, якщо реєстраційна заява за ф. № 1-ПРРО надійшла після 16.00 робочого (операційного дня).

Така інформація направляється у вигляді квитанції, що є електронним повідомленням, яке формується у форматі, затвердженому в установленому законодавством порядку, програмним забезпеченням контролюючого органу за результатами ідентифікації, обробки електронного документа (далі – квитанція) (п. 4 розд. II Порядку № 317).

У разі відсутності підстав для відмови у реєстрації ПРРО реєструється шляхом присвоєння програмним забезпеченням фіскального сервера фіскального номера ПРРО із внесенням даних до Реєстру ПРРО.

Датою реєстрації ПРРО є дата формування фіскального номера ПРРО.

Про реєстрацію ПРРО суб’єкту господарювання направляється інформація у квитанції із зазначенням присвоєного під час реєстрації фіскального номера ПРРО (пункт 5 розділу II Порядку № 317).

За наявності підстав для відмови в реєстрації ПРРО фіскальний сервер формує повідомлення про відмову в реєстрації ПРРО із зазначенням підстав для такої відмови (пункт 6 розділу II Порядку № 317).

Декларування 2023: Чи можливо за підсумками 2022 року скористатися правом на податкову знижку за витратами, здійсненими на оплату послуг з лікування?

Пунктом 1 розділу XIX Податкового кодексу України встановлено, що підпункт 166.3.4 пункту 166.3 статті 166 Кодексу набирає чинності з 1 січня року, наступного за роком, у якому набере чинності закон про загальнообов’язкове державне соціальне медичне страхування.

Станом на 01 січня 2023 року закон про загальнообов’язкове державне соціальне медичне страхування чинності не набрав, тому податкова знижка за витратами, понесеними платником податку на користь закладів охорони здоров’я для компенсації вартості платних послуг з лікування такого платника податку або члена сім’ї першого ступеня споріднення (підпункт 166.3.4 пункту 166.3 статті 166 Податкового кодексу України), за наслідками 2022 року платникам податку не надається.

Чи можна здійснювати на території України розрахунки між резидентами в іноземній валюті?

Відповідно до частини першої статті 5 Закону України від 21 червня 2018 року № 2473-VIII «Про валюту і валютні операції» гривня є єдиним законним платіжним засобом в Україні з урахуванням особливостей, встановлених частиною другою статті 5 Закону № 2473, і приймається без обмежень на всій території України для проведення розрахунків.

Згідно з частиною другою статті 5 Закону № 2473 усі розрахунки на території України проводяться виключно у гривні, крім розрахунків за:

- операціями зі здійснення іноземних інвестицій та повернення іноземному інвестору прибутків, доходів (у тому числі дивідендів) та інших коштів, одержаних на законних підставах у результаті здійснення іноземних інвестицій;

- операціями банків з надання банківських та інших фінансових послуг на підставі банківської ліцензії;

- операціями з надання фінансових послуг, визначених пунктами 1 – 5 частини другої та частиною третьою ст. 9 Закону № 2473, що надаються небанківськими фінансовими установами та операторами поштового зв’язку, які мають ліцензію Національного банку України на здійснення валютних операцій;

- операціями з розміщення, виплати грошового доходу та погашення облігацій, казначейських зобов’язань України, номінованих в іноземній валюті, якщо це передбачено проспектом цінних паперів (умовами їх розміщення);

- операціями з купівлі-продажу державних цінних паперів, номінованих в іноземній валюті, якщо ініціатором або отримувачем за такою валютною операцією є банк;

- іншими операціями, визначеними Митним кодексом України та (або) нормативно-правовими актами Національного банку України.

Розрахунки за операціями, визначеними частиною другою статті 5 Закону № 2473, можуть проводитися в іноземній валюті, у гривні, а також у банківських металах.

Чи є платниками екологічного податку суб’єкти господарювання, які тимчасово розміщують небезпечні відходи (акумулятори, шини, люмінесцентні лампи)?

Суб’єкти господарювання, які здійснюють тимчасове розміщення (зберігання) відходів, в тому числі небезпечних (акумулятори, шини, люмінесцентні лампи тощо) до їх передачі на утилізацію та захоронення, не є платниками екологічного податку з 01.01.2013 року за умови наявності у них договору на видалення та утилізацію відходів з суб’єктами господарювання (комунальними або спеціалізованими підприємствами тощо).

Суб’єкти господарювання, які здійснюють тимчасове розміщення (зберігання) відходів, в тому числі небезпечних (акумулятори, шини, люмінесцентні лампи тощо), є платниками екологічного податку у разі відсутності у них договору на видалення та утилізацію відходів, в якому визначаються терміни передачі відходів на утилізацію та захоронення.

З 01.01.2013 року Законом України від 24 травня 2012 року № 4834-VI «Про внесення змін до Податкового кодексу України щодо удосконалення деяких податкових норм» внесені зміни до ПКУ, зокрема, змінено значення поняття «розміщення відходів», яке визначено підпунктом 14.1.223 пункту 14.1 статті 14 ПКУ.

Розміщення відходів – постійне (остаточне) перебування або захоронення відходів у спеціально відведених для цього місцях чи об’єктах (місцях розміщення відходів, сховищах, полігонах, комплексах, спорудах, ділянках надр тощо), на використання яких отримано дозволи уповноважених органів (підпункт 14.1.223 пункту 14.1 статті 14 ПКУ).

Відповідно до підпункту 240.1.3 пункту 240.1 статті 240 ПКУ платниками екологічного податку є суб’єкти господарювання, юридичні особи, що не провадять господарську (підприємницьку) діяльність, бюджетні установи, громадські та інші підприємства, установи та організації, постійні представництва нерезидентів, включаючи тих, які виконують агентські (представницькі) функції стосовно таких нерезидентів або їх засновників, під час провадження діяльності яких на території України і в межах її континентального шельфу та виключної (морської) економічної зони здійснюються розміщення відходів (крім розміщення окремих видів (класів) відходів як вторинної сировини, що розміщуються на власних територіях (об’єктах) суб’єктів господарювання).

Чи є відповідальність за несвоєчасне подання до податкового органу копій ліцензій платниками рентної плати за користування радіочастотним ресурсом?

Відповідно до пункту 254.1 статті 254 ПКУ платниками рентної плати за користування радіочастотним ресурсом України є загальні користувачі радіочастотного ресурсу України, визначені законодавством про радіочастотний ресурс, яким надано право користуватися радіочастотним ресурсом України в межах виділеної частини смуг радіочастот загального користування на підставі:

ліцензії на користування радіочастотним ресурсом України;

ліцензії на мовлення та дозволу на експлуатацію радіоелектронного засобу та випромінювального пристрою;

дозволу на експлуатацію радіоелектронного засобу та випромінювального пристрою, отриманого на підставі договору з власником ліцензії на мовлення;

дозволу на експлуатацію радіоелектронного засобу та випромінювального пристрою.

Не є платниками рентної плати спеціальні користувачі, перелік яких визначено законодавством про радіочастотний ресурс, та радіоаматори (пункт 254.2 статті 254 ПКУ).

Платники рентної плати подають до контролюючих органів копії ліцензій на користування радіочастотним ресурсом України, ліцензій на мовлення та дозволів на експлуатацію радіоелектронних засобів та випромінювальних пристроїв у місячний строк після їх видачі (підпункт 254.5.4 пункту 254.5 статті 254 ПКУ).

Застосування штрафних санкцій за неподання або несвоєчасне подання копій ліцензій на користування радіочастотним ресурсом України, ліцензій на мовлення та дозволів на експлуатацію радіоелектронних засобів та випромінювальних пристроїв нормами ПКУ не передбачено.

В якому розмірі застосовується фінансова відповідальність за порушення законів з оподаткування, якщо розмір санкцій змінився протягом року?

Фінансова відповідальність за вчинення платником податків податкових правопорушень визначена главою 11 розділу II «Відповідальність» ПКУ.

Згідно з пунктом 109.1 статті 109 ПКУ податковим правопорушенням є протиправне, винне (у випадках, прямо передбачених ПКУ) діяння (дія чи бездіяльність) платника податку (в тому числі осіб, прирівняних до нього), контролюючих органів та/або їх посадових (службових) осіб, інших суб’єктів у випадках, прямо передбачених ПКУ.

Діяння вважаються вчиненими умисно, якщо існують доведені контролюючим органом обставини, які свідчать, що платник податків удавано, цілеспрямовано створив умови, які не можуть мати іншої мети, крім як невиконання або неналежне виконання вимог, установлених ПКУ та іншим законодавством, контроль за дотриманням якого покладено на контролюючі органи.

Порушення податкового законодавства та порушень вимог, встановлених іншим законодавством, контроль за дотриманням якого покладено на контролюючі органи, тягне за собою відповідальність, передбачену ПКУ та іншими законами України (пункт 109.2 статті 109 ПКУ).

Відповідно до абзацу першого пункт 111.2 статті 111 ПКУ фінансова відповідальність за порушення законів з питань оподаткування та іншого законодавства встановлюється та застосовується згідно з ПКУ та іншими законами. Фінансова відповідальність, що встановлюється згідно з ПКУ, застосовується у вигляді штрафних (фінансових) санкцій (штрафів).

Пунктом 11 підрозділу10 розд. XX «Перехідні положення» ПКУ встановлено, що штрафні (фінансові) санкції (штрафи) застосовуються у розмірах, передбачених законом, чинним на день прийняття рішень щодо застосування таких штрафних (фінансових) санкцій.

Яким чином можуть бути продовжені граничні строки розрахунків за операціями з експорту та імпорту товарів?

Відповідно до частини четвертої статті 13 Закону України від 21 червня 2018 року № 2473-VІІІ «Про валюту і валютні операції» за окремими операціями з експорту та імпорту товарів граничні строки розрахунків, встановлені Національним банком України, можуть бути подовжені центральним органом виконавчої влади, що забезпечує формування та реалізує державну політику у сфері економічного розвитку, шляхом видачі висновку.

Центральний орган виконавчої влади, що забезпечує формування та реалізує державну політику у сфері економічного розвитку, приймає рішення про видачу чи відмову у видачі зазначеного висновку протягом десяти робочих днів з дня отримання відповідної заяви. Інформація про виданий висновок оприлюднюється на офіційному вебсайті цього органу не пізніше наступного робочого дня після видачі висновку.

Центральний орган виконавчої влади, що забезпечує формування та реалізує державну політику у сфері економічного розвитку, протягом п’яти робочих днів з дня видачі висновку, зазначеного в абзаці першому цієї частини, інформує Національний банк України та центральний орган виконавчої влади, що реалізує державну податкову політику, про видачу такого висновку.

Механізм видачі висновків щодо продовження граничних строків розрахунків за окремими операціями з експорту та імпорту товарів, установлених Національним банком, перелік документів, які подаються для видачі висновку, підстави для відмови у видачі висновку або залишення документів без розгляду і перелік товарів, за якими документи для видачі висновку залишаються без розгляду визначено Порядком видачі висновку щодо продовження граничних строків розрахунків за окремими операціями з експорту та імпорту товарів, установлених Національним банком, затвердженого постановою Кабінету Міністрів України від 13 лютого 2019 року № 104, із змінами та доповненнями (далі – Порядок № 104).

Відповідно до пункту 2 Порядку № 104 висновок видається Міністерством економіки України за окремими операціями з експорту та імпорту товарів, що здійснюються резидентами, а саме:

під час виконання зовнішньоекономічних договорів (контрактів) виробничої кооперації – операціями з постачання сировини, матеріалів, вузлів, деталей, запасних частин, заготовок напівфабрикатів, комплектувальних та інших виробів галузевого і міжгалузевого призначення, що технологічно взаємозв’язані і необхідні для виготовлення кінцевої продукції;

під час виконання зовнішньоекономічних договорів (контрактів) консигнації – операціями з реалізації товарів, відповідно до яких одна сторона (консигнатор) зобов’язується за дорученням іншої сторони (консигнанта) продати протягом визначеного часу дії угоди консигнації за обумовлену винагороду з консигнаційного складу від свого імені товари, які належать консигнанту;

під час виконання зовнішньоекономічних договорів (контрактів) у будівництві – операціями з виробництва та постачання будівельних матеріалів, конструкцій, машин і механізмів, обладнання та матеріалів для виконання необхідних робіт;

під час виконання зовнішньоекономічних договорів (контрактів) тендерної поставки – операціями з постачання товарів, замовлених за результатами міжнародних торгів (тендерів);

під час виконання зовнішньоекономічних договорів (контрактів) гарантійного обслуговування – експортними операціями з постачання товарів та проведення розрахунків частинами після підписання відповідних актів технічного приймання (випробовування, установки, монтажу, налагодження) товарів, а також проведення остаточних розрахунків після закінчення відповідного гарантійного періоду;

під час виконання зовнішньоекономічних договорів (контрактів) постачання складних технічних виробів – імпортними операціями з постачання устаткування частинами або складних технічних виробів, що потребують установки, монтажу, налагодження, гарантійного обслуговування і введення їх у дію на місці експлуатації, а також з постачання складних технічних виробів, строк виготовлення та транспортування яких перевищує 180 днів;

під час виконання зовнішньоекономічних договорів (контрактів) постачання товарів спеціального призначення – операціями з міжнародних передач товарів військового призначення та подвійного використання згідно з переліком, визначеним Кабінетом Міністрів України; операціями з постачання природного газу за контрактами з постачальниками природного газу, які здійснює Національна акціонерна компанія «Нафтогаз України», та з транспортування (транзиту) природного газу іноземного власника для його подачі у визначені договором місця (точки) та проведення остаточних розрахунків після підписання відповідних актів.

Як платник податків може повернути з бюджету помилково або надміру сплачені суми податку та пені через Електронний кабінет?

Умови повернення помилково або надміру сплачених грошових зобов’язань та пені визначено статтею 43 ПКУ та Порядком інформаційної взаємодії Державної податкової служби України, її територіальних органів, Державної казначейської служби України, її територіальних органів, місцевих фінансових органів у процесі повернення платникам податків помилково та/або надміру сплачених сум грошових зобов’язань та пені, затвердженим наказом Міністерства фінансів України від 11.02.2019 № 60.

Для спрощення процедури повернення помилково та/або надміру сплачених платежів діє сервіс «Е-повернення».

Платники податків мають змогу у режимі 24/7, дистанційно подати заяву на повернення коштів через Електронний кабінет.

У головному меню Електронного кабінету необхідно в розділі «Заяви, запити для отримання інформації» із запропонованого переліку вибрати форму Заяви про повернення помилково та/або надміру сплачених сум грошових зобов’язань та пені (J1302001 – для юридичних осіб або F1302001 – для фізичних осіб).

Після заповнення запропонованих реквізитів Заяви необхідно зберегти її, підписати та відправити територіальному органу ДПС.

Повернення помилково та/або надміру сплачених коштів можливо лише протягом 1095 днів від дати їх сплати та за умови відсутності у такого платника податкового боргу.

Під час використання сервісу «Е-повернення» повернення або перерахування платникам помилково або надміру сплачених грошових зобов’язань та пені здійснюється в найкоротші терміни.

Який термін сплати грошового зобов’язання, визначеного у податковому повідомленні-рішенні?

Відповідно до пункту 58.1 статті 58 ПКУ контролюючий орган надсилає (вручає) платнику податків податкове повідомлення-рішення, якщо сума грошового зобов’язання платника податків, передбаченого податковим або іншим законодавством, контроль за дотриманням якого покладено на контролюючі органи, розраховується контролюючим органом відповідно до статті 54 ПКУ (крім декларування товарів, передбаченого для громадян) або якщо за результатами перевірки контролюючим органом встановлено факт:

невідповідності суми бюджетного відшкодування сумі, заявленій у податковій декларації;

завищення розміру задекларованого від’ємного значення об’єкта оподаткування податком на прибуток або від’ємного значення суми податку на додану вартість, розрахованої платником податків відповідно до розділу V ПКУ;

заниження або завищення суми податкових зобов’язань, заявленої у податковій (митній) декларації, або суми податкового кредиту, заявленої у податковій декларації з податку на додану вартість, крім випадків, коли зазначене заниження або завищення враховано при винесенні інших податкових повідомлень-рішень за результатами перевірки;

завищення сум податку на доходи фізичних осіб, що підлягає поверненню з бюджету, заявлених у податкових деклараціях, зокрема при використанні права на податкову знижку відповідно до розділу IV ПКУ;

наявності помилок при визначенні обов’язкових реквізитів податкової накладної та/або відсутності реєстрації податкової накладної та/або розрахунку коригування до податкової накладної протягом граничних строків, передбачених ПКУ.

Згідно з пунктом 57.3 статті 57 ПКУ у разі визначення грошового зобов’язання контролюючим органом за підставами, зазначеними у підпунктах 54.3.1-54.3.6 пункту 54.3 статті 54 ПКУ, платник податків зобов’язаний сплатити нараховану суму грошового зобов’язання протягом 10 робочих днів, що настають за днем отримання податкового повідомлення-рішення, крім випадків, коли протягом такого строку такий платник податків розпочинає процедуру оскарження рішення контролюючого органу.

У разі оскарження рішення контролюючого органу про нараховану суму грошового зобов’язання платник податків зобов’язаний самостійно погасити узгоджену суму, а також пеню та штрафні санкції за їх наявності протягом 10 робочих днів, наступних за днем такого узгодження.

Якою податковою соціальною пільгою має право скористатися самотня мати?

Порядок надання податкових соціальних пільг встановлений статтею 169 ПКУ.

Відповідно до підпункту 169.1.1 пункту 169.1 статті 169 ПКУ будь-який платник податку має право на зменшення суми загального місячного оподатковуваного доходу, отримуваного від одного роботодавця у вигляді заробітної плати, на суму податкової соціальної пільги у розмірі, що дорівнює 50 відсотків розміру прожиткового мінімуму для працездатної особи (у розрахунку на місяць), встановленому законом на 1 січня звітного податкового року, що у 2023 році складає 1342,00 гривні.

Згідно з підпунктом «а» підпункту 169.1.3 пункту 169.1 статті 169 ПКУ платник податку, який є одинокою матір’ю, має право на податкову соціальну пільгу у розмірі 150 відсотків суми пільги, яка визначена підпунктом 169.1.1 пункту 169.1 статті 169 ПКУ (у 2023 році – 2013,00 грн.), у розрахунку на кожну дитину віком до 18 років.

Абзацом першим підпункту 169.4.1 пункту 169.4 статті 169 ПКУ визначено, що податкова соціальна пільга застосовується до доходу, нарахованого на користь платника податку протягом звітного податкового місяця як заробітна плата (інші прирівняні до неї відповідно до законодавства виплати, компенсації та винагороди), якщо його розмір не перевищує суми, що дорівнює розміру місячного прожиткового мінімуму, діючого для працездатної особи на 1 січня звітного податкового року, помноженого на 1,4 та округленого до найближчих 10 гривень. У 2023 році розмір заробітної плати, що дає право на податкову соціальну пільгу, складає 3760,00 гривень (2684,00 грн. х 1,4).

При цьому граничний розмір доходу, який дає право на отримання податкової соціальної пільги у випадку та у розмірі, передбаченому, зокрема, підпунктом «а» підпункту 169.1.3 пункту 169.1 статті 169 ПКУ, визначається як добуток суми, визначеної в абзаці першому підпунктом 169.4.1 пункту 169.4 статті 169 ПКУ, та відповідної кількості дітей (абзац другий підпункту 169.4.1 пункту 169.4 статі 169 ПКУ).

Враховуючи зазначене, самотня мати має право на застосування податкової соціальної пільги у розмірі 150 відсотків суми пільги, яка визначена підпунктом 169.1.1 пункту 169.1 статті 169 ПКУ (у 2023 році – 2013,00 грн.), у розрахунку на кожну дитину віком до 18 років, за умови дотримання процедур, зазначених підпунктом 169.4.1 пункту 169.4 статті 169 ПКУ та наданням відповідних підтверджуючих документів.

Чи може юридична особа – платник єдиного податку третьої групи здійснювати зовнішньоекономічну діяльність?

Відповідно до пункту 291.3 статті 291 ПКУ юридична особа може самостійно обрати спрощену систему оподаткування, якщо така особа відповідає вимогам, встановленим главою 1 «Спрощена система оподаткування, обліку та звітності» розділу XIV ПКУ, та зареєструватися платником єдиного податку в порядку, визначеному цією главою.

Згідно з підпунктом 3 пункту 291.4 статті 291 ПКУ до платників єдиного податку, які відносяться до третьої групи, належать юридичні особи – суб’єкти господарювання будь-якої організаційно-правової форми, у яких протягом календарного року обсяг доходу не перевищує 1167 розмірів мінімальної заробітної плати, встановленої законом на 01 січня податкового (звітного) року.

Пунктом 291.5 ПКУ визначені види діяльності, здійснюючи які суб’єкти господарювання не можуть бути платниками єдиного податку третьої групи, зокрема:

виробництво, експорт, імпорт, продаж підакцизних товарів (крім роздрібного продажу паливно-мастильних матеріалів в ємностях до 20 літрів) (підпункт 3 підпункту 291.5.1 пункту 291.5 статті 291 ПКУ);

видобуток, виробництво, реалізацію дорогоцінних металів і дорогоцінного каміння, у тому числі органогенного утворення (крім виробництва, постачання, продажу (реалізації) ювелірних та побутових виробів з дорогоцінних металів, дорогоцінного каміння, дорогоцінного каміння органогенного утворення та напівдорогоцінного каміння) (підпункт 4 підпункту 291.5.1 пункту 291.5 статті 291 ПКУ);

видобуток, реалізацію корисних копалин, крім реалізації корисних копалин місцевого значення (підпункт 5 підпункту 291.5.1 пункту 291.5 статті 291 ПКУ);

діяльність з продажу предметів мистецтва та антикваріату, діяльність з організації торгів (аукціонів) виробами мистецтва, предметами колекціонування або антикваріату (підпункт 9 підпункту 291.5.1 пункту 291.5 статті 291 ПКУ).

Підпунктом 5 підпункту 298.2.3 пункту 298.2 статті 298 ПКУ встановлено, що платники єдиного податку зобов’язані перейти на сплату інших податків і зборів, визначених ПКУ, зокрема, у разі здійснення видів діяльності, які не дають права застосовувати спрощену систему оподаткування, – з першого числа місяця, наступного за податковим (звітним) періодом, у якому здійснювалися такі види діяльності.

Враховуючи вищенаведене, платник податків – юридична особа може перебувати на спрощеній системі оподаткування та застосовувати третю групу спрощеної системи оподаткування у разі здійснення зовнішньоекономічної діяльності лише за умови, що такий платник податків не здійснює діяльність, передбачену пунктом 291.5 статті 291 ПКУ та відповідає вимогам, встановленим главою 1 розд. XIV ПКУ для застосування спрощеної системи оподаткування.

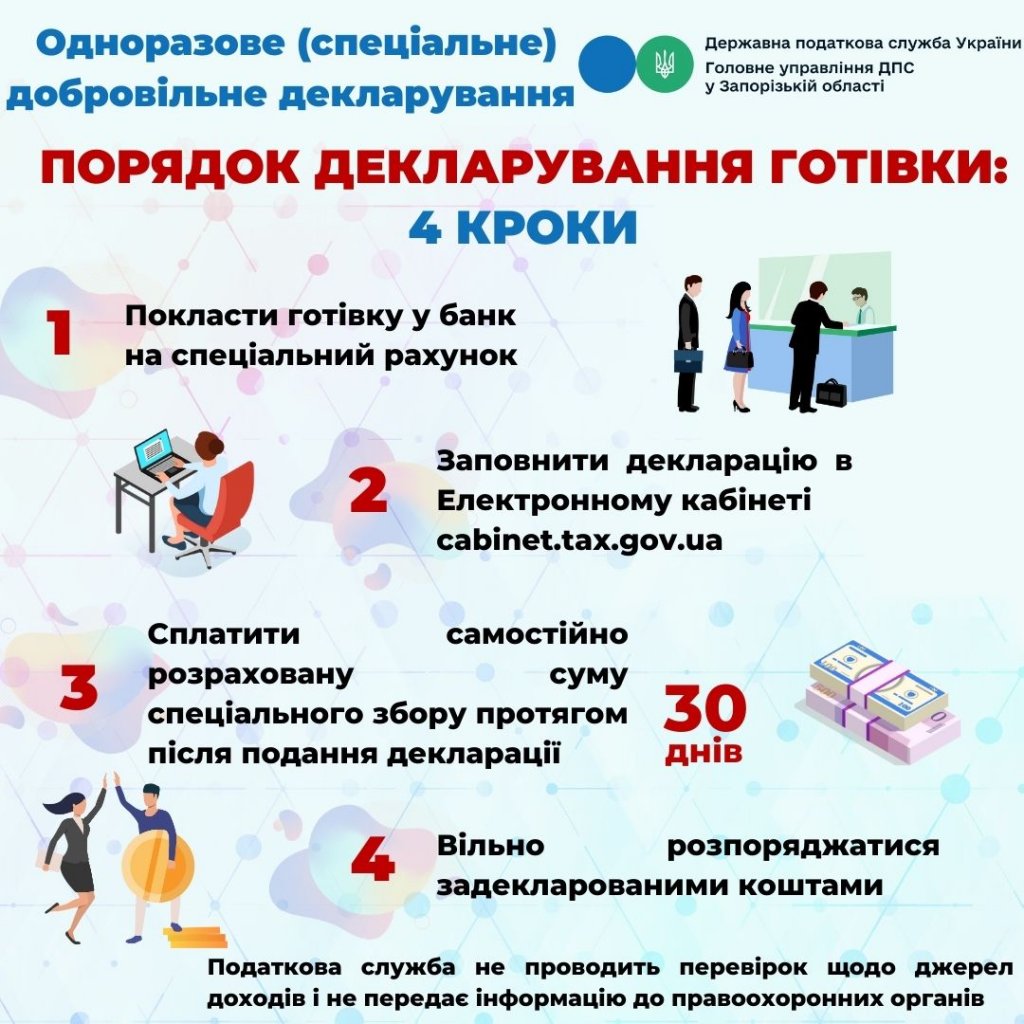

Одноразове декларування

Чи мають право посадові особи податковоого органу розголошувати інформацію, яка зазначена декларантом у одноразовій (спеціальній) добровільній декларації без письмової згоди такого декларанта?

Відповідно до п. 17 підрозділу 94 розділу ХХ Податкового кодексу України відомості, що містяться у відповідних одноразових (спеціальних) добровільних деклараціях та доданих до них документах, подані згідно з підрозділом 94 розділу ХХ Кодексу, є конфіденційною інформацією та не підлягають розголошенню центральним органом виконавчої влади, що реалізує державну податкову політику, його посадовими особами без письмової згоди декларанта, крім випадків, коли це прямо передбачено законами або рішенням суду.

За розголошення такої інформації, у тому числі внаслідок службової недбалості або допуску до інформації інших осіб, які не мають такого права, а також незаконне використання таких відомостей посадові особи центрального органу виконавчої влади, що реалізує державну податкову політику, притягаються до цивільної, адміністративної, кримінальної та іншої відповідальності згідно із законом.

Які обов’язкові реквізити повинні мати первинні документи, що підтверджують витрати ФОП на загальній системі оподаткування?

Згідно з п. 177.2 ст. 177 Податкового кодексу України об’єктом оподаткування є чистий оподатковуваний дохід, тобто різниця між загальним оподатковуваним доходом (виручка у грошовій та не грошовій формі) і документально підтвердженими витратами, пов’язаними з господарською діяльністю такої фізичної особи-підприємця.

Для цілей оподаткування платники податків зобов’язані вести облік доходів, витрат та інших показників, пов’язаних з визначенням об’єктів оподаткування та/або податкових зобов’язань, на підставі первинних документів, регістрів бухгалтерського обліку, фінансової звітності, інших документів, пов’язаних з обчисленням і сплатою податків і зборів, ведення яких передбачено законодавством (пункт 44.1 статті 44 ПКУ).

Відповідно до частини другої ст. 9 Закону України від 16 липня 1999 року № 996-ХІV «Про бухгалтерський облік та фінансову звітність в Україні» первинні документи можуть бути складені у паперовій або в електронній формі та повинні мати такі обов’язкові реквізити:

назву документа (форми);

дату складання;

назву підприємства, від імені якого складено документ;

зміст та обсяг господарської операції, одиницю виміру господарської операції;

посади і прізвища (крім первинних документів, вимоги до яких встановлюються Національним банком України) осіб, відповідальних за здійснення господарської операції і правильність її оформлення;

особистий підпис або інші дані, що дають змогу ідентифікувати особу, яка брала участь у здійсненні господарської операції.

Залежно від характеру господарської операції та технології обробки облікової інформації до первинних документів можуть включатися додаткові реквізити (печатка, номер документа, підстава для здійснення операції тощо).

Первинні документи, створені автоматично в електронній формі програмним забезпеченням інформаційно-комунікаційної системи, застосовуються у бухгалтерському обліку за умови наявності накладеного електронного підпису чи печатки з дотриманням вимог законодавства про електронні документи та електронний документообіг.

Згідно з Положенням про документальне забезпечення записів у бухгалтерському обліку, затвердженим наказом Міністерством фінансів України від 24.05.1995 № 88, первинні документи складаються на бланках типових і спеціалізованих форм, затверджених відповідним органом державної влади. Документування господарських операцій може здійснюватись із використанням виготовлених самостійно бланків, які повинні містити обов’язкові реквізити чи реквізити типових або спеціалізованих форм.

Відповідно до зазначених Закону № 996 та Положення № 88 первинні документи повинні мати такі обов’язкові реквізити: найменування підприємства, установи, від імені яких складений документ, назва документа (форми), дата складання, зміст та обсяг господарської операції, одиниця виміру господарської операції (у натуральному та/або вартісному виразі), посади і прізвища осіб, відповідальних за здійснення господарської операції і правильність її оформлення, особистий підпис або інші дані, що дають змогу ідентифікувати особу, яка брала участь у здійсненні господарської операції.

Залежно від характеру операції та технології обробки даних до первинних документів можуть бути включені додаткові реквізити: ідентифікаційний код суб’єкта господарювання з Єдиного державного реєстру юридичних осіб, фізичних осіб – підприємців та громадських формувань, номер документа, підстава, для здійснення операцій, дані про документ що засвідчує особу – одержувача тощо (пункт 2.4 Положення № 88).

При цьому, відповідно до пункту 2.11 Положення № 88, вільні рядки в первинних документах підлягають обов’язковому прокреслюванню.

Чи є об’єктом оподаткування податком на нерухоме майно будівлі промисловості, що тимчасово не використовуються у господарській діяльності суб’єкта господарювання у зв’язку з реконструкцією?

ПКУ не містить норм щодо припинення виконання податкових зобов’язань з податку на нерухоме майно, відмінне від земельної ділянки, за об’єкти нерухомості, що перебувають у власності суб’єкта господарювання, але тимчасово не використовуються у його діяльності у зв’язку з реконструкцією, простоєм тощо, тому за такі будівлі податок сплачується на загальних підставах.

Відповідно до підпункту 266.1.1 пункту 266.1 статті 266 ПКУ платниками податку на нерухоме майно, відмінне від земельної ділянки, є фізичні та юридичні особи, в тому числі нерезиденти, які є власниками об’єктів житлової та/або нежитлової нерухомості.

Об’єктом оподаткування податком на нерухоме майно, відмінне від земельної ділянки, є об’єкт житлової та нежитлової нерухомості, у тому числі його частка (підпункт 266.2.1 пункту 266.2 статті 266 ПКУ).

Згідно з п.п. «є» п.п. 266.2.2 п. 266.2 ст. 266 ПКУ не є об’єктами оподаткування податком на нерухоме майно, відмінне від земельної ділянки, будівлі промисловості, віднесені до групи «Будівлі промислові та склади» (код 125) Державного класифікатора будівель та споруд ДК 018-2000, що використовуються за призначенням у господарській діяльності суб’єктів господарювання, основна діяльність яких класифікується у секціях B – F КВЕД ДК 009:2010, та не здаються їх власниками в оренду, лізинг, позичку.

Яким чином сплачується транспортний податок фізичними особами?

Згідно з підпунктом 267.6.1 пункту 267.6 статті 267 ПКУ обчислення суми транспортного податку з об’єкта/об’єктів оподаткування фізичних осіб здійснюється контролюючим органом за податковою адресою (місцем реєстрації) платника податку, зазначеною в реєстраційних документах на об’єкт оподаткування.

Підпунктом 267.6.2 пункту 267.6 статті 267 ПКУ визначено, що податкове/податкові повідомлення-рішення про сплату суми/сум податку разом з детальним розрахунком суми/сум податку та відповідні платіжні реквізити надсилаються платнику податку контролюючим органом у порядку, визначеному статтею 42 ПКУ, до 1 липня року базового податкового (звітного) періоду (року).

Податкове/податкові повідомлення-рішення про сплату суми/сум податку та відповідні платіжні реквізити, визначені в абзаці першому ппідпункту 267.6.2 пункта 267.6 статті 267 ПКУ, що надсилаються платнику податку, повинні містити щодо кожного з об’єктів, зокрема, але не виключно, інформацію про транспортний засіб: марка, модель, об’єм циліндрів двигуна (куб. см), рік випуску та розмір ставки податку.

Відповідно до пункту 267.4 статті 267 ПКУ ставка податку встановлюється з розрахунку на календарний рік у розмірі 25 000 гривень за кожен легковий автомобіль, що є об’єктом оподаткування відповідно до підпункту 267.2.1 пункту 267.2 статті 267 ПКУ.

Щодо об’єктів оподаткування, придбаних протягом року, податок сплачується фізичною особою-платником починаючи з місяця, в якому виникло право власності на такий об’єкт. Контролюючий орган надсилає податкове повідомлення-рішення новому власнику після отримання інформації про перехід права власності.

Згідно підпункту 267.7.1 пункта 267.7 статті 267 ПКУ податок сплачується за місцем реєстрації об’єктів оподаткування і зараховується до відповідного бюджету згідно з положеннями Бюджетного кодексу України.

Транспортний податок сплачується у строки сплати податку, встановлені підпунктом 267.8.1 пункту 267.8 статті 267 ПКУ, а саме: фізичними особами – протягом 60 днів з дня вручення податкового повідомлення-рішення;

Запоріжці спрямували до пенсійного та соціальних фондів

1,5 мільярда гривень

У січні-лютому представники бізнесу і мешканці регіону сплатили один мільярд 541 мільйон гривень єдиного внеску на загальнообов’язкове державне соціальне страхування. Про це повідомив в.о. начальника Головного управління ДПС у Запорізькій області Руслан Рачинський.

У лютому до пенсійного і соціальних фондів перераховано понад 793 мільйони гривень.

Нагадаємо, у 2023 році мінімальний розмір єдиного внеску становить 1474 гривні за місяць (22 відсотки від мінімальної зарплати), а максимальний розмір складає – 22110 гривень за місяць (22 відсотки від 15 мінімальних зарплат).

У березні останній день сплати єдиного внеску, нарахованого за лютий 2023 року роботодавцями за найманих працівників припадає на 20 число, для гірничих підприємств – 28 березня.

Більше інформації про нарахування і сплату податків читайте на субсайті податкової служби Запорізької області: https://zp.tax.gov.ua/.

Головне управління ДПС у Запорізькій області

Внесок запоріжців до бюджетів усіх рівнів – майже три мільярди гривень

За два місяці запорізькі платники податків спрямували до бюджетів усіх рівнів 2 мільярди 940 мільйонів гривень.

Як зазначив в.о. начальника Головного управління ДПС у Запорізькій області Руслан Рачинський, 64 відсотки із загальної суми направлено до місцевих бюджетів регіону, 36 відсотків зараховано до державного бюджету.

Нагадаємо, з термінами сплати податків і зборів та подання звітності можна ознайомитись на вебпорталі податкової служби: https://tax.gov.ua/.

Рахунки для перерахування платежів у територіальному розрізі доступні за посиланням: https://tax.gov.ua/rahunki-dlya-splati-platejiv/.

Висловлюємо вдячність кожному платникові за наповнення бюджетів і підтримку держави. Наближаємо перемогу разом!

Головне управління ДПС у Запорізькій області

Плата за землю додала скарбницям запорізьких громад 70 мільйонів гривень

Запорізькі власники і користувачі земельних ділянок у січні сплатили до місцевих бюджетів 70 мільйонів 500 тисяч гривень плати за землю.

Як повідомив в. о. начальника Головного управління ДПС у Запорізькій області Руслан Рачинський, найбільші суми земельного податку і орендної плати забезпечили суб’єкти господарювання-юридичні особи – 68 мільйонів 500 тисяч гривень, фізичні особи спрямували до скарбниць громад два мільйони гривень.

Всього в регіоні понад вісім тисяч компаній і організацій подали до податкових органів податкові декларації з плати за землю, зокрема, з земельного податку – 4,6 тисячі, з орендної плати – 3,7 тисячі.

Нагадаємо, з 2023 року застосовується нова форма податкової декларації з плати на землю, затверджена наказом Міністерства фінансів України від 18.02.2022 року №83 “Про внесення змін до форми податкової декларації з плати на землю (земельний податок та орендна плата за земельні ділянки державної або комунальної власності”). Докладніше про основні зміни у декларації читайте за посиланням: https://zp.tax.gov.ua/media-ark/news-ark/645623.html.

Головне управління ДПС у Запорізькій області

Е-ключі у податковій службі отримали 1050 запоріжців

З початку року 1050 суб’єктів підприємництва та мешканців регіону отримали безкоштовні електронні ключі. Як повідомив в. о. начальника Головного управління ДПС у Запорізькій області Руслан Рачинський, фахівці податкової служби видали платникам 2410 кваліфікованих сертифікатів відкритих ключів.

Нагадаємо, відповідно до постанови Кабінету Міністрів України від 23 грудня 2022 року № 1423 до 30 квітня 2023 року тимчасово дозволяється використовувати електронні підписи чи печатки, що базуються на сертифікатах відкритого ключа, виданих кваліфікованими надавачами електронних довірчих послуг без відомостей про те, що особистий ключ зберігається у захищеному носієві ключової інформації.

Одночасно користувачі, що мають чинні сертифікати, мають змогу скористатися онлайн сервісами:

– повторного, дистанційного формування сертифікатів за електронним запитом для самостійного продовження терміну дії сертифікатів на два роки (https://ca.tax.gov.ua/manage-certificates);

– дистанційного формування сертифікатів для програмних РРО, що дає змогу сформувати юридичним особам сертифікати для програмних РРО (https://acskidd.gov.ua/certs-request-rro).

Щоб отримати електронні довірчі послуги вперше чи якщо термін дії сертифікатів завершився, користувачу необхідно підготувати документи, з переліком яких можливо ознайомитись у розділі “Отримання електронних довірчих послуг, у тому числі для програмних РРО” офіційного інформаційного ресурсу Кваліфікованого надавача ЕДП (https://ca.tax.gov.ua/etrusted-services), обравши відповідну категорію та звернутися до обраного відокремленого пункту реєстрації: https://ca.tax.gov.ua/contacts.

Головне управління ДПС у Запорізькій області

Запорізькі власники елітних автівок сплатили майже чверть мільйона гривень транспортного податку

У січні до місцевих бюджетів регіону надійшло 244 тисячі гривень транспортного податку.

Як зазначив в. о. начальника Головного управління ДПС у Запорізькій області Руслан Рачинський, суб’єкти господарювання-юридичні особи спрямували до скарбниць громад 198 тисяч гривень, фізичні особи – понад 46 тисяч гривень.

Нагадаємо, платниками транспортного податку є фізичні та юридичні особи, в тому числі нерезиденти, які мають зареєстровані в Україні згідно з чинним законодавством власні легкові автомобілі, з року випуску яких минуло не більше п’яти років (включно) та середньоринкова вартість яких становить понад 375 розмірів мінімальної заробітної плати, встановленої законом на 1 січня.

Перелік легкових автомобілей, які підлягають оподаткуванню транспортним податком у 2023 році, розміщений на вебпорталі Міністерства економіки України: “Інформаційні ресурси / Розрахунок середньоринкової вартості транспортних засобів / Перелік легкових автомобілей, які підлягають оподаткуванню транспортним податком у 2023 році або за посиланням: https://www.me.gov.ua/vehicles/CalculatePrice?lang=uk-UA.

Головне управління ДПС у Запорізькій області