Актуальна податкова інформація

Чи можуть платники при особистому поданні звітності або при отриманні адмінпослуг пред’являти податковим органам документи через мобільний застосунок «Дія»?

При особистому поданні звітності або при отриманні адміністративних послуг фізичні особи, суб’єкти господарювання чи їх уповноважені особи можуть пред’являти контролюючим органам документи через мобільний застосунок «Дія». За допомогою Шерингу мобільного застосунку «Дія» здійснюється ідентифікація особи та передача електронних копій цифрових документів.

Законом України від 20 листопада 2012 року № 5492-VI «Про Єдиний державний демографічний реєстр та документи, що підтверджують громадянство України, посвідчують особу чи її спеціальний статус» закріплено право використання громадянами України е-паспорта – паспорта громадянина України у формі електронного відображення інформації, що міститься у паспорті громадянина України у формі картки, оформленому засобами Єдиного державного демографічного реєстру, разом з унікальним електронним ідентифікатором (QR-кодом, штрих-кодом, цифровим кодом), а також інформації про місце проживання (за наявності) та е-паспорта для виїзду за кордон – паспорта громадянина України для виїзду за кордон у формі електронного відображення інформації, що міститься у паспорті громадянина України для виїзду за кордон, оформленому засобами Реєстру, разом з унікальним електронним ідентифікатором (QR-кодом, штрих-кодом, цифровим кодом), а також інформації про місце проживання та податковий номер (реєстраційний номер облікової картки платників податків з Державного реєстру фізичних осіб – платників податків) (за наявності).

Частиною першою статті 14 прим. 1 Закону № 5492 визначено, що е-паспорт і е-паспорт для виїзду за кордон формуються за бажанням особи, на ім’я якої оформлено паспорт громадянина України у формі картки або паспорт громадянина України для виїзду за кордон, оформлені із застосуванням засобів Реєстру, та використовуються на території України для посвідчення особи та підтвердження громадянства, надання адміністративних та інших послуг, крім випадків, передбачених частиною третьою цієї статті.

Е-паспорт і е-паспорт для виїзду за кордон пред’являються особою замість та без додаткового пред’явлення паспорта громадянина України, паспорта громадянина України для виїзду за кордон, документів (відомостей, даних) про реєстраційний номер облікової картки платника податків, про місце проживання.

Електронні копії е-паспорта і е-паспорта для виїзду за кордон можуть подаватися та застосовуватися у таких самих випадках, коли законодавством передбачено подання та застосування копій паспорта громадянина України, паспорта громадянина України для виїзду за кордон.

Особа може також окремо подавати інформацію (відомості, дані), що міститься в е-паспорті, е-паспорті для виїзду за кордон, у порядку та спосіб, передбачені для подання електронних копій е-паспорта і е-паспорта для виїзду за кордон.

Порядок формування е-паспорта і е-паспорта для виїзду за кордон, їх електронних копій та їх перевірки органами державної влади, органами місцевого самоврядування, юридичними та фізичними особами визначається Кабінетом Міністрів України. Органи державної влади та органи місцевого самоврядування, юридичні та фізичні особи зобов’язані забезпечити перевірку е-паспорта і е-паспорта для виїзду за кордон, що пред’являються громадянами України.

Відповідно до пункту 3 Порядку формування е-паспорта і е-паспорта для виїзду за кордон, їх електронних копій, затвердженого постановою Кабінету Міністрів України від 18 серпня 2021 року № 911, е-паспорт і е-паспорт для виїзду за кордон формуються засобами Єдиного державного вебпорталу електронних послуг (Портал Дія) за зверненням особи, на ім’я якої оформлено паспорт громадянина України у формі картки або паспорт громадянина України для виїзду за кордон, із застосуванням засобів Реєстру, у тому числі не отриманий нею.

З метою реалізації норм законодавства щодо застосування електронних копій е-паспорта і е-паспорта для виїзду за кордон при наданні адміністративних послуг ДПС було забезпечено підключення інформаційної системи ДПС до Порталу Дія, розроблено та впроваджено програмне забезпечення, засобами якого посадові особи ДПС під час надання адміністративних послуг у Центрах обслуговування платників, за допомогою Шерингу через мобільний застосунок «Дія», отримують електронні копії цифрових документів.

Шеринг реалізується наступним чином:

фізична особа, яка звернулась за отриманням адміністративної послуги, повинна згенерувати у мобільному застосунку «Дія» тимчасові коди документа для перевірки (коди не містять ніякої персональної інформації, є одноразовими і дійсними лише протягом 3 хвилин);

згенерувати та відобразити тимчасові коди документа можна двома шляхами – фізична особа натискає у мобільному застосунку «Дія» на відображення е-паспорта громадянина України і генерується QR/штрих-код та 13-значний код, зазначений під штрих-кодом, або натискає на відповідне поле, і відображаються такі ж згенеровані QR/штрих-код та 13-значний код;

співробітник ДПС сканує шрих-код електронного документа в мобільному застосунку «Дія» або вносить 13-значний код, що зазначений під штрих-кодом, до відповідного поля інформаційної системи ДПС;

клієнту в мобільний застосунок «Дія» буде надіслано повідомлення щодо згоди на передачу цифрової копії е-документа;

після надання згоди клієнтом, в інформаційну систему ДПС автоматично надходять електронні копії цифрових документів.

Як отримати податкові повідомлення-рішення по податку на нерухоме майно громадянам, адреса місця проживання яких є ТОТ, а об’єкти нерухомості знаходяться на підконтрольній території України?

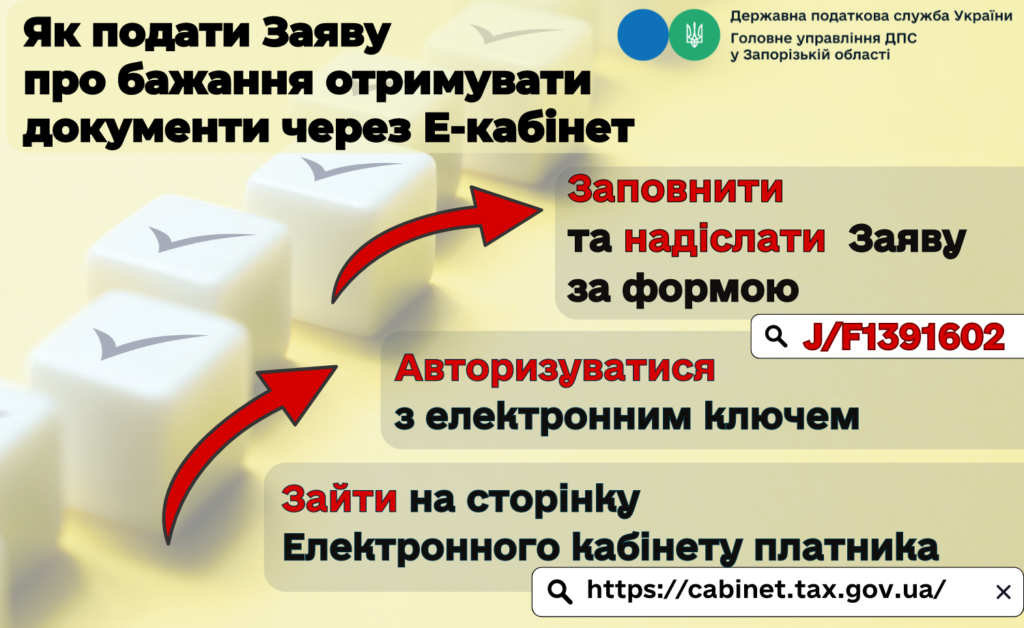

Фізичним особам, адреси місця проживання (реєстрації) яких є територія активних бойових дій або тимчасово окупована російською федерацією територія, а об’єкти нерухомості знаходяться на підконтрольній території України, для отримання ППР про сплату податку на нерухоме майно, відмінне від земельної ділянки, необхідно подати заяву про бажання отримувати документ через Електронний кабінет. При цьому, ППР будуть надсилатися контролюючими органами в Електронний кабінет з одночасним надісланням фізичним особам на їх електронні адреси інформації про вид документа, дату та час його надіслання в Електронний кабінет.

Відповідно до підпункту 266.7.1 пункту 266.7 статті 266 ПКУ обчислення суми податку з об’єкта/об’єктів житлової нерухомості, які перебувають у власності фізичних осіб, здійснюється контролюючим органом за місцем податкової адреси (місцем реєстрації) власника такої нерухомості.

Підпунктом 266.7.2 пункту 266.7 статті 266 ПКУ визначено, що податкове/податкові повідомлення-рішення про сплату суми/сум податку на нерухоме майно, відмінне від земельної ділянки, обчисленого згідно з підпунктом 266.7.1 пункту 266.7 статті 266 ПКУ, разом з детальним розрахунком суми/сум податку та відповідні платіжні реквізити, зокрема, органів місцевого самоврядування за місцезнаходженням кожного з об’єктів житлової та/або нежитлової нерухомості, надсилаються платнику податку контролюючим органом у порядку, визначеному статтею 42 ПКУ, до 1 липня року, що настає за базовим податковим (звітним) періодом (роком).

Платник податків – фізична особа зобов’язаний визначити свою податкову адресу. Податковою адресою платника податків – фізичної особи визнається місце її проживання, за яким вона береться на облік як платник податків у контролюючому органі. Платник податків – фізична особа може мати одночасно не більше однієї податкової адреси (пункт 45.1 ПКУ).

Згідно з положеннями пункту 42.2 статті 42 ПКУ документи вважаються належним чином врученими, якщо вони надіслані у порядку, визначеному пунктом 42.4 статті 42 ПКУ, надіслані за адресою (місцезнаходженням, податковою адресою) платника податків рекомендованим листом з повідомленням про вручення або особисто вручені платнику податків (його представнику).

Абзацами першим – шостим пункту 42.4 статті 42 ПКУ встановлено, що платники податків, які пройшли електронну ідентифікацію онлайн в Електронному кабінеті, можуть здійснювати листування з контролюючими органами засобами електронного зв’язку в електронній формі з дотриманням вимог законів України від 22 травня 2003 року № 851-ІV “Про електронні документи та електронний документообіг” та від 05 жовтня 2017 року № 2155-VIII “Про електронну ідентифікацію та електронні довірчі послуги”.

Листування контролюючих органів з платниками податків, зазначеними в абзаці першому пункту 42.4 статті 42 ПКУ, які подали заяву про бажання отримувати документи через Електронний кабінет, здійснюється засобами електронного зв’язку в електронній формі з дотриманням вимог Законів № 851 та № 2155 шляхом надіслання документа в Електронний кабінет з одночасним надісланням платнику податків на його електронну адресу (адреси) інформації про вид документа, дату та час його надіслання в Електронний кабінет.

Документ, надісланий контролюючим органом в Електронний кабінет, вважається врученим платнику податків, якщо він сформований з дотриманням вимог Законів № 851 та № 2155 та є доступним в Електронному кабінеті.

Датою вручення платнику податків або фінансовому агенту документа є дата, зазначена у квитанції про доставку у текстовому форматі, що відправляється з Електронного кабінету автоматично та свідчить про дату та час доставки документа платнику податків. У разі якщо доставка документа відбулася після 18 години, датою вручення документа платнику податків вважається наступний робочий день. Якщо доставка відбулася у вихідний чи святковий день, датою вручення документа платнику податків вважається перший робочий день, що настає за вихідним або святковим днем.

У разі неотримання контролюючим органом квитанції про доставку документа в Електронний кабінет протягом двох робочих днів з дня його надіслання такий документ у паперовій формі на третій робочий день з дня відправлення з Електронного кабінету надсилається за адресою (місцезнаходженням, податковою адресою) платника податків рекомендованим листом з повідомленням про вручення або особисто вручається платнику податків (його представнику).

При цьому строк доставки документа в Електронний кабінет, визначений абзацом п’ятим пункту 42.4 статті 42 ПКУ, не зараховується до строку надіслання документів, визначеного ПКУ.

Форма заяви про бажання отримувати документ через Електронний кабінет затверджена наказом Міністерства фінансів України від 14.07.2017 № 637 “Про затвердження Порядку функціонування Електронного кабінету”.

Більше інформації: https://zir.tax.gov.ua/main/bz/view/?src=ques&id=41640

Підстави для анулювання реєстрації платника ПДВ

Відповідно до пункту 184.1 статті 184 ПКУ реєстрація діє до дати анулювання реєстрації платника податку, яка проводиться шляхом виключення з реєстру платників податку і відбувається у разі якщо:

а) будь-яка особа, зареєстрована як платник податку протягом попередніх 12 місяців, подала заяву про анулювання реєстрації, якщо загальна вартість оподатковуваних товарів/послуг, що надаються такою особою, за останні 12 календарних місяців була меншою від суми, визначеної статтею 181 ПКУ, за умови сплати суми податкових зобов’язань у випадках, визначених цим розділом;

б) будь-яка особа, зареєстрована як платник податку, прийняла рішення про припинення та затвердила ліквідаційний баланс, передавальний акт або розподільчий баланс відповідно до законодавства за умови сплати суми податкових зобов’язань із податку у випадках, визначених цим розділом;

в) будь-яка особа, зареєстрована як платник податку, реєструється як платник єдиного податку, умова сплати якого не передбачає сплати ПДВ;

г) особа, зареєстрована як платник податку, протягом 12 послідовних податкових місяців не подає контролюючому органу декларації з ПДВ та/або подає таку декларацію (податковий розрахунок), яка (який) свідчить про відсутність постачання/придбання товарів/послуг, здійснених з метою формування податкового зобов’язання чи податкового кредиту;

ґ) установчі документи будь-якої особи, зареєстрованої як платник податку, визнані рішенням суду недійсними;

д) господарським судом винесено ухвалу про ліквідацію юридичної особи – банкрута;

е) платник податку ліквідується за рішенням суду (фізична особа позбувається статусу суб’єкта господарювання) або особу звільнено від сплати податку чи її податкову реєстрацію анульовано (скасовано, визнано недійсною) за рішенням суду;

є) фізична особа, зареєстрована як платник податку, померла, її оголошено померлою, визнано недієздатною або безвісно відсутньою, обмежено її цивільну дієздатність;

з) припинено дію договору про спільну діяльність, договору управління майном, угоди про розподіл продукції (для платників податку, зазначених у підпунктах 4, 5 і 8 пункту 180.1 статті 180 ПКУ) або закінчився строк, на який утворено особу, зареєстровану як платник податку.

Згідно з пунктом 184.2 статті 184 ПКУ анулювання реєстрації на підставі, визначеній у підпункті “а” пункту 184.1 статті 184 ПКУ, здійснюється за заявою платника податку, а на підставах, визначених у підпунктах “б” – “з” пункту 184.1 статті 184 ПКУ, може здійснюватися за заявою платника податку або за самостійним рішенням відповідного контролюючого органу.

Якщо щодо особи, зареєстрованої платником податку до Єдиного державного реєстру юридичних осіб, фізичних осіб – підприємців та громадських формувань, внесено запис про державну реєстрацію припинення юридичної особи (крім перетворення) або підприємницької діяльності фізичної особи – підприємця або якщо до реєстру платників єдиного податку внесено запис про застосування спрощеної системи оподаткування, що не передбачає сплати ПДВ, анулювання реєстрації проводиться контролюючим органом автоматично на підставі відповідних відомостей, отриманих згідно із Законом України від 15 травня 2003 року № 755-IV “Про державну реєстрацію юридичних осіб, фізичних осіб – підприємців та громадських формувань” або за даними реєстру платників єдиного податку.

Анулювання реєстрації здійснюється на дату:

подання заяви платником податку або прийняття рішення контролюючим органом про анулювання реєстрації;

зазначену в судовому рішенні;

припинення дії договору про спільну діяльність, договору управління майном, угоди про розподіл продукції або закінчення строку, на який утворено особу, зареєстровану як платник податку;

що передує дню втрати особою статусу платника ПДВ;

державної реєстрації припинення юридичної особи або підприємницької діяльності фізичної особи – підприємця.

При цьому датою анулювання реєстрації платника податку визначається дата, що настала раніше.

Відповідно до пункту 184.3 статті 184 ПКУ контролюючий орган анулює реєстрацію особи як платника податку, який подав заяву про анулювання реєстрації

якщо встановить, що він відповідає вимогам пункту 184.1 статті 184 ПКУ.

У разі відсутності законних підстав для анулювання реєстрації контролюючий орган протягом 10 календарних днів після надходження заяви платника податку про анулювання реєстрації подає такому платникові податку вмотивовану письмову відмову в анулюванні реєстрації з поясненнями із зазначеного питання (пункт 184.4 статті 184 ПКУ). Контролюючий орган, який прийняв самостійне рішення про анулювання реєстрації платника податку, зобов’язаний письмово повідомити особу протягом трьох робочих днів після дня анулювання такої реєстрації (пункт 184.10 статті 184 ПКУ).

Більше інформації: https://zir.tax.gov.ua/main/bz/view/?src=ques&id=35001

За якими кодами бюджетної класифікації платник податків сплачує ПДФО?

Наказом Міністерства фінансів України від 14.01.2011 № 11 «Про бюджетну класифікацію» затверджено наступну Класифікацію доходів бюджету по податку на доходи фізичних осіб:

11010100 – податок на доходи фізичних осіб, що сплачується податковими агентами, із доходів платника податку у вигляді заробітної плати;

11010200 – податок на доходи фізичних осіб з грошового забезпечення, грошових винагород та інших виплат, одержаних військовослужбовцями та особами рядового і начальницького складу, що сплачується податковими агентами;

11010400 – податок на доходи фізичних осіб, що сплачується податковими агентами, із доходів платника податку інших ніж заробітна плата;

11010500 – податок на доходи фізичних осіб, що сплачується фізичними особами за результатами річного декларування;

11010501 – податок на доходи фізичних осіб, що сплачується фізичними особами, які не підлягають обов’язковому декларуванню;

11010600 – фіксований податок на доходи фізичних осіб від зайняття підприємницькою діяльністю, нарахований до 1 січня 2012 року;

11010700 – надходження сум реструктурованої заборгованості зі сплати податку на доходи фізичних осіб;

11010800 – податок на доходи фізичних осіб із доходу у вигляді процентів;

11011200 – податок на доходи фізичних осіб із доходів спеціалістів резидента Дія Сіті;

11011300 – податок на доходи фізичних осіб у вигляді мінімального податкового зобов’язання, що підлягає сплаті фізичними особами.

Більше інформації: https://zir.tax.gov.ua/main/bz/view/?src=ques&id=34451

Чи потрібно подавати “нульову” об’єднану звітність?

У разі відсутності нарахування сум доходів платнику податків – фізичній особі протягом кварталу така звітність не подається.

Відповідно до підпункту “б” пункту 176.2 статті 176 Податкового кодексу України особи, які відповідно до ПКУ мають статус податкових агентів, зобов’язані подавати у строки, встановлені ПКУ для податкового кварталу, податковий розрахунок сум доходу, нарахованого (сплаченого) на користь платників податків – фізичних осіб, і сум утриманого з них податку, а також сум нарахованого єдиного внеску (з розбивкою по місяцях звітного кварталу), до контролюючого органу за основним місцем обліку. Такий розрахунок подається лише у разі нарахування сум зазначених доходів платнику податку – фізичній особі податковим агентом, платником єдиного внеску протягом звітного періоду. Запровадження інших форм звітності із зазначених питань не допускається.

Більше інформації: https://www.facebook.com/TaxUkraine/posts/pfbid02BBRusuZ4i63FS2jQa9r4eawMmG1E1dtjpuuhA4WYqSaC8sFY4PQvpe8pRBKXYjxml