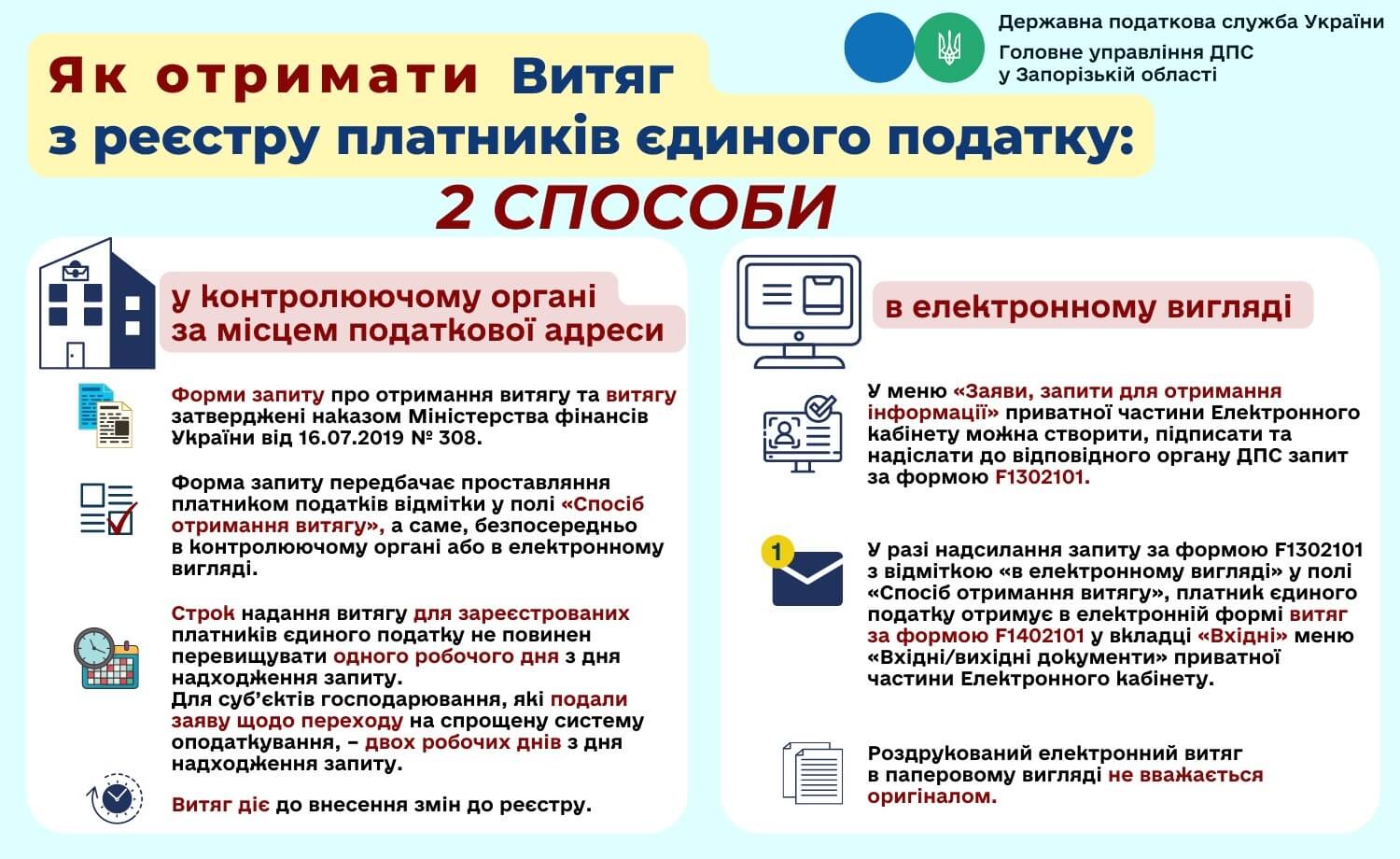

Актуальна податкова інформація

Скільки видів діяльності можна зазначати в заяві про застосування спрощеної системи оподаткування?

Згідно з п.п. 5 п. 298.3 ст. 298 ПКУ у заяві про застосування спрощеної системи оподаткування зазначаються обрані суб’єктом господарювання види господарської діяльності згідно з КВЕД ДК 009:2010.

До реєстру платників єдиного податку вносяться, зокрема відомості про види господарської діяльності (п. 299.7 ст. 299 ПКУ).

Враховуючи вищевикладене, на підставі поданої фізичною особою – підприємцем заяви про застосування спрощеної системи оподаткування до реєстру платників єдиного податку вносяться відомості про види господарської діяльності, за умови, що ці види діяльності дають право застосовувати спрощену систему оподаткування.

При цьому ПКУ не передбачено обмежень для фізичних осіб – підприємців щодо кількості видів діяльності, які можуть бути внесені до реєстру платників єдиного податку.

Як оподатковується дохід ФОП від продажу власного рухомого майна?

Враховуючи те, що ЦКУ не встановлює такого суб’єкта права приватної власності як фізична особа – підприємець, дохід, отриманий фізичною особою – підприємцем від продажу власного рухомого майна, підлягає оподаткуванню за нормами, визначеними ст. 173 ПКУ.

Пунктом 1 ст. 325 Цивільного кодексу України визначено, що суб’єктами права приватної власності є фізичні та юридичні особи.

Відповідно до п. 173.1 ст. 173 Податкового кодексу дохід платника податку від продажу (обміну) об’єкта рухомого майна протягом звітного податкового року оподатковується податком на доходи фізичних осіб за ставкою 5 відсотків.

Як виняток із положень п. 173.1 ст. 173 ПКУ, дохід, отриманий платником податку від продажу (обміну) протягом звітного (податкового) року одного з об’єктів рухомого майна у вигляді легкового автомобіля та/або мотоцикла, та/або мопеда, не підлягає оподаткуванню.

Дохід, отриманий платником податку від продажу (обміну) протягом звітного (податкового) року другого об’єкта рухомого майна у вигляді легкового автомобіля та/або мотоцикла, та/або мопеда, підлягає оподаткуванню за ставкою 5 відсотків.

Дохід, отриманий платником податку від продажу (обміну) протягом звітного (податкового) року третього та наступних об’єктів рухомого майна у вигляді легкового автомобіля та/або мотоцикла, та/або мопеда або іншого транспортного засобу підлягає оподаткуванню за ставкою 18 відсотків.

Чи повинна ФОП подавати декларацію з плати за землю?

Фізична особа – підприємець подає до контролюючого органу за місцем знаходження земельної ділянки податкову декларацію з плати за землю (земельний податок та/або орендна плата за земельні ділянки державної або комунальної власності), якщо право власності на земельну ділянку, право постійного користування та/або право оренди земельної ділянки (земельних ділянок) оформлено на фізичну особу – підприємця.

Слід зазначити, що фізичні особи – підприємці платники єдиного податку звільняються від обов’язку нарахування, сплати та подання податкової звітності, зокрема, з податку на майно в частині земельного податку за земельні ділянки, що використовуються платниками єдиного податку першої – третьої груп для провадження господарської діяльності (крім діяльності з надання земельних ділянок та/або нерухомого майна, що знаходиться на таких земельних ділянках, в оренду (найм), позичку, на іншому праві користування) та платниками єдиного податку четвертої групи для ведення сільськогосподарського товаровиробництва (п.п. 4 п. 297.1 ст. 297 ПКУ).

Як оподатковується дохід громадянина від операцій з криптовалютою?

Дохід, отриманий фізичною особою від продажу криптовалюти включається до загального річного оподатковуваного доходу як іноземний дохід, якщо джерело виплати цього доходу є іноземним, або як інший дохід, якщо виплата доходу здійснюється фізичною особою – резидентом на території України.

При цьому оподаткуванню підлягає сума коштів, яка отримується платником податків від операцій з криптовалютою.

Слід зауважити, що питання є ситуативним, а кожний конкретний випадок виникнення податкових відносин слід розглядати з урахуванням документів (матеріалів), які стосуються порушених питань.

Порядок оподаткування доходів фізичних осіб врегульовано розд. ІV ПКУ, згідно з п. 163.1 ст. 163 якого об’єктом оподаткування податком на доходи фізичних осіб резидента є, зокрема, загальний місячний (річний) оподатковуваний дохід та іноземні доходи – це доходи (прибуток), отримані з джерел за межами України.

Так, згідно з п.п. 168.1.1 п. 168.1 ст. 168 ПКУ податковий агент, який нараховує (виплачує, надає) оподатковуваний дохід на користь платника податку, зобов’язаний утримувати податок на доходи фізичних осіб та військовий збір із суми такого доходу за його рахунок, використовуючи ставку податку 18 відсотків, визначену ст. 167 ПКУ, і ставку військового збору 1,5 відсотки.

Водночас платник податку, що отримує доходи від особи, яка не є податковим агентом, та іноземні доходи, зобов’язаний включити суму таких доходів до загального річного оподатковуваного доходу та подати податкову декларацію про майновий стан і доходи.

ФОП змінив місцезнаходження. Куди сплачувати ПДФО та подавати звітність?

Відповідно до п.п. «а» п.п. 168.4.5 п. 168.4 ст. 168 ПКУ фізична особа, відповідальна згідно з вимогами розд. IV ПКУ за нарахування та утримання податку, сплачує (перераховує) його до відповідного бюджету, зокрема, у разі коли така фізична особа є податковим агентом, – за місцем реєстрації у контролюючих органах, а у випадках, передбачених ПКУ, – за місцезнаходженням земельних ділянок, земельних часток (паїв), виділених або не виділених в натурі (на місцевості).

Відповідно до п.п. «б» п. 176.2 ст. 176 ПКУ особи, які відповідно до ПКУ мають статус податкових агентів, та платники єдиного внеску на загальнообов’язкове державне соціальне страхування зобов’язані подавати у строки, встановлені ПКУ для податкового кварталу, податковий розрахунок сум доходу, нарахованого (сплаченого) на користь платників податків – фізичних осіб, і сум утриманого з них податку, а також сум нарахованого єдиного внеску (з розбивкою по місяцях звітного кварталу), до контролюючого органу за основним місцем обліку.

Наказом Міністерства фінансів України від 09.12.2011 № 1588 затверджено Порядок обліку платників податків і зборів, відповідно до п. 10.13 розд. X якого, у разі зміни місцезнаходження суб’єкта господарювання – платника податків сплата визначених законодавством податків і зборів після такої реєстрації здійснюється таким платником податків за місцем попередньої реєстрації до закінчення поточного бюджетного періоду.

До закінчення року платник податків обліковується в контролюючому органі за попереднім місцезнаходженням (неосновне місце обліку) з ознакою того, що він є платником податків до закінчення року, а в контролюючому органі за новим місцезнаходженням (основне місце обліку) – з ознакою того, що він є платником податків з наступного року.

Згідно з п.п. 1 п. 1 наказу Міністерства юстиції України від 25.11.2016 № 3359/5 «Про врегулювання відносин, пов’язаних з державною реєстрацією юридичних осіб та громадських формувань, що не мають статусу юридичної особи, в межах декількох адміністративно-територіальних одиниць», державна реєстрація юридичних осіб та громадських формувань, що не мають статусу юридичної особи, місцезнаходженням яких є територія Автономної Республіки Крим, міста Севастополя, а також населені пункти, в яких органи державної влади тимчасово не здійснюють свої повноваження, та населені пункти, що розташовані на лінії зіткнення в Донецькій та Луганській областях, здійснюється незалежно від їх місцезнаходження в межах України.

Взяття на облік в контролюючому органі за новим місцезнаходженням/місцем проживання суб’єктів господарювання, які змінили місцезнаходження/місце проживання з тимчасово окупованої території та/або території населених пунктів на лінії зіткнення, на яких органи державної влади тимчасово не здійснюють або здійснюють не в повному обсязі свої повноваження, на територію в областях або місті Києві здійснюється не пізніше наступного робочого дня з дня отримання відомостей з Єдиного державного реєстру юридичних осіб, фізичних осіб – підприємців та громадських формувань про зміну місцезнаходження/місця проживання (п. 5 наказу Міністерства фінансів України від 14.11.2014 № 1127 «Про внесення змін до Порядку обліку платників податків і зборів» із змінами та доповненнями).

Дані про взяття на облік платника податків передаються до ЄДР у день взяття на облік у контролюючому органі за новим місцезнаходженням/місцем проживання із зазначенням: дати та номера запису про взяття на облік, назви та ідентифікаційного коду контролюючого органу, у якому платника податків взято на облік (п. 10.11 розд. Х Порядку № 1588).

З огляду на вищезазначене, у разі зміни місцезнаходження, пов’язаного зі зміною адміністративного району, суб’єкт господарювання (у т.ч. фізична особа – підприємець) до закінчення поточного бюджетного року сплачує податок на доходи фізичних осіб за попереднім місцезнаходженням.

При цьому звітність – Розрахунок подається за основним місцем обліку, тобто до контролюючого органу за новим місцезнаходженням.

Водночас, суб’єкти господарювання, які змінили місцезнаходження з тимчасово окупованої території та/або території населених пунктів на лінії зіткнення (Луганськ, Донецьк тощо) на територію в областях або місті Києві сплату податків та подання звітності здійснюють за новим місцезнаходженням/місцем проживання з дати взяття на облік в контролюючому органі за новим місцезнаходженням/місцем проживання.

Як можна отримати інформацію про наявність у громадянина боргу з плати за землю?

Фізична особа – громадянин, який не є суб’єктом господарювання, може отримати інформацію про наявність (відсутність) податкового боргу, скориставшись Електронним кабінетом, вхід до якого здійснюється за адресою: https://cabinet.tax.gov.ua, а також через офіційний вебпортал ДПС.

Вхід до приватної частини Електронного кабінету здійснюється після проходження користувачем електронної ідентифікації онлайн з використанням кваліфікованого електронного підпису будь-якого кваліфікованого надавача електронних довірчих послуг, через інтегровану систему електронної ідентифікації – id.gov.ua або за допомогою мобільного застосунку “ДІЯ”.

У приватній частині Електронного кабінету режим “Стан розрахунків з бюджетом” надає користувачу Електронного кабінету доступ до своїх особових рахунків зі сплати податків, зборів та інших платежів (дані ІКП).

Даний режим надає можливість переглянути зведену інформацію по кожному виду платежу, зокрема: орган ДПС, назва податку (платежу), платіж (код), бюджетний рахунок. При цьому, червоним кольором позначено суми заборгованості перед бюджетом.

Крім цього, згідно з п. 59.1 ст. 59 Податкового кодексу України у разі коли у платника податків виник податковий борг, контролюючий орган надсилає (вручає) йому податкову вимогу в порядку, визначеному для надсилання (вручення) податкового повідомлення-рішення.

Податкова вимога може надсилатися (вручатися) контролюючим органом за місцем обліку платника податків, в якому обліковується податковий борг платника податків.

Податкова вимога не надсилається (не вручається), а заходи, спрямовані на погашення (стягнення) податкового боргу, не застосовуються, якщо загальна сума податкового боргу платника податків не перевищує ста вісімдесяти неоподатковуваних мінімумів доходів громадян. У разі збільшення загальної суми податкового боргу до розміру, що перевищує сто вісімдесят неоподатковуваних мінімумів доходів громадян, контролюючий орган надсилає (вручає) податкову вимогу такому платнику податків.

Відповідно до абзацу першого п. 59.3 ст. 59 ПКУ податкова вимога разом з детальним розрахунком суми податкового боргу надсилається не раніше першого робочого дня після закінчення граничного строку сплати суми грошового зобов’язання.

Абзацами першим і четвертим п. 6 розд. IV Порядку направлення податковими органами податкових вимог платникам податків, затвердженого наказом Міністерства фінансів України від 30.06.2017 № 610 визначено, що податкова вимога вважається належним чином надісланою (врученою) платнику податків, якщо вона надіслана за адресою (місцезнаходженням, податковою адресою, а для фізичної особи (її законного чи уповноваженого представника) – місцем проживання або останнього відомого місцезнаходження) платника податків рекомендованим листом з повідомленням про вручення або особисто вручена платнику податків (його законному чи уповноваженому представникові), або надіслана в Електронний кабінет.

У разі якщо пошта не може вручити платнику податків податкову вимогу через відсутність за місцезнаходженням посадових осіб платника податків, їх відмову прийняти документ, незнаходження фактичного місця розташування (місцезнаходження) платника податків або з інших причин, така податкова вимога вважається врученою платнику податків у день, вказаний поштовою службою в повідомленні про вручення із зазначенням причини невручення.

Слід зазначити, що фізичні особи – громадяни відповідно до п.п. 266.7.3 п. 266.7 ст. 266, п.п. “в” п.п. 267.6.10 п. 267.6 ст. 267 ПКУ мають право звернутися з письмовою заявою до контролюючого органу:

за своєю податковою адресою для проведення звірки даних щодо нарахованої суми податку на нерухоме майно, відмінне від земельної ділянки;

за своєю податковою адресою (місцем реєстрації) для проведення звірки даних щодо нарахованої суми транспортного податку.

Для проведення звірки щодо плати за землю фізичні особи мають право письмово або в електронній формі засобами електронного зв’язку (з дотриманням вимог, визначених п. 42.4 ст. 42 ПКУ) звернутися до контролюючого органу за своїм місцем реєстрації у контролюючих органах або за місцем знаходження земельних ділянок, у тому числі право на яку фізична особа має як власник земельної частки (паю) (абзац сьомий п. 286.5 ст. 286 ПКУ).

В який термін податковий орган надає відмову у реєстрації платника єдиного податку?

Відповідно до п. 299.5 ст. 299 Податкового кодексу України у разі відмови у реєстрації платника єдиного податку контролюючий орган зобов’язаний надати протягом двох робочих днів з дня подання суб’єктом господарювання відповідної заяви письмову вмотивовану відмову, яка може бути оскаржена суб’єктом господарювання у встановленому порядку.

Підставами для прийняття контролюючим органом рішення про відмову у реєстрації суб’єкта господарювання як платника єдиного податку є виключно:

1) невідповідність такого суб’єкта вимогам, встановленим ст. 291 ПКУ;

2) наявність у суб’єкта господарювання, який утворюється у результаті реорганізації (крім перетворення) будь-якого платника податку, непогашених податкових зобов’язань чи податкового боргу, що виникли до такої реорганізації;

3) недотримання таким суб’єктом вимог, встановлених п.п. 298.1.4 п. 298.1 ст. 298 ПКУ (п. 299.6 ст. 299 ПКУ).

Застосування РРО. Чи зобов’язані суб’єкти господарювання друкувати контрольні стрічки та створювати їх в електронному вигляді?

Статтею 2 Закону України від 6 липня 1995 року № 265/95-ВР «Про застосування реєстраторів розрахункових операцій у сфері торгівлі, громадського харчування та послуг» визначено, що контрольна стрічка – це:

копії розрахункових документів послідовно сформованих реєстратором розрахункових операцій (далі – РРО), що надруковані або створені в електронній формі таким РРО, а також копії фіскальних звітних чеків у разі створення контрольної стрічки в електронній формі;

електронні копії розрахункових документів, а також електронні копії фіскальних звітних чеків, які сформовані послідовно із додаванням у кожен наступний розрахунковий документ або фіскальний звітний чек хешу попереднього розрахункового документа або фіскального звітного чека та зберігаються в електронній формі програмним РРО (далі – ПРРО) під час його роботи на період відсутності зв’язку між ПРРО та фіскальним сервером контролюючого органу (в режимі офлайн) до моменту передачі розрахункових документів або фіскальних звітних чеків до фіскального сервера контролюючого органу.

Вимоги щодо створення контрольної стрічки в електронній формі у реєстраторах розрахункових операцій, програмних реєстраторах розрахункових операцій та модемів для передачі даних, затверджені наказом Міністерства фінансів України від 08.10.2012 № 1057.

Відповідно до п. 10 ст. 3 Закону № 265 суб’єкти господарювання, які здійснюють розрахункові операції в готівковій та/або в безготівковій формі (із застосуванням електронних платіжних засобів, платіжних чеків, жетонів тощо) при продажу товарів (наданні послуг) у сфері торгівлі, громадського харчування та послуг, а також операції з приймання готівки для подальшого її переказу зобов’язані створювати контрольні стрічки у паперовій та/або електронній формі і забезпечувати їх зберігання:

на РРО (за виключенням автоматів з продажу товарів (послуг)) – протягом трьох років;

на ПРРО у разі здійснення розрахункових операцій у режимі офлайн відповідно до Закону № 265 – до моменту передачі електронних розрахункових документів, електронних фіскальних звітів, електронних фіскальних звітних чеків до фіскального сервера контролюючого органу.

Статтею 13 Закону № 265 передбачено, що вимоги щодо створення контрольної стрічки в електронній формі в РРО та модемів для передачі даних, а також у ПРРО встановлюються центральним органом виконавчої влади, що забезпечує формування та реалізує державну фінансову політику, згідно з технологією, розробленою Національним банком України, або з використанням кваліфікованого електронного підпису та/або печатки, кваліфікованої електронної позначки часу з дотриманням вимог Закону України від 5 жовтня 2017 року № 2155-VIII “Про електронні довірчі послуги”, та/або інших дозволених в Україні засобів захисту інформації, передбачених законодавством.

У разі якщо контрольну стрічку не надруковано або не створено в електронній формі на РРО або виявлено спотворення даних про проведені розрахункові операції, інформація про які міститься на такій контрольній стрічці, до суб’єктів господарювання, які здійснюють розрахункові операції за товари (послуги), за рішенням відповідних контролюючих органів застосовуються фінансові санкції у розмірі тридцяти неоподатковуваних мінімумів доходів громадян (п. 5 ст. 17 Закону № 265).

Як діяти власнику нерухомості, якщо в рішенні органу місцевого самоврядування відсутні ставки, що відповідають типу об’єкта нерухомості?

Відповідно до п.п. 12.4.1 п. 12.4 ст. 12 Податкового кодексу України до повноважень сільських, селищних, міських рад (далі – Рада) щодо податків та зборів належить встановлення ставок місцевих податків та зборів в межах ставок, визначених ПКУ.

На період дії воєнного чи надзвичайного стану Ради мають право приймати рішення про встановлення місцевих податків та/або зборів та податкових пільг із сплати місцевих податків та/або зборів без застосування процедур, передбачених Законом України від 11 вересня 2003 року № 1160-IV «Про засади державної регуляторної політики у сфері господарської діяльності». У разі введення воєнного чи надзвичайного стану в окремих місцевостях України положення п.п. 12.3.8 п. 12.3 ст. 12 ПКУ поширюється виключно на представницькі органи територіальних громад відповідних адміністративно-територіальних одиниць, на території яких введено воєнний чи надзвичайний стан.

Податок на нерухоме майно, відмінне від земельної ділянки, в складі податку на майно належить до місцевих податків (п.п. 10.1.1 п. 10.1 ст. 10 та п.п. 265.1.1 п. 265.1 ст. 265 ПКУ).

Згідно з п.п. 266.5.1 п. 266.5 ст. 266 ПКУ ставки податку на нерухоме майно, відмінне від земельної ділянки, для об’єктів житлової та/або нежитлової нерухомості, що перебувають у власності фізичних та юридичних осіб, встановлюються за рішеннями Рад, в яких такі ставки зазначаються залежно від місця розташування (зональності) та типів таких об’єктів нерухомості відповідно до Державного класифікатора будівель та споруд ДК 018-2000.

У разі, якщо у рішенні Ради ставки податку на нерухоме майно, відмінне від земельної ділянки, визначені без застосування кодів згідно з Класифікатором, зазначається ставка, визначена для об’єкта нерухомого майна, який найбільше відповідає типу нерухомості, зазначеного у правовстановлюючих документах.

Якщо в прийнятому рішенні органу місцевого самоврядування відсутні ставки, що відповідають типу (коду) об’єкта нерухомості, то з метою уточнення інформації щодо прийнятих рішень та встановлених ставок по податку на нерухоме майно, відмінне від земельної ділянки, платникам податків необхідно звертатися безпосередньо до таких органів місцевого самоврядування.

При обчисленні податкових зобов’язань з податку на нерухоме майно, відмінне від земельної ділянки, платник повинен застосовувати ставки податку на нерухоме майно, відмінне від земельної ділянки (в тому числі ставка “0”), зазначені у письмовій відповіді органу місцевого самоврядування на його запит.

Протягом якого терміну ФОП – платник єдиного податку третьої групи у разі зміни виду діяльності повинен подати заяву?

Відповідно до п.п. 299.7 ст. 299 Податкового кодексу України до реєстру платників єдиного податку вносяться такі відомості про платника єдиного податку:

прізвище, ім’я, по-батькові фізичної особи – підприємця, реєстраційний номер облікової картки платника податків або серія та номер паспорта (для фізичних осіб, які через свої релігійні переконання в установленому порядку відмовилися від прийняття реєстраційного номера облікової картки платника податків і мають відповідну відмітку у паспорті);

податкова адреса суб’єкта господарювання;

місце провадження господарської діяльності;

ставка єдиного податку та група платника податку;

дата (період) обрання або переходу на спрощену систему оподаткування;

дата реєстрації;

види господарської діяльності;

дата анулювання реєстрації.

Згідно з п.п. 298.3.1 п. 298.3 ст. 298 ПКУ платники єдиного податку у разі зміни відомостей, внесених до реєстру платників єдиного податку, мають надати заяву, до якої, зокрема включаються відомості про зміну видів господарської діяльності.

Абзацом першим п. 298.6 ст. 298 ПКУ визначено, що у разі зміни податкової адреси суб’єкта господарювання, місця провадження господарської діяльності заява подається платниками єдиного податку третьої групи не пізніше останнього дня кварталу, в якому відбулися такі зміни.

Враховуючи зазначене та для забезпечення відображення у реєстрі платників єдиного податку достовірної інформації про види господарської діяльності, фізична особа – платник єдиного податку третьої групи у разі зміни видів господарської діяльності протягом податкового (звітного) періоду повинна подати заяву про внесення змін до реєстру платників єдиного податку не пізніше останнього дня кварталу, в якому відбулися такі зміни.

Разом з цим, у разі здійснення видів діяльності, не зазначених у реєстрі платників єдиного податку, платники єдиного податку зобов’язані перейти на сплату інших податків і зборів, визначених ПКУ, з першого числа місяця, наступного за податковим (звітним) періодом, у якому здійснювалися такі види діяльності (п.п. 7 п.п. 298.2.3 п. 298.2 ст. 298 ПКУ).

Також, у разі виявлення відповідним контролюючим органом під час проведення перевірок порушень платником єдиного податку третьої групи вимог, встановлених главою 1 розд. XIV “Спеціальні податкові режими” ПКУ, анулювання реєстрації платника єдиного податку третьої групи проводиться за рішенням такого органу, прийнятим на підставі акта перевірки, з першого числа місяця, наступного за кварталом, в якому допущено порушення. У такому випадку суб’єкт господарювання має право обрати або перейти на спрощену систему оподаткування після закінчення чотирьох послідовних кварталів з моменту прийняття рішення контролюючим органом (абзац перший п. 299.11 ст. 299 ПКУ).

Про електронний сервіс для отримання відомостей з Державного реєстру фізичних осіб

Для спрощення та зручності спілкування громадян з органами виконавчої влади, органами місцевого самоврядування, банками, іншими установами та організаціями ДПС впроваджено новий електронний сервіс «Отримання відомостей з Державного реєстру фізичних осіб – платників податків про суми виплачених доходів та утриманих податків в електронному вигляді, засвідчених кваліфікованою електронною печаткою ДПС».

Зазначений електронний сервіс дозволяє фізичній особі – платнику податків засобами Електронного кабінету подати до ДПС в електронному вигляді з використанням кваліфікованого електронного підпису запит та отримати відповідь «Відомості з Державного реєстру фізичних осіб – платників податків про суми виплачених доходів та утриманих податків» засвідчену кваліфікованою електронною печаткою ДПС.

При цьому отриманий громадянином електронний документ є аналогом паперового документа, виданого контролюючим органом.

Запит про суми виплачених доходів та утриманих податків може бути сформований починаючи з І кварталу 1998 року за будь-які п’ять років (запит формується поквартально, у зв’язку з чим загальна кількість кварталів, яка вказується в запиті, не повинна перевищувати 20 кварталів).

Інструкція щодо дій користувача для отримання такого електронного документа знаходиться на офіційному вебпорталі ДПС за адресою: http://tax.gov.ua у приватній частині Електронного кабінету в розділі: Допомога → ЕК для громадян → Отримання відомостей з Державного реєстру фізичних осіб – платників податків.

Воєнний стан. За якою ставкою ПДВ оподатковуються операції з ввезення та постачання пального та нафтопродуктів?

Відповідно до п. 82 підрозд. 2 розд. ХХ «Перехідні положення» Податкового кодексу України тимчасово, на період дії правового режиму воєнного стану на території України, введеного Указом Президента України «Про введення воєнного стану в Україні» від 24 лютого 2022 року № 64/2022, затвердженим Законом України «Про затвердження Указу Президента України «Про введення воєнного стану в Україні» від 24 лютого 2022 року № 2102-IX, але не довше ніж до 1 липня 2023 року, операції з постачання на митній території України та ввезення на митну територію України бензинів моторних, важких дистилятів, скрапленого газу, біодизелю, палива моторного альтернативного, що класифікуються за кодами УКТ ЗЕД, визначеними п. 41 підрозд. 5 розд. ХХ «Перехідні положення» ПКУ, яким встановлено ставки акцизного податку на такі товари, а також нафти або нафтопродуктів сирих, одержаних з бітумінозних порід (мінералів), що класифікуються за кодами УКТ ЗЕД 2709 00 10 00 та 2709 00 90 00, оподатковуються за ставкою у розмірі 7 відсотків.

Які дії суб’єкта господарювання, який при реєстрації нової моделі РРО отримав квитанцію з помилкою «Сфера застосування не відповідає сфері застосування РРО та/або РРО не внесений до реєстру екземплярів РРО»?

Згідно з п. 2 глави 2 розд. ІІ Порядку реєстрації та застосування реєстраторів розрахункових операцій, що застосовуються для реєстрації розрахункових операцій за товари (послуги), затвердженого наказом Міністерства фінансів України від 14.06.2016 № 547 із змінами та доповненнями, реєстрації в контролюючому органі підлягають реєстратори розрахункових операцій (далі – РРО), модифікації яких включені до Державного реєстру РРО (далі – Реєстр РРО), з урахуванням сфер їх застосування та за умови, що строк служби, установлений у технічній документації на РРО, не вичерпався, а також з урахуванням строків первинної реєстрації, установлених Реєстром РРО.

Для реєстрації РРО суб’єкт господарювання або представник суб’єкта господарювання подає до контролюючого органу заяву про реєстрацію реєстраторів розрахункових операцій за формою № 1-РРО (далі – реєстраційна заява за ф. № 1-РРО), наведену у додатку 1 до Порядку № 547, з ідентифікатором форми J/F1311405.

Усі розділи реєстраційної заяви за ф. № 1-РРО підлягають обов’язковому заповненню.

Згідно з формою реєстраційної заяви за ф. № 1-РРО у розд. 5 «Сфера застосування відповідно до Державного реєстру РРО» зазначаються дані щодо коду сфери застосування РРО згідно з чинною редакцією Реєстру РРО.

Контролюючий орган відмовляє в реєстрації РРО протягом двох робочих днів після отримання реєстраційної заяви за ф. № 1-РРО, якщо, зокрема, РРО не відповідає сфері застосування, зазначеній в реєстраційній заяві за ф. № 1-РРО.

Якщо суб’єкт господарювання, який при реєстрації нової моделі РРО, що внесений до реєстру екземплярів РРО, але не введений в експлуатацію, отримав квитанцію з помилкою «Сфера застосування не відповідає сфері застосування РРО та/або РРО не внесений до реєстру екземплярів РРО», то він повинен повторно подати реєстраційну заяву за ф. № 1-РРО, у якій вказати (обрати) ту сферу застосування для РРО, яка має повністю відповідати сфері зазначеній в Реєстрі РРО.

Чи має право підприємство – платник єдиного податку здійснювати діяльність за договором про спільну діяльність?

Відповідно до п. 291.4 ст. 291 Податкового кодексу України суб’єкти господарювання – юридичні особи, які застосовують спрощену систему оподаткування, обліку та звітності, поділяються на такі групи платників єдиного податку:

третя група – юридичні особи суб’єкти господарювання будь-якої організаційно-правової форми, у яких протягом календарного року обсяг доходу не перевищує 1167 розмірів мінімальної заробітної плати, встановленої законом на 01 січня податкового (звітного) року;

четверта група – сільськогосподарські товаровиробники – юридичні особи незалежно від організаційно-правової форми, у яких частка сільськогосподарського товаровиробництва за попередній податковий (звітний) рік дорівнює або перевищує 75 відсотків.

Перелік видів діяльності, якими не можуть займатися платники єдиного податку третьої групи, встановлений у п. 291.5 ст. 291 ПКУ.

Пунктом 291.5 прим. 1 ст. 291 ПКУ визначені обмеження перебування на спрощеній системі оподаткування для платників четвертої групи.

Згідно з п. 64.6 ст. 64 ПКУ на обліку у контролюючих органах повинні перебувати угоди про розподіл продукції, договори управління майном (крім договорів щодо операцій, визначених у другому реченні абзацу другого п.п. 5 п. 180.1 ст. 180 ПКУ) та договори про спільну діяльність на території України без створення юридичних осіб, на які поширюються особливості податкового обліку та оподаткування діяльності за такими договорами (угодами), визначені ПКУ.

У контролюючих органах не обліковуються договори про спільну діяльність, на які не поширюються особливості податкового обліку та оподаткування спільної діяльності, визначені ПКУ. Кожен учасник таких договорів перебуває на обліку у контролюючих органах та виконує обов’язки платника податків самостійно.

Взяття на облік договору або угоди здійснюється шляхом додаткового взяття на облік управителя майна, учасника договору про спільну діяльність або угоди про розподіл продукції як платника податків – відповідального за утримання та внесення податків до бюджету під час виконання договору або угоди.

Обмежень щодо застосування спрощеної системи оподаткування учасником договору про спільну діяльність нормами ПКУ не передбачено.

Тобто, юридична особа – платник єдиного податку має право укладати договір про спільну діяльність і здійснювати діяльність за таким договором за умови виконання вимог та обмежень, установлених пп. 291.4, 291.5 та 291.5 прим. 1 ст. 291 ПКУ.

Дата виникнення податкового зобов’язання з ПДВ у разі експорту товарів

Згідно із п. 187.1 ст. 187 ПКУ датою виникнення податкових зобов’язань з ПДВ за операціями з експорту товарів є дата оформлення митної декларації, що засвідчує факт перетинання митного кордону України, оформлена відповідно до вимог митного законодавства.

Відповідно до п.п. 195.1.1 п. 195.1 ст. 195 ПКУ товари вважаються вивезеними за межі митної території України, якщо таке вивезення підтверджене в порядку, визначеному Кабінетом Міністрів України, митною декларацією, оформленою відповідно до вимог Митного кодексу України.

Частиною першою ст. 248 МКУ визначено, що митне оформлення розпочинається з моменту подання митному органу декларантом або уповноваженою ним особою митної декларації або документа, який відповідно до законодавства її замінює, та документів, необхідних для митного оформлення, а в разі електронного декларування – з моменту отримання митним органом від декларанта або уповноваженої ним особи електронної митної декларації або електронного документа, який відповідно до законодавства замінює митну декларацію.

Згідно з частиною п’ятою ст. 255 МКУ митне оформлення вважається завершеним після виконання всіх митних формальностей, визначених МКУ відповідно до заявленого митного режиму, що засвідчується митним органом шляхом проставлення відповідних митних забезпечень (у тому числі за допомогою інформаційних технологій), інших відміток на митній декларації або документі, який відповідно до законодавства її замінює, а також на товаросупровідних та товарно-транспортних документах у разі їх подання на паперовому носії.

Відповідно до п. 16 Положення про митні декларації, затвердженого постановою Кабінету Міністрів України від 21 травня 2012 року № 450, митна декларація на паперовому носії вважається оформленою за наявності на всіх її аркушах відбитка особистої номерної печатки посадової особи митного органу, яка завершила митне оформлення.

Електронна митна декларація вважається оформленою за наявності внесеної до неї посадовою особою митного органу, яка завершила митне оформлення, за допомогою автоматизованої системи митного оформлення відмітки про завершення митного оформлення з використанням електронного підпису чи печатки, що базуються на кваліфікованому сертифікаті відкритого ключа. Оформлена електронна митна декларація за допомогою автоматизованої системи митного оформлення перетворюється у візуальну форму, придатну для сприйняття її змісту людиною, у форматі, що унеможливлює у подальшому внесення змін до неї, та надсилається декларанту або уповноваженій ним особі.

Таким чином, з метою визначення згідно із п. 187.1 ст. 187 ПКУ дати виникнення податкового зобов’язання з ПДВ у разі експорту товарів, датою оформлення митної декларації вважається дата завершення процедури митного оформлення експортної операції, яка визначається за фактом проставлення посадовою особою митного органу на всіх аркушах такої декларації відбитку особистої номерної печатки, а в разі електронного декларування – за наявності внесеної до неї посадовою особою митного органу, яка завершила митне оформлення, за допомогою автоматизованої системи митного оформлення відмітки про завершення митного оформлення з використанням електронного підпису чи печатки, що базуються на кваліфікованому сертифікаті відкритого ключа.

Як через Електронний кабінет подати заяву для анулювання ліцензії?

Відповідно до ст.ст. 3 та 15 Закону України від 19 грудня 1995 року № 481/95-BP «Про державне регулювання виробництва і обігу спирту етилового, коньячного і плодового, алкогольних напоїв, тютюнових виробів, рідин, що використовуються в електронних сигаретах, та пального» ліцензія на право виробництва, оптової та роздрібної торгівлі алкогольними напоями, тютюновими виробами, рідинами, що використовуються в електронних сигаретах, та пального, зберігання пального анулюється, зокрема, на підставі заяви суб’єкта господарювання (у тому числі іноземного суб’єкта господарювання, який діє через своє зареєстроване постійне представництво) про анулювання своєї ліцензії.

При цьому, заява щодо анулювання відповідної ліцензії надається платником податків до органу ліцензування у довільній формі.

Підпунктом 17.1.13 п. 17.1 ст. 17 ПКУ передбачено, що платник податків має право самостійно обирати спосіб взаємодії з контролюючим органом в електронній формі через Електронний кабінет, якщо інше не встановлено ПКУ.

Порядок функціонування Електронного кабінету затверджено наказом Міністерства фінансів України від 14.07.2017 № 637.

Відповідно до п. 14 розд. ІІ Порядку № 637 приватна частина (особистий кабінет) Електронного кабінету забезпечує надання платнику податків послуг, перелік яких визначено п. 42 прим.1. 2 статті 42 прим.1 ПКУ. Усі подані платником податків документи, звернення, заяви, листи відображаються у приватній частині (особистому кабінеті) Електронного кабінету та завантажуються до інформаційних ресурсів ДПС.

Меню «Листування з ДПС» приватної частини Електронного кабінету дозволяє платнику надіслати лист, який містить заяву щодо анулювання ліцензії на право виробництва, оптової та роздрібної торгівлі алкогольними напоями, тютюновими виробами, рідинами, що використовуються в електронних сигаретах, та пального, зберігання пального.

Форма підготовки такої кореспонденції передбачає вибір наступних реквізитів:

регіон в якому знаходиться орган ДПС; орган ДПС, до якого направляється звернення; тип документу;

тематику; заповнення короткого змісту звернення та завантаження файлу у форматі pdf розміром не більше 5МБ.

Інформацію щодо отримання та реєстрації звернення в органі ДПС платник може переглянути у вкладці «Вхідні» меню «Вхідні/вихідні документи» приватної частини Електронного кабінету.

Чи може підприємець на спрощеній системі оподаткування продавати цінні папери?

Фізична особа – підприємець, яка здійснює операції з цінними паперами в інтересах третіх осіб за власний рахунок чи за рахунок цих осіб, не може бути платником єдиного податку.

Якщо фізична особа здійснює операції з власними цінними паперами, то інвестиційний прибуток від здійснення таких операцій оподатковується податком на доходи фізичних осіб на підставі п. 170.2 ст. 170 Податкового кодексу України.

Відповідно до п.п. 6 п.п. 291.5.1 п. 291.5 ст. 291 Податкового кодексу України не можуть бути платниками єдиного податку суб’єкти господарювання (юридичні особи та фізичні особи – підприємці), які здійснюють діяльність у сфері фінансового посередництва, крім діяльності у сфері страхування, яка здійснюється страховими агентами, визначеними Законом України «Про страхування», сюрвейєрами, аварійними комісарами та аджастерами, визначеними розд. III ПКУ.

Згідно з частиною першою ст. 1 Закону України від 02 липня 2001 року № 2664-III «Про фінансові послуги та державне регулювання ринків фінансових послуг» фінансові активи – кошти, фінансові інструменти, боргові зобов’язання та право вимоги боргу, що не віднесені до цінних паперів; а фінансова послуга – операції з фінансовими активами, що здійснюються в інтересах третіх осіб за власний рахунок чи за рахунок цих осіб, а у випадках, передбачених законодавством, – і за рахунок залучених від інших осіб фінансових активів, з метою отримання прибутку або збереження реальної вартості фінансових активів.

Як діяти у разі зупинення реєстрації податкової накладної в ЄРПН?

У разі зупинення реєстрації податкової накладної/розрахунку коригування в Єдиному реєстрі податкових накладних (ЄРПН) платник податку має право подати копії документів та письмові пояснення стосовно підтвердження інформації, зазначеної у податковій накладній/розрахунку коригування, для розгляду питання прийняття комісією регіонального рівня рішення про реєстрацію/відмову в реєстрації податкової накладної/розрахунку коригування в ЄРПН (п. 4 Порядку № 520 від 12.12.2019).

Згідно з п. 5 Порядку № 520 перелік документів, необхідних для розгляду питання прийняття комісією регіонального рівня рішення про реєстрацію/відмову в реєстрації податкової накладної/розрахунку коригування в ЄРПН, реєстрацію яких зупинено в ЄРПН, може включати:

договори, зокрема зовнішньоекономічні контракти, з додатками до них;

договори, довіреності, акти керівного органу платника податку, якими оформлено повноваження осіб, які одержують продукцію в інтересах платника податку для здійснення операції;

первинні документи щодо постачання/придбання товарів/послуг, зберігання і транспортування, навантаження, розвантаження продукції, складські документи (інвентаризаційні описи), у тому числі рахунки – фактури/інвойси, акти приймання-передачі товарів (робіт, послуг) з урахуванням наявності певних типових форм і галузевої специфіки, накладні;

розрахункові документи та/або банківські виписки з особових рахунків;

документи щодо підтвердження відповідності продукції (декларації про відповідність, паспорти якості, сертифікати відповідності), наявність яких передбачено договором та/або законодавством.

Письмові пояснення та копії документів, зазначених у п. 5 Порядку № 520, платник податку має право подати до контролюючого органу протягом 365 календарних днів, що настають за датою виникнення податкового зобов’язання, відображеного в податковій накладній/розрахунку коригування.

Згідно із п. 7 Порядку № 520 письмові пояснення та копії документів, зазначених у п. 5 Порядку № 520, платник податку подає до ДПС в електронній формі.

Комісія регіонального рівня протягом п’яти робочих днів, що настають за днем отримання пояснень та копій документів, поданих відповідно до п. 4 Порядку № 520, приймає рішення про реєстрацію або відмову в реєстрації податкової накладної/розрахунку коригування в ЄРПН та надсилає його платнику податку в порядку, встановленому ст. 42 Податкового кодексу України.

Громадянину виплачується страхове відшкодування за пошкоджене рухоме майно. Чи оподатковується податком на доходи?

Відповідно до п.п. «в» п.п. 165.1.27 п. 165.1 ст. 165 розд. IV Податкового кодексу України до складу загального місячного (річного) оподатковуваного доходу платника податку не включається сума страхової виплати, страхового відшкодування або викупна сума, отримана платником податку за договором страхування від страховика-резидента або страховика-нерезидента, іншого ніж довгострокове страхування життя (у тому числі страхування довічних пенсій) та недержавне пенсійне забезпечення, та сума страхових (регламентних) виплат, страхових відшкодувань, що здійснюються Моторним (транспортним) страховим бюро України відповідно до Закону України від 01 липня 2004 року № 1961-IV «Про обов’язкове страхування цивільно-правової відповідальності власників наземних транспортних засобів», у разі виконання такої умови:

під час страхування цивільної відповідальності сума страхового відшкодування, а під час страхування цивільно-правової відповідальності власників наземних транспортних засобів – сума страхових (регламентних) виплат, страхових відшкодувань, що здійснюються Моторним (транспортним) страховим бюро України відповідно до Закону № 1961, не може перевищувати розмір шкоди, фактично заподіяної вигодонабувачу (бенефіціару), що визначається за звичайними цінами на дату такої страхової виплати.

Порядок сплати податкового зобов’язання з податку на прибуток при виплаті дивідендів

Порядок сплати податкового зобов’язання з податку на прибуток при виплаті дивідендів встановлений у п. 57.1 прим. 1 ст. 57 ПКУ.

Відповідно до п.п. 57.1 прим. 1.1 п. 57.1 прим. 1 ст. 57 ПКУ у разі прийняття рішення щодо виплати дивідендів платник податку на прибуток – емітент корпоративних прав, на які нараховуються дивіденди, проводить зазначені виплати власнику таких корпоративних прав незалежно від того, чи є оподатковуваний прибуток, розрахований за правилами, визначеними ст. 137 ПКУ.

Згідно з п.п. 57.1 прим. 1.2 п. 57.1 прим. 1 ст. 57 ПКУ крім випадків, передбачених п.п. 57.1 прим. 1.3 п. 57.1 прим. 1 ст. 57 ПКУ, емітент корпоративних прав, який приймає рішення про виплату дивідендів своїм акціонерам (власникам), нараховує та вносить до бюджету авансовий внесок із податку на прибуток.

Авансовий внесок розраховується з суми перевищення дивідендів, що підлягають виплаті, над значенням об’єкта оподаткування за відповідний податковий (звітний) рік, за результатами якого виплачуються дивіденди, грошове зобов’язання щодо якого погашене. У разі наявності непогашеного грошового зобов’язання авансовий внесок розраховується зі всієї суми дивідендів, що підлягають виплаті. Авансовий внесок обчислюється за ставкою, встановленою п. 136.1 ст. 136 ПКУ. Сума дивідендів, що підлягає виплаті, не зменшується на суму авансового внеску.

При цьому у разі якщо дивіденди виплачуються за неповний календарний рік, то для обрахунку суми зазначеного перевищення використовується значення об’єкту оподаткування, обчислене пропорційно кількості місяців, за які сплачуються дивіденди. Зазначений авансовий внесок вноситься до бюджету до/або одночасно з виплатою дивідендів.

Сума попередньо сплачених протягом податкового (звітного) періоду авансових внесків з податку на прибуток під час виплати дивідендів підлягає зарахуванню у зменшення нарахованого податкового зобов’язання з податку на прибуток, задекларованого у податковій декларації за такий податковий (звітний) період.

У разі якщо сума авансового внеску, попередньо сплаченого протягом звітного періоду, перевищує суму нарахованого податкового зобов’язання підприємством – емітентом корпоративних прав за такий податковий (звітний) період, сума такого перевищення переноситься у зменшення податкових зобов’язань наступних податкових (звітних) періодів до повного його погашення, а під час отримання від’ємного значення об’єкта оподаткування такого наступного періоду – на зменшення податкових зобов’язань майбутніх податкових (звітних) періодів до повного його погашення.

Сума сплачених авансових внесків з податку на прибуток при виплаті дивідендів не підлягає поверненню платнику податків або зарахуванню в рахунок погашення грошових зобов’язань з інших податків і зборів (обов’язкових платежів).

У разі виплати дивідендів у формі, відмінній від грошової (крім випадків, передбачених п.п. 57.1 прим. 1.3 п. 57.1 прим. 1 ст. 57 ПКУ), базою для нарахування авансового внеску згідно з абзацами першим та другим цього підпункту є вартість такої виплати, визначена у рішенні про виплату дивідендів, або вартість такої виплати, розрахована відповідно до принципу «витягнутої руки» в операціях, визнаних відповідно до ст. 39 ПКУ контрольованими. Обов’язок з нарахування та сплати авансового внеску з податку за визначеною п. 136.1 ст. 136 ПКУ ставкою покладається на будь-якого емітента корпоративних прав (крім платників єдиного податку), що є резидентом, незалежно від того, чи користується такий емітент пільгами із сплати податку, передбаченими ПКУ, чи у вигляді застосування ставки податку іншої, ніж встановлена п. 136.1 ст. 136 ПКУ.

Положення п. 57.1 прим. 1.1 ст. 57 ПКУ поширюється також на державні некорпоратизовані, казенні або комунальні підприємства, які зараховують суми дивідендів у розмірі, встановленому органом виконавчої влади, до сфери управління якого належать такі підприємства, відповідно до державного або місцевого бюджету.

При цьому якщо платіж особою називається дивідендом, такий платіж оподатковується під час виплати згідно з нормами, визначеними згідно з положеннями п. 57.1 прим. 1 ст. 57 ПКУ, незалежно від того, чи є особа платником податку.

Підпунктом 57.1 прим. 1.5 п. 57.1 прим. 1 ст. 57 ПКУ визначено, що авансовий внесок з податку на прибуток, сплачений у зв’язку з нарахуванням/сплатою дивідендів, є невід’ємною частиною податку на прибуток та не може розцінюватися як податок, який справляється під час репатріації дивідендів (їх сплаті на користь нерезидентів) відповідно до п. 141.4 ст. 141 ПКУ або міжнародних договорів України.

Коли у фізичної особи виникає право на отримання податкової знижки в частині процентів за користування іпотекою?

Відповідно до п.п. 166.3.1 п. 166.3 ст. 166 та п. 175.1 ст. 175 ПКУ платник податку на доходи фізичних осіб (ПДФО) – резидент має право включити до податкової знижки частину суми процентів за користування іпотечним житловим кредитом, наданим позичальнику в національній або іноземній валютах, фактично сплачених протягом звітного податкового року.

При сплаті процентів за іпотечним житловим кредитом в іноземній валюті сума платежів за такими процентами, здійснених в іноземній валюті, перераховується у гривні за офіційним валютним (обмінним) курсом Національного банку України, що діє на день сплати таких процентів.

Таке право виникає в разі, якщо за рахунок іпотечного житлового кредиту будується чи купується житловий будинок (квартира, кімната), визначений платником ПДФО як основне місце його проживання, зокрема згідно з позначкою в паспорті про реєстрацію за місцезнаходженням такого житла.

Крім того, відповідно до п.п. 166.3.8 п. 166.3 ст. 166 ПКУ фізична особа – резидент має право включити до податкової знижки суми витрат, які пов’язані із сплатою видатків на будівництво (придбання) доступного житла, визначеного законом, у тому числі на погашення пільгового іпотечного житлового кредиту, гаданого на такі цілі, та процентів за ним.

Згідно із п. 175.4 ст. 175 ПКУ право на включення до податкової знижки суми, розрахованої згідно з ст. 175, надається платнику ПДФО за одним іпотечним кредитом протягом 10 послідовних календарних років починаючи з року, в якому:

об’єкт житлової іпотеки придбавається;

збудований об’єкт житлової іпотеки переходить у власність платника ПДФО та починає використовуватися як основне місце проживання.

У разі якщо іпотечний житловий кредит має строк погашення більше ніж 10 календарних років, право на включення частини суми процентів до податкової знижки за новим іпотечним житловим кредитом виникає у платника ПДФО після повного погашення основної суми та процентів попереднього іпотечного житлового кредиту.

Відповідно до п. 175.5 ст. 175 ПКУ у разі якщо сума одержаного фізичною особою іпотечного житлового кредиту перевищує суму, витрачену на придбання (будівництво) предмета іпотеки, до складу витрат включається сума відсотків, сплачена за користування іпотечним кредитом у частині, витраченій за цільовим призначенням.

Як юридична особа може отримати технологічні кваліфіковані сертифікати?

Юридичні особи отримують технологічні кваліфіковані сертифікати для забезпечення функціонування системи електронної взаємодії електронних інформаційних ресурсів, що інтегрується до обладнання інформаційної системи зазначеної юридичної особи. Ці технологічні кваліфіковані сертифікати забезпечують встановлення захищеного каналу безпечного обміну інформацією в режимі реального часу.

Для отримання електронних довірчих послуг та формування технологічного кваліфікованого сертифіката звертається особисто керівник юридичної особи або відповідальна особа, яка передбачена Порядком використання електронних довірчих послуг в органах державної влади, органах місцевого самоврядування, підприємствах, установах та організаціях державної форми власності, затвердженим постановою Кабінету Міністрів України від 19 вересня 2018 року № 749 зі змінами та доповненнями.

Документи, необхідні для формування технологічного кваліфікованого сертифіката:

– заповнена та підписана Реєстраційна картка для юридичної особи (далі – Реєстраційна картка), у двох примірниках (зразок заповнення Реєстраційної картки розміщено на офіційному інформаційному ресурсі Кваліфікованого надавача електронних довірчих послуг ІДД ДПС (https://acskidd.gov.ua) у розділі «Отримання електронних довірчих послуг, у тому числі для програмних РРО» обравши вкладку «технологічні сертифікати»);

– оригінал статуту юридичної особи (засновницького договору, рішення про створення юридичної особи, яка діє на підставі модельного статуту) або його нотаріально засвідчена копія (надається виключно для ознайомлення) (крім тих хто зареєструвався або вніс зміни в установчі документи починаючи з 01.01.2016 та мають електронний примірник документів, який розміщено у Єдиному державному реєстрі юридичних осіб, фізичних осіб-підприємців та громадських формувань).

Чи зобов’язані ФОП-платники єдиного податку, які здійснюють перевезення пасажирів, застосовувати РК (видавати білети) та КОРО?

Фізичні особи – підприємці – платники єдиного податку, які здійснюють перевезення пасажирів, не зобов’язані застосовувати розрахункові книжки та книги обліку розрахункових операцій.

Водночас, з метою виконання вимог Закону України «Про захист прав споживачів» та постанови Кабінету Міністрів України «Про затвердження Правил надання послуг пасажирського автомобільного транспорту», на вимогу пасажирів, такі особи зобов’язані видавати відповідні документи, за формою, затвердженою наказом Міністерства транспорту та зв’язку України «Про затвердження Типових форм квитків на проїзд пасажирів і перевезення багажу на маршрутах загального користування».

Згідно зі ст. 39 Закону України від 05 квітня 2001 року № 2344-III «Про автомобільний транспорт» документ для регулярних пасажирських перевезень для пасажира – квиток на проїзд в автобусі та на перевезення багажу (для пільгового проїзду – посвідчення особи встановленого зразка чи довідка, на підставі якої надається пільга), а в разі запровадження автоматизованої системи обліку оплати проїзду – електронний квиток та документи для пільгового проїзду.

Відповідно до п. 41 Правил надання послуг пасажирського автомобільного транспорту, затверджених постановою Кабінету Міністрів України від 18 лютого 1997 року № 176, пасажир повинен мати квиток на проїзд в автобусі (для пільгового проїзду – посвідчення особи встановленого зразка чи довідку, на підставі якої надається пільга), а в разі запровадження автоматизованої системи обліку оплати проїзду – електронний квиток та документи для пільгового проїзду.

У разі перевезення багажу пасажир повинен мати квитанцію на перевезення багажу.

Наказом Міністерства транспорту та зв’язку України від 25.05.2006 № 503 затверджені Типові форми квитків на проїзд пасажирів і перевезення багажу на маршрутах загального користування.

Пунктом 6 ст. 9 Закону України від 06 липня 1995 року № 265/95-ВР «Про застосування реєстраторів розрахункових операцій у сфері торгівлі, громадського харчування та послуг» передбачено, що реєстратори розрахункових операцій (далі – РРО) та/або програмні РРО (далі – ПРРО) та розрахункові книжки (далі – РК) не застосовуються при продажу товарів (наданні послуг) платниками єдиного податку (фізичними особами – підприємцями, які не застосовують РРО та/або ПРРО відповідно до Податкового кодексу України.

Разом з тим, згідно з п. 15 ст. 3 Закону № 265 суб’єкти господарювання, які здійснюють розрахункові операції в готівковій та/або в безготівковій формі (із застосуванням електронних платіжних засобів, платіжних чеків, жетонів тощо) при продажу товарів (наданні послуг) у сфері торгівлі, громадського харчування та послуг, а також операції з приймання готівки для подальшого її переказу зобов’язані надавати в паперовій та/або електронній формі покупцю товарів (послуг) за його вимогою чек, накладну або інший розрахунковий документ, що засвідчує передання права власності на них від продавця до покупця з метою виконання вимог Закону України від 12 травня 1991 року № 1023-XII «Про захист прав споживачів» із змінами та доповненнями (далі – Закон № 1023). Порушення цього правила тягне за собою відповідальність, передбачену Законом № 1023, але не може бути підставою для застосування до порушника адміністративних чи фінансових санкцій, передбачених законодавством з питань оподаткування.

Враховуючи викладене вище, фізичні особи – підприємці платники єдиного податку, які здійснюють перевезення пасажирів, не зобов’язані застосовувати РК та книги обліку розрахункових операцій.

Водночас, з метою виконання вимог Закону № 1023 та Постанови № 176, на вимогу пасажирів, такі особи зобов’язані видавати відповідні документи, за формою, затвердженою Наказом № 503.

Чи повинні суб’єкти господарювання, які змінюють види діяльності, подавати повідомлення про внесення змін до облікових даних?

Відповідно до п. 66.1 ст. 66 ПКУ підставами для внесення змін до облікових даних платників податків є, зокрема:

інформація органів державної реєстрації;

документально підтверджена інформація, що надається платниками податків.

Внесення змін до облікових даних платників податків здійснюється у порядку, встановленому центральним органом виконавчої влади, що забезпечує формування та реалізує державну фінансову політику (п. 66.2 ст. 66 ПКУ).

У разі виникнення змін даних або внесення змін до документів, що подаються для взяття на облік, крім змін, які вносяться до Єдиного державного реєстру юридичних осіб, фізичних осіб – підприємців та громадських формувань (далі – ЄДР), та змін, про які платник податків повідомив за основним місцем обліку, платник податків зобов’язаний подати контролюючому органу, в якому він обліковується, уточнені документи протягом 10 календарних днів з дня внесення змін до зазначених документів (п. 66.5 ст. 66 ПКУ).

Згідно зі ст. 9 Закону України від 15 травня 2003 року № 755-IV «Про державну реєстрацію юридичних осіб, фізичних осіб – підприємців та громадських формувань», в ЄДР містяться дані, зокрема й про види діяльності юридичних осіб та фізичних осіб – підприємців.

Порядок внесення змін до облікових даних платників податків встановлено розд. ІХ Порядку обліку платників податків і зборів, затвердженого наказом Міністерства фінансів України від 09.12.2011 № 1588 (далі – Порядок).

Згідно з п. 9.2 розд. IX Порядку у разі виникнення змін у даних або внесення змін до документів, що подаються для взяття на облік, крім змін, які вносяться до ЄДР, та змін, про які платник податків повідомив за основним місцем обліку, платник податків зобов’язаний протягом 10 календарних днів з дня внесення змін до зазначених документів подати до контролюючого органу уточнені документи в такому самому порядку, як і при взятті на облік. Додаткова реєстраційна заява за формами № 1-ОПП, № 5-ОПП подається з позначкою «Зміни» або за формою № 1-ОПН – з позначкою «Перереєстрація/зміни».

Отже, стосовно платників податків, відомості про яких включаються до ЄДР:

інформація про зміну видів діяльності оновлюється в контролюючих органах на підставі відомостей, отриманих від державного реєстратора, в порядку визначеному Законом № 755.

Стосовно платників податків, відомості про яких не включаються до ЄДР, інформація про зміну видів діяльності оновлюється на підставі уточнених документів та заяви за формою № 1-ОПП або за формою № 5-ОПП.

Особливості оподаткування плати за землю під час воєнного стану

Відповідно до статті 269 Податкового кодексу України платниками плати за землю є власники земельних ділянок, земельних часток (паїв), землекористувачі, яким відповідно до закону надані у користування земельні ділянки державної та комунальної власності на правах постійного користування та платники орендної плати – землекористувачі (орендарі) земельних ділянок державної та комунальної власності на умовах оренди.

Об’єктом оподаткування платою за землю є земельні ділянки, які перебувають у власності, земельні частки (паї), які перебувають у власності, земельні ділянки державної та комунальної власності, які перебувають у володінні на праві постійного користування, та земельні ділянки державної та комунальної власності, надані в користування на умовах оренди (стаття 270 ПКУ).

Податок фізичними особами сплачується протягом 60 днів з дня вручення податкового повідомлення-рішення (пункт 287.5 статті 287 ПКУ).

Водночас Указом Президента України «Про введення воєнного стану в Україні» від 24 лютого 2022 року № 64/2022, затвердженим Законом України «Про затвердження Указу Президента України «Про введення воєнного стану в Україні»» від 24 лютого 2022 року № 2102-IX, тимчасово, на період до припинення або скасування воєнного стану на території України справляння податків і зборів здійснюється з урахуванням особливостей, визначених у підпункті 69.1 пункту 69 підрозділу 10 розділу XX «Перехідні положення» ПКУ.

Так, підпунктом 69.1 пункту 69 підрозділу 10 розділу XX «Перехідні положення» ПКУ передбачено, що у разі відсутності у платника податків можливості своєчасно виконати свій податковий обов’язок, зокрема, щодо дотримання термінів сплати податків та зборів, подання звітності тощо, то такі платники звільняються від передбаченої ПКУ відповідальності з обов’язковим виконанням таких обов’язків протягом шести місяців після припинення або скасування воєнного стану в Україні.

6 вересня 2022 року набрав чинності наказ Міністерства фінансів України від 29.07.2022 № 225 «Про затвердження Порядку підтвердження можливості чи неможливості виконання платником податків обов’язків, визначених у підпункті 69.1 пункту 69 підрозділу 10 розділу XX «Перехідні положення» ПКУ, та переліків документів на підтвердження», зареєстрований в Міністерстві юстиції України 25.08.2022 за № 967/38303 (далі – Порядок).

Відповідно до пункту 3 розділу ІІ Порядку до платників податків, у тому числі щодо своєї філії, представництва, відокремленого чи іншого структурного підрозділу, які на дату набрання чинності цим Порядком мають можливість подати до контролюючого органу заяву та документи (копії документів), інформацію про відсутність можливості виконання податкових обов’язків, застосовуються такі правила.

У разі неможливості виконання платником податків податкового обов’язку, платник податків подає не пізніше 30 вересня 2022 року заяву про відсутність такої можливості разом з вичерпним переліком документів (копій документів), інформації, які передбачені Переліком документів, що підтверджують неможливість платника податків – фізичної особи, зокрема самозайнятої особи, своєчасно виконати свій податковий обов’язок, у тому числі обов’язок податкового агента, затвердженим наказом Міністерства фінансів України від 29 липня 2022 року № 225, до контролюючого органу в порядку, передбаченому пунктом 8 розділу ІІ Порядку.

У разі відсутності у платника податків можливості подати таку заяву та відповідні документи (копії документів) не пізніше 30 вересня 2022 року, платник податків подає заяву та відповідні документи (копії документів), одночасно з набуттям можливості виконання одного із податкових обов’язків (реєстрації податкової накладної, подання звітності, сплати невиконаного податкового зобов’язання тощо) таким платником податку, передбачених ПКУ або іншим законодавством, контроль за виконанням якого покладено на контролюючий орган, але не пізніше 60 календарних днів з першого дня місяця, наступного за місяцем відновлення таких можливостей платника податків (пункт 4 розділу II Порядку).

Платники податків, які на дату набрання чинності та після дати набрання чинності Порядку виконували податкові обов’язки, але у зв’язку із військовою агресією Російської Федерації втратили можливість їх виконувати, подають заяву та відповідні документи у термін протягом 60 календарних днів з першого дня місяця, наступного за місяцем відновлення можливостей платника податків (пункт 6 розділу ІІ Порядку).

Звертаємо увагу, що податкове законодавство надає право платникам податків звернутися письмово або в електронній формі засобами електронного зв’язку (з дотриманням вимог, визначених пунктом 42.4 статті 42 ПКУ) до контролюючого органу за своїм місцем реєстрації у контролюючих органах або за місцем знаходження земельних ділянок, у тому числі право на яку фізична особа має як власник земельної частки (паю), для проведення звірки даних щодо розміру площ та кількості земельних ділянок, земельних часток (паїв), що перебувають у власності та/або користуванні платника податку, права на користування пільгою зі сплати податку з урахуванням положень пунктів 281.4 та 281.5 статті 281 ПКУ, розміру ставки земельного податку та нарахованої суми плати за землю.

У разі виявлення розбіжностей між даними контролюючих органів та даними, підтвердженими платником плати за землю на підставі оригіналів відповідних документів або належним чином засвідчених копій таких документів, зокрема, документів на право власності, користування пільгою, а також у разі зміни розміру ставки плати за землю, контролюючий орган, до якого звернувся платник плати за землю, проводить протягом десяти робочих днів перерахунок суми податку (пункт 286.5 статті 286 ПКУ).

Застосування програмних РРО. Як рахувати час роботи в режимі офлайн?

Відповідно до п. 3 розд. V Порядку реєстрації, ведення реєстру та застосування програмних реєстраторів розрахункових операцій, затвердженого наказом Міністерства фінансів України від 23.06.2020 № 317 «Про внесення змін до наказу Міністерства фінансів України від 14 червня 2016 року № 547» (далі – Порядок № 317) програмне рішення програмного реєстратора розрахункових операцій (далі – ПРРО) під час роботи в режимі офлайн має забезпечувати постійний контроль, зокрема, щодо:

відновлення зв’язку ПРРО із фіскальним сервером та перевіряти наявність такого зв’язку перед формуванням кожного розрахункового документа в режимі офлайн;

дотримання граничних строків застосування режиму офлайн, інформувати особу, яка здійснює розрахункову операцію про залишок часу, протягом якого може тривати режим офлайн, та припинити проведення розрахункових операцій у режимі офлайн у разі досягнення одного із граничних строків (36 годин підряд або 168 годин протягом календарного місяця).

ПРРО має бути автоматично переведений із режиму офлайн у режим онлайн-обміну з фіскальним сервером у момент відновлення зв’язку між ПРРО та фіскальним сервером (п. 2 розд. V Порядку № 317).

Отже, в ПРРО час перебування в режимі офлайн рахується відповідно від моменту переходу в режим офлайн (перехід в режим офлайн відбувається при формуванні Повідомлення про проведення розрахункових операцій у період відсутності зв’язку між програмним реєстратором розрахункових операцій та фіскальним сервером за формою № 4-ПРРО (додаток 4 до Порядку № 317 (ідентифікатор J/F1316901), далі – Повідомлення за ф. № 4-ПРРО)) до виходу з режиму офлайн (передача чеків/звітів сформованих в режимі офлайн на фіскальний сервер ДПС).

Роботу в режимі офлайн суб’єкт господарювання може контролювати шляхом сумування періодів часу, протягом якого ПРРО перебував у режимі офлайн: від дати та часу, що зазначаються у Повідомленні за ф. № 4-ПРРО з відміткою «початок переведення ПРРО в режим офлайн» до дати та часу, зазначених у Повідомленні за ф. № 4-ПРРО «завершення режиму офлайн».

В програмному рішенні «ПРРО Каса» налаштовано відображення часу проведеного в режимі офлайн.

Чи може громадянин, який не має електронного підпису, отримати в податковому органі інформацію щодо стану розрахунків за податками?

Абзацами першим-другим п. 1 підрозд. 1 розд. ІІ Порядку ведення податковими органами оперативного обліку податків, зборів, платежів та єдиного внеску на загальнообов’язкове державне соціальне страхування, затвердженого наказом Міністерства фінансів України від 12.01.2021 № 5 (далі – Порядок № 5) визначенео, що з метою обліку нарахованих і сплачених, повернутих та відшкодованих сум платежів територіальними органами ДПС відкриваються інтегровані картки платника (далі – ІКП) за кожним платником та кожним видом платежу, які мають сплачуватися такими платниками на рахунки, відкриті в розрізі адміністративно-територіальних одиниць.

ІКП містить інформацію про облікові операції та облікові показники, які характеризують стан розрахунків платника з бюджетами та фондами загальнообов’язкового державного соціального і пенсійного страхування за відповідним видом платежу та відповідною адміністративно-територіальною одиницею.

Відповідно до п. 2 підрозд. 1 розд. ІІ Порядку № 5 ІКП відкривається, зокрема:

за місцем проживання осіб (фізичних осіб, фізичних осіб – підприємців, самозайнятих осіб) (основне місце обліку);

за місцем розташування (реєстрації) їх підрозділів, рухомого та нерухомого майна, об’єктів оподаткування або об’єктів, які пов’язані з оподаткуванням, або через які проводиться діяльність (неосновне місце обліку).

Згідно зі ст. 1 Закону України від 02 жовтня 1996 року № 393/96-ВР «Про звернення громадян» громадяни України мають право звернутися до органів державної влади, зокрема із заявою або клопотанням щодо реалізації своїх соціально-економічних та особистих прав і законних інтересів.

При цьому звернення розглядаються і вирішуються у термін не більше одного місяця від дня їх надходження, а ті, які не потребують додаткового вивчення, – невідкладно, але не пізніше п’ятнадцяти днів від дня їх отримання (ст. 20 Закону № 393).

Отже, фізична особа – громадянин, яка не має кваліфікованого електронного підпису, для отримання інформації щодо стану розрахунків за податками та зборами має звернутися з письмовою заявою до органу ДПС за місцем своєї реєстрації.

Орган ДПС за письмовою заявою фізичної особи – громадянина надає письмовий документ щодо стану розрахунків цього платника за податками, зборами у довільній формі.

Такий письмовий документ видається не пізніше п’ятнадцяти робочих днів з дня отримання заяви, в якій фізичною особою – громадянином зазначено платежі і період щодо яких здійснюється звірка стану розрахунків з бюджетами.

Військовослужбовець отримує грошове забезпечення. Чи може він подати декларацію до 31 грудня та отримати податкову знижку?

Податковий кодекс України, який регламентує порядок оподаткування доходів фізичних осіб, у тому числі військовослужбовців, не передбачає звільнення від обкладання податком на доходи фізичних осіб грошового забезпечення, грошових винагород та інших виплат, одержаних військовослужбовцями у зв’язку з виконанням обов’язків несення служби, крім сум грошового або майнового утримання чи забезпечення військовослужбовців строкової служби (у тому числі осіб, що проходять альтернативну службу), передбачених законом, які виплачуються з бюджету чи бюджетною установою (п.п. 165.1.10 п. 165.1 ст. 165 ПКУ).

При цьому, згідно з п. 168.5 ст. 168 ПКУ суми податку на доходи фізичних осіб, що утримуються з грошового забезпечення, грошових винагород та інших виплат, одержаних військовослужбовцями, поліцейськими, особами рядового і начальницького складу Державної кримінально-виконавчої служби України, Державної служби спеціального зв’язку та захисту інформації України, державної пожежної охорони, органів і підрозділів цивільного захисту, податкової міліції, а також визначених Закону України від 20 грудня 1991 року № 2011-XII «Про соціальний і правовий захист військовослужбовців та членів їх сімей» із змінами та доповненнями членами сім’ї, батьками, утриманцями загиблого (померлого) військовослужбовця, у зв’язку з виконанням обов’язків під час проходження служби, спрямовуються виключно на виплату рівноцінної та повної компенсації втрат доходів цієї категорії громадян.

Відповідно до п.п. 14.1.170 п. 14.1 ст. 14 ПКУ податкова знижка для фізичних осіб, які не є суб’єктами господарювання, – це документально підтверджена сума (вартість) витрат платника податку – резидента у зв’язку з придбанням товарів (робіт, послуг) у резидентів – фізичних або юридичних осіб протягом звітного року, на яку дозволяється зменшення його загального річного оподатковуваного доходу, одержаного за наслідками такого звітного року у вигляді заробітної плати та/або у вигляді дивідендів, у випадках, визначених ПКУ.

Заробітна плата – це основна та додаткова заробітна плата, інші заохочувальні та компенсаційні виплати, які виплачуються (надаються) платнику податку у зв’язку з відносинами трудового найму згідно із законом (п.п. 14.1.48 п. 14.1 ст. 14 ПКУ).

Порядок застосування податкової знижки передбачений ст. 166 ПКУ.

Згідно з п.п. 166.4.2 п. 166.4 ст. 166 ПКУ передбачено, що загальна сума податкової знижки, нарахована платнику податку в звітному податковому році, не може перевищувати суми річного загального оподатковуваного доходу платника податку, нарахованого як заробітна плата, зменшена з урахуванням положень п. 164.6 ст. 164 ПКУ, крім випадку, визначеного п.п. 166.4.4 п. 166.4 ст. 166 ПКУ, коли загальна сума податкової знижки, не може перевищувати суми річного загального оподатковуваного доходу платника податку, отриманого у вигляді дивідендів, крім сум дивідендів, що не включаються до розрахунку загального місячного (річного) оподатковуваного доходу.

Враховуючи викладене, військовослужбовець, який отримує грошове забезпечення, не має права на застосування податкової знижки.

Право на податкову знижку має фізична особа, яка є найманою особою, виключно до доходів, одержаних протягом року у вигляді заробітної плати.

Отримання інформації про доходи з Державного реєстру фізичних осіб – платників податків

Статтею 70 Податкового кодексу України передбачено, що до інформаційної бази Державного реєстру включаються дані про фізичних осіб, зокрема, про суми нарахованих та/або отриманих доходів та суми нарахованих та/або сплачених податків.

Порядок отримання відомостей з Державного реєстру визначено розділом X Положення про реєстрацію фізичних осіб у Державному реєстрі фізичних осіб – платників податків, затвердженого наказом Мінфіну від 29.09.2017 р. № 822, згідно з яким відомості з Державного реєстру є документом, який безоплатно надається контролюючим органом за зверненням фізичної особи – платника податків (його представника) щодо отримання відомостей з Державного реєстру та свідчить про наявність або відсутність відомостей про таку особу в Державному реєстрі.

Для отримання відомостей про себе з Державного реєстру фізична особа звертається особисто або через представника до контролюючого органу за своєю податковою адресою (місцем проживання) або до будь-якого контролюючого органу у разі, якщо фізична особа тимчасово перебуває за межами населеного пункту проживання, подає документ, що посвідчує особу, та заяву за формою № 10ДР. Представник додає до заяви за формою № 10ДР довіреність, засвідчену в нотаріальному порядку, на отримання відомостей з Державного реєстру, документ, що посвідчує особу такого представника, та ксерокопію (з чітким зображенням) документа, що посвідчує особу довірителя.

Фізична особа – платник податків може отримати відомості з Державного реєстру про суми/джерела виплачених доходів та утриманих податків в один із таких способів:

в паперовому вигляді – шляхом звернення особисто або через представника до контролюючого органу за своєю податковою адресою – відповідно до вимог розділу Х Положення про реєстрацію фізичних осіб у Державному реєстрі фізичних осіб – платників податків, затвердженого наказом Міністерства фінансів України від 29.09.2017 № 822;

в електронному вигляді – шляхом надсилання запиту щодо отримання відомостей з Державного реєстру про суми/джерела виплачених доходів та утриманих податків за допомогою інформаційно-телекомунікаційної системи «Електронний кабінет» (cabinet.tax.gov.ua).

Вхід до Електронного кабінету здійснюється за адресою http://cabinet.tax.gov.ua, а також через офіційний вебпортал ДПС.

Порядок функціонування Електронного кабінету визначається наказом Міністерства фінансів України від 14.07.2017 № 637 «Про затвердження Порядку функціонування Електронного кабінету», зареєстрованим в Міністерстві юстиції України 01.08.2017 за № 942/30810.

Електронний кабінет складається із двох функціональних частин: відкрита (загальнодоступна) та приватна (особистий кабінет).

Вхід до приватної частини (особистого кабінету) Електронного кабінету здійснюється після проходження користувачем електронної ідентифікації онлайн з використанням кваліфікованого електронного підпису будь-якого акредитованого центру сертифікації ключів – кваліфікованого надавача електронних довірчих послуг або через Інтегровану систему електронної ідентифікації – id.gov.ua (MobileID та BankID).

Фізична особа – платник податків засобами Електронного кабінету може отримати у відповідь на запит відомості з Державного реєстру про суми виплачених доходів та утриманих податків в електронному вигляді, засвідчені кваліфікованою електронною печаткою ДПС.

Електронний документ, засвідчений кваліфікованою електронною печаткою ДПС, є аналогом паперового документа, виданого контролюючим органом.

Інструкція щодо дій користувача для отримання такого електронного документа знаходиться на офіційному вебпорталі ДПС за адресою: http://tax.gov.ua у приватній частині Електронного кабінету розділі: Допомога → ЕК для громадян → Отримання відомостей з Державного реєстру фізичних осіб – платників податків.

Перевірити достовірність електронного документа можна через вебпортал Центрального засвідчувального органу у розділі: Довірчі послуги → Перевірити підпис за посиланням http://czo.gov.ua/verify. Одержувач документа отримує можливість ідентифікувати підписувача документа та перевірити цілісність електронного документа.

Воєнний стан. Дата виникнення податкового зобов’язання з акцизного податку при постачанні електричної енергії виробниками

Відповідно до п. 38 підрозд. 5 розд. ХХ «Перехідні положення» ПКУ для платників податку, визначених у п.п. 212.1.13 п. 212.1 ст. 212 ПКУ, що є виробниками електричної енергії, на яких покладені спеціальні обов’язки для забезпечення загальносуспільних інтересів відповідно до Закону України від 13 квітня 2017 року № 2019-VIII «Про ринок електричної енергії» датою виникнення податкових зобов’язань з акцизного податку на операції з реалізації електричної енергії є:

тимчасово, з 1 січня 2022 року до 31 грудня 2022 року включно, – дата зарахування (отримання) коштів на банківський рахунок або дата отримання інших видів компенсацій за реалізовану електричну енергію;

з 1 січня 2023 року – дата складення документа, що засвідчує факт постачання електричної енергії згідно з п. 216.10 ст. 216 ПКУ (для електричної енергії, реалізованої починаючи з 1 січня 2023 року) та дата зарахування (отримання) коштів на банківський рахунок або дата отримання інших видів компенсації (для електричної енергії, реалізованої у період з 1 січня 2022 року до 31 грудня 2022 року включно).

Згідно з п. 38 прим.1 підрозд. 5 розд. ХХ «Перехідні положення» ПКУ для платників податку, визначених у п.п. 212.1.13 п. 212.1 ст. 212 ПКУ, що є виробниками електричної енергії, датою виникнення податкових зобов’язань з акцизного податку на операції з реалізації електричної енергії є:

тимчасово, з 1 березня 2022 року до припинення або скасування воєнного, надзвичайного стану на території України, – дата зарахування (отримання) коштів на банківський рахунок або дата отримання інших видів компенсацій за реалізовану електричну енергію;

з першого податкового періоду, наступного за періодом припинення або скасування воєнного, надзвичайного стану на території України – дата складення документа, що засвідчує факт постачання електричної енергії згідно з п. 216.10 ст. 216 ПКУ (для електричної енергії, реалізованої починаючи з першого податкового періоду, наступного за періодом припинення або скасування воєнного, надзвичайного стану на території України) та дата зарахування (отримання) коштів на банківський рахунок або дата отримання інших видів компенсації (для електричної енергії, реалізованої у період з 1 березня 2022 року по останній податковий період в якому припинено або скасовано воєнний, надзвичайний стан на території України включно).

Щодо включення до об’єкту оподаткування ФОП на загальній системі оподаткування суми кредиту, яка погашається юрособою – поручителем

Відповідно до п. 177.2 ст. 177 розділу IV ПКУ, об’єктом оподаткування є чистий оподатковуваний дохід, тобто різниця між загальним оподатковуваним доходом (виручка у грошовій та негрошовій формі) i документально підтвердженими витратами, пов’язаними з господарською діяльністю такої фізичної особи – підприємця.

При цьому, до складу загального оподатковуваного доходу зараховується виручка, що надійшла фізичній особі – підприємцю як в грошовій, так і в натуральній формі, а саме: