Актуальна податкова інформація

За який період податковий орган може нарахувати плату за землю фізичній особі, якій не надсилалися та не вручалися ППР з даного податку?

Фізичній особі, якій не надсилалися (не вручалися) податкові повідомлення-рішення (контролюючим органом не здійснювалося нарахування плати за землю), податкове зобов’язання з плати за землю нараховується за останні три роки.

Пунктом 286.2 статті 286 ПКУ передбачено, що платники плати за землю (крім фізичних осіб) самостійно обчислюють суму плати за землю щороку станом на 01 січня і не пізніше 20 лютого поточного року подають до відповідного контролюючого органу за місцезнаходженням земельної ділянки податкову декларацію на поточний рік за формою, встановленою у порядку, передбаченому статтею 46 ПКУ, з розбивкою річної суми рівними частками за місяцями. Подання такої декларації звільняє від обов’язку подання щомісячних декларацій.

Статтею 102 ПКУ визначено строки давності та особливості їх застосування.

Абзацом першим пункту 102.1 статті 102 ПКУ визначено, що контролюючий орган, крім випадків, визначених пунктом 102.2 статті 102 ПКУ, має право провести перевірку та самостійно визначити суму грошових зобов’язань платника податків у випадках, визначених ПКУ, не пізніше закінчення 1095 дня (2555 дня – у разі проведення перевірки операції відповідно до статті 39 ПКУ), що настає за останнім днем граничного строку подання податкової декларації, звіту про використання доходів (прибутків) неприбуткової організації, визначеної статтею 133 ПКУ, та/або граничного строку сплати грошових зобов’язань, нарахованих контролюючим органом, а якщо така податкова декларація була надана пізніше, – за днем її фактичного подання. Якщо протягом зазначеного строку контролюючий орган не визначає суму грошових зобов’язань, платник податків вважається вільним від такого грошового зобов’язання (в тому числі від нарахованої пені), а спір стосовно такої декларації та/або податкового повідомлення не підлягає розгляду в адміністративному або судовому порядку.

З місцевих податків та/або зборів, за якими передбачено подання річної податкової декларації, контролюючий орган, крім випадків, визначених пунктом 102.2 статті 102 ПКУ, має право за результатами перевірки самостійно визначити суму грошових зобов’язань, у разі виявлення ним за результатами перевірки заниження суми визначеного платником податків податкового зобов’язання з цих податків, не пізніше закінчення 1095 дня, що настає за останнім днем граничного строку сплати цих податків, визначених відповідними розділами ПКУ.

Частиною першою статті 257 ЦКУ встановлено, що загальна позовна давність встановлюється тривалістю у три роки.

Позовна давність обчислюється за загальними правилами визначення строків, встановленими статтями 253 – 255 ЦКУ (частина перша статті 260 ЦКУ).

Чи повинен платник податків повідомляти контролюючий орган про оскарження ППР в суді?

Відповідно до абзаців першого та четвертого пункту 56.18 статті 56 ПКУ, з урахуванням строків давності, визначених статтею 102 ПКУ, платник податків має право оскаржити в суді податкове повідомлення-рішення або інше рішення контролюючого органу у будь-який момент після отримання такого рішення.

При зверненні платника податків до суду з позовом щодо визнання протиправним та/або скасування рішення контролюючого органу грошове зобов’язання вважається неузгодженим до дня набрання судовим рішенням законної сили.

З огляду на зазначене, платник податків має право оскаржити податкове повідомлення-рішення або інше рішення контролюючого органу в суді незалежно від того, чи проводиться процедура адміністративного оскарження такого податкового повідомлення-рішення або іншого рішення контролюючого органу.

Водночас платник податків повинен повідомити контролюючий орган про надання позовної заяви до суду.

Чи є об’єктом оподаткування податком на доходи вартість подарунків, що роздаються відвідувачам під час проведення рекламної акції?

Відповідно до статті 1 Закону України від 03 липня 1996 року № 270/96-ВР «Про рекламу», який визначає засади рекламної діяльності в Україні, регулює відносини, що виникають у процесі виробництва, розповсюдження та споживання реклами, встановлено, що реклама – це інформація про особу чи товар, розповсюджена в будь-якій формі та в будь-який спосіб і призначена сформувати або підтримати обізнаність споживачів реклами та їх інтерес щодо таких особи чи товару.

Споживачі реклами – це невизначене коло осіб, на яких спрямовується така реклама.

Товар – це будь-який предмет господарського обігу, в тому числі продукція, роботи, послуги, цінні папери, об’єкти права інтелектуальної власності.

Згідно з підпунктом 14.1.54 пункту 14.1 статті 14 ПКУ дохід з джерелом їх походження з України – будь-який дохід, отриманий резидентами або нерезидентами, у тому числі від будь-яких видів їх діяльності на території України (включаючи виплату (нарахування) винагороди іноземними роботодавцями), її континентальному шельфі, у виключній (морській) економічній зоні.

При цьому до загального місячного (річного) оподатковуваного доходу платника податку не включається вартість дарунків (а також призів переможцям та призерам спортивних змагань) – у частині, що не перевищує 25 відсотків однієї мінімальної заробітної плати (у розрахунку на місяць), встановленої на 1 січня звітного податкового року, за винятком грошових виплат у будь-якій сумі (стаття 165 ПКУ).

Враховуючи викладене, якщо під час проведення рекламної акції здійснюється розповсюдження рекламного товару, а споживачами реклами є невизначене коло платників податку, то вартість такого товару не розглядається як дохід фізичних осіб – споживачів таких рекламних заходів та, відповідно, не є об’єктом оподаткування податком на доходи фізичних осіб.

Разом з тим, якщо в період проведення рекламної акції надаються подарунки, отримувачами яких є конкретні особи, то вартість таких подарунків є об’єктом оподаткування податком на доходи фізичних осіб з урахуванням обмежень, встановлених статтею 165 ПКУ.

Закон № 2757-ІХ. Подання заяви для включення до Реєстру волонтерів

11.12.2022 набрав чинності Закон України від 16 листопада 2022 року № 2757-ІХ «Про внесення змін до пункту 21 розділу VII «Прикінцеві положення» Закону України «Про благодійну діяльність та благодійні організації» щодо вдосконалення порядку включення благодійників – фізичних осіб до Реєстру волонтерів антитерористичної операції та/або здійснення заходів із забезпечення національної безпеки і оборони, відсічі і стримування збройної агресії Російської Федерації».

Згідно з цим Законом включення фізичної особи – благодійника до Реєстру волонтерів антитерористичної операції та/або здійснення заходів із забезпечення національної безпеки і оборони, відсічі і стримування збройної агресії російської федерації здійснюється на підставі заяви, поданої до територіального органу ДПС у паперовій або електронній формі (в тому числі з використанням Єдиного державного вебпорталу електронних послуг).

Законом відмінено подання разом із заявою копії документа про реєстраційний номер облікової картки платника податків або серію та номер паспорта (для фізичних осіб, які через свої релігійні переконання відмовляються від прийняття реєстраційного номера облікової картки платника податків та повідомили про це відповідний податковий орган і мають відмітку у паспорті) та довідки з банку щодо відкриття на ім’я такого волонтера рахунку, призначеного для здійснення благодійної діяльності.

Реквізити рахунків, відкритих у банках на ім’я такого волонтера, що призначені для здійснення благодійної діяльності, та реєстраційного номера облікової картки платника податків/серії (за наявності) та номера паспорта, зазначаються безпосередньо у заяві.

Отже, відтепер фізичним особам – благодійникам для включення до Реєстру достатньо подати до контролюючого органу лише заяву про включення до зазначеного Реєстру.

Державна податкова служба наразі здійснює заходи для створення можливості подання такої заяви в електронній формі. До доопрацювання відповідного програмного забезпечення заяви подаються в паперовій формі.

Платник втратив звітність, що була подана до податкового органу. Чи можна отримати копію?

Відповідно до статті 7 Закону України від 13 січня 2011 року № 2939-VІ «Про доступ до публічної інформації» конфіденційна інформація – інформація, доступ до якої обмежено фізичною або юридичною особою, крім суб’єктів владних повноважень, та яка може поширюватися у визначеному ними порядку за їхнім бажанням відповідно до передбачених ними умов.

Розпорядники інформації, визначені частиною першою статті 13 Закону, які володіють конфіденційною інформацією, можуть поширювати її лише за згодою осіб, які обмежили доступ до інформації, а за відсутності такої згоди – лише в інтересах національної безпеки, економічного добробуту та прав людини. Стаття 10 Закону передбачає, що кожна особа має право, зокрема, доступу до інформації про неї, яка збирається та зберігається.

Розпорядники інформації, які володіють інформацією про особу, зобов’язані, зокрема, надавати її безперешкодно і безкоштовно на вимогу осіб, яких вона стосується, крім випадків, передбачених законом.

Отже, суб’єкт господарювання може отримати копію звітності, що була раніше подана до контролюючого органу, у випадку її втрати.

Яка сума доходу зазначається у довідці про доходи ФОП на загальній системі оподаткування?

У довідці про доходи фізичної особи – підприємця на загальній системі оподаткування, на підставі даних податкової декларації про майновий стан і доходи зазначається сума чистого оподатковуваного доходу за відповідний період.

Оподаткування доходів, отриманих фізичною особою – підприємцем на загальній системі оподаткування від провадження господарської діяльності здійснюється відповідно до статті 177 Податкового кодексу України.

Об’єктом оподаткування є чистий оподатковуваний дохід, тобто різниця між загальним оподатковуваним доходом (виручка у грошовій та негрошовій формі) і документально підтвердженими витратами, пов’язаними з господарською діяльністю такої фізичної особи – підприємця.

Фізичні особи – підприємці зобов’язані вести облік доходів і витрат та мати підтверджуючі документи щодо походження товару. Облік доходів і витрат може вестися в паперовому та/або електронному вигляді, у тому числі через Електронний кабінет.

Типова форма, за якою здійснюється облік доходів і витрат фізичними особами – підприємцями і фізичними особами, які провадять незалежну професійну діяльність, затверджена наказом Міністерства фінансів України від 13.05.2021 № 261.

Облік доходів і витрат від виробництва та реалізації власної сільськогосподарської продукції ведеться окремо від обліку доходів і витрат від здійснення інших видів господарської діяльності.

Фізичні особи – підприємці подають річну податкову декларацію про майновий стан і доходи (далі – податкова декларація), в якій поряд з доходами від підприємницької діяльності мають зазначатися інші доходи з джерел їх походження з України та іноземні доходи, а також відомості про суми єдиного внеску на загальнообов’язкове державне соціальне страхування, нарахованого на доходи від підприємницької діяльності в розмірах, визначених відповідно до закону.

Податкові декларації за базовий звітний (податковий) період, що дорівнює календарному року, подаються самозайнятими особами, в тому числі фізичними особами – підприємцями на загальній системі оподаткування до 01 травня року, що настає за звітним, крім випадків, передбачених розділом IV ПКУ.

Який порядок обчислення податку на нерухоме майно для фізичної особи у разі зміни власника протягом року?

Відповідно до пункту 266.8 статті 266 ПКУ у разі переходу права власності на об’єкт оподаткування від одного власника до іншого протягом календарного року податок обчислюється для попереднього власника за період з 1 січня цього року до початку того місяця, в якому припинилося право власності на зазначений об’єкт оподаткування, а для нового власника – починаючи з місяця, в якому він набув право власності.

Контролюючий орган надсилає податкове повідомлення-рішення новому власнику після отримання інформації про перехід права власності.

Отримання фізичною особою довідки про наявність земельних ділянок

Порядок видачі довідки про наявність у фізичної особи земельних ділянок затверджений наказом Міністерства доходів і зборів України від 17.01.2014 № 32.

Відповідно до п. 2 Порядку довідка про наявність у фізичної особи земельних ділянок (далі – Довідка) безоплатно видається сільською, селищною або міською радою за місцем податкової адреси (місцем проживання) платника податку протягом п’яти робочих днів з дня отримання відповідною радою письмової заяви про видачу такої довідки.

Довідка видається особисто власнику сільськогосподарської продукції, якщо сільськогосподарська продукція вирощена, відгодована, виловлена, зібрана, виготовлена, вироблена, оброблена та/або перероблена безпосередньо фізичною особою на земельних ділянках, наданих їй у розмірах, встановлених Земельним кодексом України від 25 жовтня 2001 року № 2768-III для ведення:

садівництва та/або для будівництва і обслуговування житлового будинку, господарських будівель і споруд (присадибні ділянки) та/або для індивідуального дачного будівництва. При цьому якщо власник сільськогосподарської продукції має ще земельні частки (паї), виділені в натурі (на місцевості), але не використовує їх (здає в оренду або обслуговує), отримані ним доходи від продажу сільськогосподарської продукції не включаються до загального місячного (річного) оподатковуваного доходу;

особистого селянського господарства та/або земельні частки (паї), виділені в натурі (на місцевості), сукупний розмір яких не перевищує 2 гектари. При цьому розмір земельних ділянок, зазначених в абзаці третьому цього пункту, а також розмір виділених в натурі (на місцевості) земельних часток (паїв), які не використовуються (здаються в оренду, обслуговуються), не враховуються.

Довідка надається на підставі відомостей з Державного земельного кадастру (за наявності).

Згідно з пункту 3 Порядку у довідці зазначаються:

порядковий номер, за яким довідку зареєстровано, та дата (число, місяць і рік) видачі;

паспортні дані власника сільськогосподарської продукції (прізвище, ім’я та по батькові, серія і номер паспорта, ким і коли виданий), місце проживання (область, район, населений пункт, вулиця, будинок, корпус, квартира);

реєстраційний номер облікової картки фізичної особи – платника податків власника сільськогосподарської продукції згідно з Державним реєстром фізичних осіб – платників податків або серія та номер паспорта (для фізичних осіб, які через свої релігійні переконання відмовилися від прийняття реєстраційного номера облікової картки платника податків та повідомили про це відповідний контролюючий орган і мають відмітку у паспорті);

вид цільового призначення земельної ділянки;

розмір земельної ділянки у гектарах;

ініціали та прізвище голови або секретаря виконавчого комітету сільської, селищної, міської ради;

дата, до якої дійсна довідка.

Враховуючи вищевикладене, довідка видається власнику сільськогосподарської продукції окремо на кожну земельну ділянку, яка була використана для вирощування (вироблення) сільськогосподарської продукції та не видається на земельні ділянки, які здані в оренду іншим суб’єктам господарювання (не використовується безпосередньо платником податків).

Як оподатковується дохід від продажу громадянином земельної ділянки із цільовим призначенням «для ведення товарного сільськогосподарського виробництва»?

Дохід, отриманий фізичною особою від продажу протягом звітного (податкового) року земельної ділянки із цільовим призначенням «для ведення товарного сільськогосподарського виробництва» оподатковується військовим збором за ставкою 1,5 відсотки та податком на доходи фізичних осіб від першого продажу за ставкою 5 відсотків, від другого та наступних продажів – 18 відсотків.

Відповідно до статті 172 Податкового кодексу України передбачено, що не оподатковується один раз протягом звітного податкового року, за умови перебування такого майна у власності платника податку більше трьох років, дохід, отриманий платником податку від продажу (обміну):

житлового будинку, квартири або їх частини, кімнати, садового (дачного) будинку (включаючи об’єкт незавершеного будівництва таких об’єктів, земельну ділянку, на якій розташовані такі об’єкти, а також господарсько-побутові споруди та будівлі, розташовані на такій земельній ділянці);

земельної ділянки, що не перевищує норми безоплатної передачі, визначені ст. 121 Земельного кодексу України від 25 жовтня 2001 року № 2768-III із змінами та доповненнями залежно від її призначення;

земельної ділянки сільськогосподарського призначення, безпосередньо отриманої платником податку у власність у процесі приватизації земель державних і комунальних сільськогосподарських підприємств, установ та організацій або приватизації земельних ділянок, що перебували у користуванні такого платника, або виділеної в натурі (на місцевості) власнику земельної частки (паю), а також таких земельних ділянок, отриманих платником податку у спадщину.

Умова щодо перебування такого майна у власності платника податку більше трьох років не поширюється на майно, отримане платником податку у спадщину.

Дохід від відчуження господарсько-побутових споруд, що розташовані на одній ділянці з житловим або садовим (дачним) будинком та продаються разом з ним для цілей оподаткування, окремо не визначається.

При цьому, Земельним кодексом встановлено норми безоплатної передачі земельних ділянок громадянам із земель державної або комунальної власності в таких розмірах:

а) для ведення фермерського господарства – в розмірі земельної частки (паю), визначеної для членів сільськогосподарських підприємств, розташованих на території сільської, селищної, міської ради, де знаходиться фермерське господарство. Якщо на території сільської, селищної, міської ради розташовано декілька сільськогосподарських підприємств, розмір земельної частки (паю) визначається як середній по цих підприємствах. У разі відсутності сільськогосподарських підприємств на території відповідної ради розмір земельної частки (паю) визначається як середній по району;

б) для ведення особистого селянського господарства – не більше 2,0 гектара;

в) для ведення садівництва – не більше 0,12 гектара;

г) для будівництва і обслуговування жилого будинку, господарських будівель і споруд (присадибна ділянка) у селах – не більше 0,25 гектара, в селищах – не більше 0,15 гектара, в містах – не більше 0,10 гектара;

ґ) для індивідуального дачного будівництва – не більше 0,10 гектара;

д) для будівництва індивідуальних гаражів – не більше 0,01 гектара.

Крім того, ст. 33 Земельного кодексу передбачено, що земельні ділянки, призначені для ведення особистого селянського господарства, можуть передаватися громадянами у користування юридичним особам України і використовуватися ними для ведення товарного сільськогосподарського виробництва, фермерського господарства без зміни цільового призначення цих земельних ділянок.

Дохід, отриманий платником податку від продажу протягом звітного (податкового) року другого об’єкта нерухомості (крім операцій з відчуження житлової нерухомості банками в порядку звернення стягнення за договорами іпотеки, що забезпечують кредит, наданий в іноземній валюті), підлягає оподаткуванню за ставкою, визначеною пунктом 167.2 статті 167 ПКУ.

Дохід, отриманий платником податку від продажу протягом звітного (податкового) року третього та наступних об’єктів нерухомості (крім операцій з відчуження житлової нерухомості банками в порядку звернення стягнення за договорами іпотеки, що забезпечують кредит, наданий в іноземній валюті), підлягає оподаткуванню за ставкою, визначеною пунктом 167.1 статті 167 ПКУ, крім випадків, якщо зазначене у цьому абзаці майно отримано платником податку у спадщину.

Дохід, отриманий платником податків від продажу протягом звітного (податкового) року неподільного об’єкта незавершеного будівництва/майбутнього об’єкта нерухомості, подільного об’єкта незавершеного будівництва та від відступлення прав за договором купівлі-продажу неподільного об’єкта незавершеного будівництва/майбутнього об’єкта нерухомості, щодо якого сплачено частково ціну та зареєстровано обтяження речових прав на користь покупця, підлягає оподаткуванню за ставкою, визначеною пунктом 167.1 статті 167 ПКУ, крім випадків, якщо зазначене у цьому абзаці майно, майнові права отримано платником податку у спадщину.

Дохід, отриманий платником податку від продажу протягом звітного (податкового) року третього та наступних об’єктів нерухомості у вигляді отриманих у спадщину об’єктів нерухомості, а також дохід від продажу протягом звітного (податкового) року неподільного об’єкта незавершеного будівництва/майбутнього об’єкта нерухомості, подільного об’єкта незавершеного будівництва та/або від відступлення прав за договором купівлі-продажу неподільного об’єкта незавершеного будівництва/майбутнього об’єкта нерухомості, щодо якого сплачено частково ціну та зареєстровано обтяження речових прав на користь покупця, за умови що таке майно, майнові права отримано платником податку у спадщину, підлягає оподаткуванню за ставкою, визначеною пунктом 167.2 статті 167 ПКУ.

Чи нараховується єдиний внесок на компенсовану роботодавцем вартість невиробничих розмов працівників з мобільних телефонів, які належать підприємству?

Правові та організаційні засади забезпечення збору та обліку єдиного внеску на загальнообов’язкове державне соціальне страхування (далі – єдиний внесок) , умови та порядок нарахування і сплати та повноваження органу, що здійснює його збір та ведення обліку, визначає Закон України від 08 липня 2010 року № 2464-VI «Про збір та облік єдиного внеску на загальнообов’язкове державне соціальне страхування».

Відповідно до пункту 1 частини першої статті 4 Закону № 2464 платниками єдиного внеску є роботодавці, зокрема підприємства, установи, організації, інші юридичні особи, які використовують найману працю фізичних осіб на умовах трудового договору (контракту) або на інших умовах, передбачених законодавством, чи за цивільно-правовими договорами.

Пунктом 1 частини першої статті 7 Закону № 2464 визначено, що базою нарахування єдиного внеску для роботодавців є сума нарахованої кожній застрахованій особі заробітної плати за видами виплат, які включають основну та додаткову заробітну плату, інші заохочувальні та компенсаційні виплати, у тому числі в натуральній формі, що визначаються відповідно до Закону України від 24 березня 1995 року № 108/95ВР «Про оплату праці», та сума винагороди фізичним особам за виконання робіт (надання послуг) за цивільно-правовими договорами.

Водночас частиною сьомою ст. 7 Закону № 2464 передбачено, що перелік видів виплат, на які не нараховується єдиний внесок, затверджується Кабінетом Міністрів України.

Постановою Кабінету Міністрів України від 22 грудня 2010 року № 1170 затверджено Перелік видів виплат, що здійснюються за рахунок коштів роботодавців, на які не нараховується єдиний внесок, в якому не передбачено дохід у вигляді вартості невиробничих розмов працівниками з мобільних телефонів, що знаходяться на балансі роботодавця.

Враховуючи викладене, базою нарахування єдиного внеску є сума нарахованої кожній застрахованій особі заробітної плати, яка включає компенсаційні виплати у вигляді вартості невиробничих розмов з мобільних телефонів, що знаходяться на балансі юридичної особи.

Воєнний стан. Чи зупиняється термін, встановлений Податковим кодексом для формування податкового кредиту з ПДВ?

Так, зупиняється. Зважаючи на те, що на період дії на території України правового режиму воєнного стану для платників податків та контролюючих органів зупиняється перебіг строків, визначених податковим законодавством, крім, зокрема, виключень, передбачених підпунктом 69.9 пункту 69 підрозділу 10 розділу ХХ Податкового кодексу, то перебіг строків, визначених Кодексом для формування податкового кредиту, на вказаний період зупиняється.

Строк на включення до податкового кредиту сум ПДВ (за зареєстрованими в ЄРПН податковими накладними, у тому числі складеними до введення воєнного стану на території України), встановлений пунктом 198.6 статті 198 розділу V та пунктом 80 підрозділу 2 розділу XX Податкового кодексу, після припинення або скасування воєнного стану продовжується на кількість календарних днів, які припадають на період дії воєнного стану і протягом яких платник податку мав право на включення сум ПДВ до податкового кредиту.

Чи поширюється обмеження щодо граничної суми розрахунків на розрахунки, які проводяться платіжними картками?

Відповідно до п. 6 розд. ІІ Положення про ведення касових операцій у національній валюті в Україні, затвердженого постановою Правління Національного банку України від 29 грудня 2017 року № 148, суб’єкти господарювання мають право здійснювати розрахунки готівкою протягом одного дня за одним або кількома платіжними документами:

1) між собою – у розмірі до 10000 (десяти тисяч) грн. уключно;

2) з фізичними особами – у розмірі до 50000 (п’ятдесяти тисяч) грн. уключно.

Суб’єкти господарювання у разі зняття готівкових коштів із рахунків з метою здійснення готівкових розрахунків із фізичними особами зобов’язані надавати на запит банку (філії, відділення) підтвердні документи, на підставі яких здійснюються такі готівкові розрахунки, необхідні банку (філії, відділенню) для вивчення клієнта з урахуванням ризик-орієнтованого підходу.

Платежі понад установлені граничні суми проводяться через надавачів платіжних послуг шляхом переказу коштів із рахунку на рахунок або внесення коштів до кас надавачів платіжних послуг для подальшого їх переказу на рахунки. Кількість суб’єктів господарювання та фізичних осіб, з якими здійснюються готівкові розрахунки, протягом дня не обмежується.

Обмеження, установлене в п. 6 розд. II Положення № 148, стосується також розрахунків під час оплати за товари, придбані на виробничі (господарські) потреби за рахунок готівки, одержаної за допомогою платіжного інструменту.

Згідно з ст. 1 розд. І Закону України від 30 червня 2021 року № 1591-IX «Про платіжні послуги» електронний платіжний засіб – платіжний інструмент, реалізований на будь-якому носії, що містить в електронній формі дані, необхідні для ініціювання платіжної операції та/або здійснення інших операцій, визначених договором з емітентом;

платіжна картка – електронний платіжний засіб у вигляді пластикової чи іншого виду картки.

Враховуючи викладене, обмеження щодо граничної суми розрахунків не поширюється на розрахунки, які проводяться із застосуванням електронних платіжних засобів (платіжних карток).

Заповнення таблиці даних платника ПДВ, що подається у разі зупинення реєстрації податкової накладної?

Відповідно до п. 2 Порядку зупинення реєстрації податкової накладної/розрахунку коригування в Єдиному реєстрі податкових накладних, затвердженого постановою Кабінету Міністрів України від 11 грудня 2019 року № 1165 «Про затвердження порядків з питань зупинення реєстрації податкової накладної/розрахунку коригування в Єдиному реєстрі податкових накладних» таблиця даних платника податку – зведена інформація, що подається платником податку до контролюючого органу, щодо кодів видів економічної діяльності платника податку згідно з Класифікатором видів економічної діяльності, кодів товарів згідно з УКТЗЕД та/або кодів послуг згідно з Державним класифікатором продукції та послуг, що постачаються та/або придбаваються (отримуються) платником податку, ввозяться на митну територію України.

Згідно з п. 13 Порядку у таблиці даних платника податку зазначаються:

види економічної діяльності відповідно до КВЕД ДК 009:2010;

коди товарів згідно з УКТЗЕД, що постачаються та/або придбаваються (отримуються) платником податку, ввозяться на митну територію України;

коди послуг згідно з Державним класифікатором продукції та послуг ДК 016:2010, що постачаються та/або придбаваються (отримуються) платником податку, ввозяться на митну територію України.

Одночасне заповнення граф щодо придбання (отримання) і постачання/надання товарів/послуг в одному рядку Таблиці не допускається.

Коди послуг згідно з ДКПП у Таблиці мають містити від 5 (наприклад: 02.40) до 14 символів.

Після подання Таблиці, надалі при складанні податкових накладних/розрахунків коригувань, коди товарів згідно з УКТ ЗЕД або коди послуг згідно з ДКПП мають вказуватися на рівні тих знаків (цифр), які зазначені в поданій Таблиці. Якщо в Таблиці коди будуть вказані на рівні 4 перших цифр, а в податковій накладній/розрахунку коригування – на рівні 12 цифр, то реєстрація такої податкової накладної/розрахунку коригування може бути зупинена (наприклад, код «33.12» і код «33.12.24-00.00» не ідентичні і розуміються як різні коди).

Отримання попередньої оплати за товари, постачання яких ще не відбулося, не позбавляє платника податку права навести у Таблиці інформацію щодо товарів відносно яких вона отримана.

Згідно з п. 14 Порядку Таблиця подається з поясненням, в якому зазначається вид діяльності, з посиланням на податкову та іншу звітність платника податку.

Платник податків має право подати Таблицю без наявності факту зупинення реєстрації податкової накладної/розрахунку коригування в Єдиному реєстрі податкових накладних.

Для переходу на єдиний податок з І кварталу 2023 року не забудьте подати заяву до 16 грудня включно

Для переходу суб’єкта господарювання зі загальної системи оподаткування на спрощену з I кварталу 2023 року необхідно подати заяву до 16 грудня

Суб’єкти господарювання мають право перейти із загальної системи оподаткування на спрощену. Щоб перейти на сплату єдиного податку з I кварталу 2023 року потрібно подати до ДПС заяву про перехід на спрощену систему оподаткування та розрахунок доходу за попередній календарний рік до 16 грудня 2022 року.

Таку заяву, за бажанням платник може подати у зручний в електронній формі за допомогою електронного кабінету платника. Вхід до Електронного кабінету здійснюється за адресою: http://cabinet.tax.gov.ua, а також через офіційний вебпортал ДПС. Робота у приватній частині Електронного кабінету здійснюється з використанням кваліфікованого електронного підпису, отриманого у будь-якого Кваліфікованого надавача електронних довірчих послуг.

Нагадаємо, порядок переходу на спрощену систему оподаткування визначено ст. 298 ПКУ. Суб’єкт господарювання, який є платником інших податків і зборів може прийняти рішення про перехід на спрощену систему оподаткування шляхом подання заяви до контролюючого органу не пізніше, ніж за 15 календарних днів до початку наступного календарного кварталу. При цьому такий суб’єкт господарювання може здійснити перехід на спрощену систему оподаткування один раз протягом календарного року. До поданої заяви, яка затверджена наказом Мінфіну від 16.07.2019 р. №308 додається розрахунок доходу за попередній календарний рік.

Порядок сплати земельного податку фізичної особи при придбанні земельної ділянки

Відповідно до статті 286 Податкового кодексу підставою для нарахування земельного податку є:

а) дані державного земельного кадастру;

б) дані Державного реєстру речових прав на нерухоме майно;

в) дані державних актів, якими посвідчено право власності або право постійного користування земельною ділянкою (державні акти на землю);

г) дані сертифікатів на право на земельні частки (паї);

ґ) рішення органу місцевого самоврядування про виділення земельних ділянок у натурі (на місцевості) власникам земельних часток (паїв);

д) дані інших правовстановлюючих документів, якими посвідчується право власності або право користування земельною ділянкою, право на земельні частки (паї).

У разі подання платником податку до контролюючого органу правовстановлюючих документів на земельну ділянку, земельну частку (пай), відомості про які відсутні у базах даних інформаційних систем центрального органу виконавчої влади, що реалізує державну податкову політику, нарахування податку фізичним особам здійснюється на підставі поданих платником податку відомостей до отримання контролюючим органом інформації про перехід права власності на об’єкт оподаткування.

Центральні органи виконавчої влади, що реалізують державну політику у сфері земельних відносин та у сфері державної реєстрації речових прав на нерухоме майно, у сфері будівництва, щомісяця, але не пізніше 10 числа наступного місяця, а також за запитом відповідного контролюючого органу за місцезнаходженням земельної ділянки подають інформацію, необхідну для обчислення і справляння плати за землю, у порядку, встановленому Кабінетом Міністрів України.

Нарахування фізичним особам сум плати за землю проводиться контролюючими органами (за місцем знаходження земельної ділянки, у тому числі право на яку фізична особа має як власник земельної частки (паю), які надсилають платнику податку у порядку, визначеному ст. 42 ПКУ, до 01 липня поточного року податкове повідомлення-рішення про внесення податку за формою, встановленою у порядку, визначеному ст. 58 ПКУ, разом із детальним розрахунком суми податку, який, зокрема, але не виключно, має містити кадастровий номер та площу земельної ділянки, розмір ставки податку та розмір пільги зі сплати податку.

Нарахування фізичним особам сум земельного податку проводиться контролюючими органами виключно у разі надання зазначених даних такими фізичними особами.

У разі переходу права власності на земельну ділянку або права на земельну частку (пай) від одного власника – юридичної або фізичної особи до іншого протягом календарного року податок сплачується попереднім власником за період з 01 січня цього року до початку того місяця, в якому припинилося його право власності на зазначену земельну ділянку, а новим власником – починаючи з місяця, в якому він набув право власності.

У разі переходу права власності на земельну ділянку або права на земельну частку (пай) від одного власника – фізичної особи до іншого протягом календарного року контролюючий орган надсилає (вручає) податкове повідомлення-рішення новому власнику після отримання інформації про перехід права власності.

Якщо такий перехід відбувся після 01 липня поточного року, контролюючий орган надсилає (вручає) попередньому власнику нове податкове повідомлення-рішення. Попереднє податкове повідомлення-рішення вважається скасованим (відкликаним).

У разі якщо платник податків має у власності декілька земельних ділянок або право на декілька земельних часток (паїв), щодо яких необхідно провести звірку даних, для її проведення такий платник податків має право звернутися до контролюючого органу за своїм місцем реєстрації у контролюючих органах або за місцем знаходження будь-якої з таких земельних ділянок, у тому числі право на яку фізична особа має як власник земельної частки (паю).

Платники плати за землю мають право письмово або в електронній формі засобами електронного зв’язку звернутися до контролюючого органу за своїм місцем реєстрації у контролюючих органах або за місцем знаходження земельних ділянок, у тому числі право на яку фізична особа має як власник земельної частки (паю), для проведення звірки даних щодо:

розміру площ та кількості земельних ділянок, земельних часток (паїв), що перебувають у власності та/або користуванні платника податку;

права на користування пільгою зі сплати податку;

розміру ставки земельного податку;

нарахованої суми плати за землю.

У разі виявлення розбіжностей між даними контролюючих органів та даними, підтвердженими платником плати за землю на підставі оригіналів відповідних документів або належним чином засвідчених копій таких документів, зокрема документів на право власності користування пільгою, а також у разі зміни розміру ставки плати за землю контролюючий орган, до якого звернувся платник плати за землю, проводить протягом десяти робочих днів перерахунок суми податку і надсилає (вручає) йому нове податкове повідомлення-рішення разом з детальним розрахунком суми податку. Попереднє податкове повідомлення-рішення вважається скасованим (відкликаним).

Облік фізичних осіб – платників податку і нарахування відповідних сум проводяться контролюючими органами за місцем знаходження земельної ділянки, у тому числі право на яку фізична особа має як власник земельної частки (паю), щороку до 01 травня.

Земельний податок фізичними особами сплачується протягом 60 днів з дня вручення податкового повідомлення-рішення.

Отже, при отриманні від центральних органів виконавчої влади, що реалізують державну політику у сфері земельних відносин та у сфері державної реєстрації речових прав на нерухоме майно, інформації про набуття фізичною особою права власності на земельну ділянку або на підставі поданих фізичною особою до контролюючого органу за місцем знаходження земельної ділянки відомостей про правовстановлюючі документи на земельну ділянку, контролюючий орган здійснює нарахування сум земельного податку починаючи з місяця, в якому у фізичної особи виникло право власності, та надсилає податкове повідомлення-рішення.

Чи застосовується підвищуючий коефіцієнт до доходів, виплачених у негрошовій формі, для розрахунку військового збору?

Відповідно до п. 16 прим. 1 підрозділу 10 розд. XX ПКУ тимчасово, до набрання чинності рішенням Верховної Ради України про завершення реформи Збройних Сил України, встановлюється військовий збір.

Згідно з п. 164.5 ст. 164 розд. ІV ПКУ під час нарахування (надання) доходів у будь-якій негрошовій формі базою оподаткування є вартість такого доходу, розрахована за звичайними цінами, правила визначення яких встановлені згідно з ПКУ, помножена на коефіцієнт, який обчислюється за такою формулою:

К = 100: (100-Сп),

де К – коефіцієнт;

Сп – ставка податку, встановлена для таких доходів на момент їх нарахування.

Норми п. 164.5 ст. 164 розд. ІV ПКУ застосовуються під час нарахування доходу у будь-якій негрошовій формі для визначення бази оподаткування доходу податком на доходи фізичних осіб.

При цьому пунктом 16 прим. 1 підрозділу 10 розд. XX ПКУ не передбачено застосування для військового збору підвищуючого коефіцієнта, визначеного п. 164.5 ст. 164 розд. ІV ПКУ.

Яка гранична сума готівкового розрахунку одного підприємства з іншим підприємством протягом дня?

Відповідно до п. 6 розд. ІІ Положення про ведення касових операцій у національній валюті в Україні, затвердженого постановою Правління Національного банку України від 29 грудня 2017 року № 148, суб’єкти господарювання мають право здійснювати розрахунки готівкою протягом одного дня за одним або кількома платіжними документами, зокрема, між собою – у розмірі до 10000 (десяти тисяч) грн уключно.

Платежі понад установлені граничні суми проводяться через надавачів платіжних послуг шляхом переказу коштів із рахунку на рахунок або внесення коштів до кас надавачів платіжних послуг для подальшого їх переказу на рахунки. Кількість суб’єктів господарювання та фізичних осіб, з якими здійснюються готівкові розрахунки, протягом дня не обмежується.

Обмеження, установлене в п. 6 розд. II Положення № 148, стосується також розрахунків під час оплати за товари, придбані на виробничі (господарські) потреби за рахунок готівки, одержаної за допомогою платіжного інструменту.

Обов’язкові реквізити, які повинен містити товарний чек?

Порядок оформлення розрахункових документів при проведенні розрахункових операцій за готівку в сфері торгівлі, громадського харчування та послуг визначено Законом України від 06 липня 1995 року № 265/95-ВР «Про застосування реєстраторів розрахункових операцій у сфері торгівлі, громадського харчування та послуг». При цьому законодавчо визначено випадки звільнення продавця від обов’язкового надання покупцю складених за встановленою формою фіскальних чеків, надрукованих реєстратором розрахункових операцій, або розрахункових квитанцій, заповнених вручну.

Водночас п. 15 ст. 3 Закону № 265 передбачено, що чеки, накладні та інші письмові документи, які засвідчують передачу права власності на товари (послуги) від продавця до покупця, повинні видаватись покупцю таких товарів (послуг) на його вимогу. Тобто такі документи видаються за вимогою покупця.

Таким чином, оформлення розрахункових операцій з використанням товарних чеків у випадках, передбачених Законом № 265, є правомірним.

Разом з тим, якщо форми та зміст фіскального чека, розрахункової квитанції та інших розрахункових документів, надання покупцю яких є обов’язковим, встановлені п. 2 розд. II Положення про форму та зміст розрахункових документів/електронних розрахункових документів, затвердженого наказом Міністерства фінансів України від 21.01.2016 № 13, то форма та зміст товарного чека на теперішній час законодавчо не визначена.

Таким чином, суб’єкти господарювання можуть видавати товарні чеки довільної форми.

Проте, виходячи зі змісту Закону України від 12 травня 1991 року № 1023-XII «Про захист прав споживачів», а також визначення Законом № 265 терміна «розрахункові документи», до яких, зокрема відносяться товарні чеки, вважаємо, що товарний чек повинен містити напис «Товарний чек» та за змістом відповідати вимогам п. 2 розд. II Положення за виключенням відображення в ньому фіскального номера РРО, напису «Фіскальний чек».

З якої дати визначається термін використання легкового автомобіля з метою оподаткування транспортним податком?

Згідно з п.п. 267.2.1 п. 267.2 ст. 267 розд. ХІІ ПКУ об’єктом оподаткування є легкові автомобілі, з року випуску яких минуло не більше п’яти років (включно) та середньоринкова вартість яких становить понад 375 розмірів мінімальної заробітної плати, встановленої законом на 1 січня податкового (звітного) року.

Така вартість визначається центральним органом виконавчої влади, що забезпечує формування та реалізує державну політику економічного, соціального розвитку і торгівлі, за методикою, затвердженою Кабінетом Міністрів України, станом на 1 січня податкового (звітного) року виходячи з марки, моделі, року випуску, об’єму циліндрів двигуна, типу пального.

Щороку до 1 лютого податкового (звітного) року центральним органом виконавчої влади, що забезпечує формування та реалізує державну політику економічного, соціального розвитку і торгівлі, на своєму офіційному вебсайті розміщується перелік легкових автомобілів, з року випуску яких минуло не більше п’яти років (включно) та середньоринкова вартість яких становить понад 375 розмірів мінімальної заробітної плати, встановленої законом на 1 січня податкового (звітного) року, який повинен містити такі дані щодо цих автомобілів: марка, модель, рік випуску, об’єм циліндрів двигуна, тип пального.

Відповідно до п.п. 14.1.163 п. 14.1 ст. 14 ПКУ перша реєстрація транспортного засобу – реєстрація транспортного засобу, яка здійснюється уповноваженими державними органами України щодо цього транспортного засобу в Україні вперше.

Новий транспортний засіб – транспортний засіб, що не має актів державної реєстрації уповноважених органів, у тому числі іноземних, які дають право на його експлуатацію (п.п. 14.1.124 п. 14.1 ст. 14 ПКУ).

Транспортні засоби, що використовувалися, – транспортні засоби, на які уповноваженими державними органами, в тому числі іноземними, видані реєстраційні документи, що дають право експлуатувати такі транспортні засоби (п.п. 14.1.251 п. 14.1 ст. 14 ПКУ).

Якщо на транспортні засоби уповноваженими державними органами, в тому числі іноземними, видані реєстраційні документи, що дають право їх експлуатувати, то вони вважаються використовуваними. Датою початку користування (вводу в експлуатацію) транспортних засобів, що були в користуванні та ввозяться на митну територію України, вважається дата їх першої реєстрації, визначена в реєстраційних документах, які видано уповноваженими державними органами та дають право експлуатувати ці транспортні засоби на постійній основі.

У разі відсутності реєстраційних документів першої реєстрації транспортних засобів датою початку використання транспортного засобу вважається календарна дата його виготовлення (день, місяць, рік). У разі якщо календарну дату визначити неможливо, то такою датою слід вважати 1 січня року виготовлення, зазначеного в реєстраційних документах.

Оподаткування доходу, отриманого фізичною особою згідно спадкового договору

Відповідно до ст. 1 ЦКУ цивільним законодавством регулюються особисті немайнові та майнові відносини (цивільні відносини), засновані на юридичній рівності, вільному волевиявленні, майновій самостійності їх учасників.

Поняття та види договору визначено ст. 626 ЦКУ.

За спадковим договором одна сторона (набувач) зобов’язується виконувати розпорядження другої сторони (відчужувача) і в разі його смерті набуває право власності на майно відчужувача (ст. 1302 ЦКУ).

Згідно з п. 1 ст. 1304 ЦКУ спадковий договір укладається у письмовій формі і підлягає нотаріальному посвідченню, а також державній реєстрації у Спадковому реєстрі в порядку, затвердженому Кабінетом Міністрів України.

На майно, визначене у спадковому договорі, нотаріус, який посвідчив цей договір, накладає заборону відчуження (ст. 1307 ЦКУ) .

Оподаткування доходів фізичних осіб встановлено розділом ІV ПКУ, відповідно до ст. 162 якого платником податку є, зокрема, фізична особа – резидент, яка отримує доходи з джерела їх походження в Україні.

Згідно з п.п. 163.1.1 п. 163.1 ст. 163 ПКУ об’єктом оподаткування резидента є, зокрема, загальний місячний (річний) оподатковуваний дохід, до якого включаються, зокрема, інші доходи, крім зазначених у ст. 165 ПКУ із застосуванням ставки податку 18 відсотків (п.п. 164.2.20 п. 164.2 ст. 164, п. 167.1 ст. 167 ПКУ).

Враховуючи зазначене, спадковий договір є правочином, що покладає на його сторін (набувача та відчужувача) взаємні зобов’язання, тому дохід у розумінні ПКУ виникає як у відчужувача в залежності від умов цього договору так і у набувача після смерті відчужувача.

Протягом якого терміну розглядається скарга на рішення комісії регіонального рівня про відмову у реєстрації податкової накладної в ЄРПН, отримана в період дії воєнного стану?

Скарга на рішення комісії регіонального рівня про відмову у реєстрації податкової накладної/розрахунку коригування в Єдиному реєстрі податкових накладних (далі – скарга) розглядається комісією центрального органу виконавчої влади, що реалізує державну податкову політику протягом 10 календарних днів з дня отримання такої скарги.

Водночас, тимчасово, на період до припинення або скасування воєнного стану на території України зупиняється перебіг 10-денного строку щодо розгляду скарги, яка надійшла (надійде) в період з 24 лютого 2022 року до припинення або скасування воєнного стану на території України та/або яка не розглянута станом на 24 лютого 2022 року.

Відповідно до п. 56.23 ст. 56 Податкового кодексу України оскарження рішення про відмову у реєстрації податкової накладної/розрахунку коригування в Єдиному реєстрі податкових накладних здійснюється у порядку, визначеному ст. 56 ПКУ з урахуванням таких особливостей:

скарга на рішення про відмову у реєстрації податкової накладної/розрахунку коригування в ЄРПН (далі – скарга) подається до центрального органу виконавчої влади, що реалізує державну податкову політику (п.п. 56.23.1 п. 56.23 ст. 56 ПКУ);

скарга розглядається в порядку, визначеному Кабінетом Міністрів України, комісією центрального органу виконавчої влади, що реалізує державну податкову політику (далі – Комісія), за участі уповноваженої особи центрального органу виконавчої влади, що забезпечує формування та реалізує державну фінансову політику (п.п. 56.23.2 п. 56.23 ст. 56 ПКУ);

скарга розглядається протягом 10 календарних днів з дня отримання такої скарги центральним органом виконавчої влади, що реалізує державну податкову політику. Термін розгляду скарги не може бути продовженим (п.п. 56.23.3 п. 56.23 ст. 56 ПКУ);

якщо вмотивоване рішення за скаргою платника податків на рішення про відмову у реєстрації податкової накладної/розрахунку коригування в ЄРПН не надсилається платнику податків протягом 10-денного строку, така скарга вважається повністю задоволеною на користь платника податків з дня, наступного за останнім днем зазначеного строку (п.п. 56.23.4 п. 56.23 ст. 56 ПКУ).

Водночас, відповідно до п. 69 підрозд. 10 розд. ХХ «Перехідні положення» ПКУ тимчасово, на період до припинення або скасування воєнного стану на території України, введеного Указом Президента України від 24 лютого 2022 року № 64/2022 «Про введення воєнного стану в Україні», затвердженим Законом України від 24 лютого 2022 року № 2102-IX «Про затвердження Указу Президента України «Про введення воєнного стану в Україні», справляння податків і зборів здійснюється з урахуванням особливостей, визначених п. 69 підрозд. 10 розд. ХХ «Перехідні положення» ПКУ.

Підпунктом 69.9 п. 69 підрозд. 10 розд. ХХ «Перехідні положення» ПКУ передбачено, що для платників податків та контролюючих органів зупиняється перебіг строків, визначених податковим законодавством та іншим законодавством, контроль за дотриманням якого покладено на контролюючі органи, крім:

дотримання строків реєстрації податкових накладних, розрахунків коригування до них в ЄРПН, подання звітності та/або документів (повідомлень), у тому числі передбачених стст. 39 та 39 прим.2, п. 46.2 ст. 46 ПКУ, сплати податків та зборів платниками податків;

строків проведення камеральних перевірок, оформлення їх результатів у порядку, визначеному ст. 86 ПКУ, подання скарги на податкове повідомлення-рішення за результатами камеральної перевірки, прийняття рішення за результатом її розгляду, нарахування пені;

строків проведення фактичних та документальних позапланових перевірок, оформлення їх результатів у порядку, визначеному ст. 86 ПКУ, подання скарги на податкове повідомлення-рішення, рішення про застосування фінансових санкцій за результатами документальної позапланової перевірки або фактичної перевірки та прийняття рішення за результатами їх розгляду, адміністративного арешту майна за результатами документальної позапланової перевірки або фактичної перевірки;

строків здійснення заходів з погашення податкового боргу платників податків – суб’єктів господарювання, які мають можливість своєчасно виконувати податкові обов’язки, передбачені ст.59 – 60, 87 – 101 ПКУ, та/або визначення грошових зобов’язань згідно із ст. 116 ПКУ.

Який звітний період обирається при створенні звітної податкової декларації через Електронний кабінет з порушенням строку?

При створенні звітної податкової декларації (крім звіту з єдиного внеску на загальнообов’язкове державне соціальне страхування), яка надсилається через Електронний кабінет до контролюючого органу з порушенням строку подання (так само як при надсиланні з дотриманням строку подання), в режимі «Введення звітності» приватної частини (особистого кабінету) Електронного кабінету обирається податковий (звітний) період, за який подається така декларація, а саме, звітний рік та в залежності від форми податкової декларації – необхідний звітний період: місяць або квартал або півріччя або 9 місяців (три квартали) або рік.

Відповідно до п. 49.1 ст. 49 Податкового кодексу України податкова декларація, розрахунок, звіт подається за звітний період в установлені ПКУ строки контролюючому органу, в якому перебуває на обліку платник податків.

Абзацом першим п. 49.2 ст. 49 ПКУ встановлено, що платник податків зобов’язаний за кожний встановлений ПКУ звітний період, в якому виникають об’єкти оподаткування, або у разі наявності показників, які підлягають декларуванню, відповідно до вимог ПКУ подавати податкові декларації щодо кожного окремого податку, платником якого він є. Цей абзац застосовується до всіх платників податків, в тому числі платників, які перебувають на спрощеній системі оподаткування обліку та звітності.

Порядок функціонування Електронного кабінету визначається наказом Міністерства фінансів України від 14.07.2017 № 637 «Про затвердження Порядку функціонування Електронного кабінету», зареєстрованим у Міністерстві юстиції України 01.08.2017 за № 942/30810 (із змінами).

Вхід до Електронного кабінету здійснюється за адресою: https://cabinet.tax.gov.ua, а також через офіційний вебпортал ДПС.

Доступ до приватної частини (особистого кабінету) Електронного кабінету надається після проходження користувачем електронної ідентифікації онлайн з використанням кваліфікованого електронного підпису, отриманого у будь-якого Кваліфікованого надавача електронних довірчих послуг, або через Інтегровану систему електронної ідентифікації – id.gov.ua (MobileID та BankID).

Як визначається дохід за попередній рік, у разі застосування ФОП спрощеної системи оподаткування з 1 січня наступного року?

Згідно з п.п. 298.1.4 п. 298.1 ст. 298 Податкового кодексу України суб’єкт господарювання, який є платником інших податків і зборів відповідно до норм ПКУ, може прийняти рішення про перехід на спрощену систему оподаткування шляхом подання заяви до контролюючого органу не пізніше ніж за 15 календарних днів до початку наступного календарного кварталу. Такий суб’єкт господарювання може здійснити перехід на спрощену систему оподаткування один раз протягом календарного року.

Перехід на спрощену систему оподаткування суб’єкта господарювання, зазначеного в абзаці першому п.п. 298.1.4 п. 298.1 ст. 298 ПКУ, може бути здійснений за умови, якщо протягом календарного року, що передує періоду переходу на спрощену систему оподаткування, суб’єктом господарювання дотримано вимоги, встановлені в п. 291.4 ст. 291 ПКУ.

До поданої заяви додається розрахунок доходу за попередній календарний рік, який визначається з дотриманням вимог, встановлених главою 1 розд. XIV ПКУ.

Розрахунок доходу за попередній календарний рік, що передує року переходу на спрощену систему оподаткування, затверджено наказом Міністерства фінансів України від 16.07.2019 № 308.

Враховуючи вищенаведене, у разі прийняття фізичною особою – підприємцем рішення про перехід на спрощену систему оподаткування з 1 січня наступного року заява до контролюючого органу подається не пізніше ніж за 15 календарних днів до початку нового року разом із розрахунком доходу за попередній календарний рік, що передує року переходу на спрощену систему оподаткування.

Отже, дохід за попередній календарний рік, що передує року переходу на спрощену систему оподаткування, визначається на момент подання заяви із врахуванням запланованої суми отримання доходу, за період що залишився до кінця року після подання заяви.

Чи оподатковується податком на нерухоме майно будівля промисловості, частка якої здається її власником в оренду?

Відповідно до п.п. 266.2.1 п. 266.2 ст. 266 ПКУ об’єктом оподаткування податком на нерухоме майно, відмінне від земельної ділянки, є об’єкт житлової та нежитлової нерухомості, в тому числі його частка.

Змінами, внесеними Законом України від 16 січня 2020 року № 466-ІХ «Про внесення змін до Податкового кодексу України щодо вдосконалення адміністрування податків, усунення технічних та логічних неузгодженостей у податковому законодавстві» до п.п. «є» п.п. 266.2.2 п. 266.2 ст. 266 ПКУ, з об’єктів оподаткування податком виключені будівлі промисловості, віднесені до групи «Будівлі промислові та склади» (код 125) Державного класифікатора будівель та споруд ДК 018-2000, що використовуються за призначенням у господарській діяльності суб’єктів господарювання, основна діяльність яких класифікується у секціях B – F КВЕД ДК 009:2010, та не здаються їх власниками в оренду, лізинг, позичку.

Отже, починаючи з 23.05.2020 (з дати набрання чинності змінами, внесеними до ПКУ Законом № 466) суб’єкт господарювання, основна діяльність якого класифікується у секціях B-F КВЕД ДК 009:2010, при здійсненні ним операцій з надання в оренду частини будівлі промисловості, яка перебуває у його у власності та належить до групи «Будівлі промислові та склади» (код 125) Державного класифікатора будівель та споруд ДК 018-2000, визначає податкові зобов’язання з податку на нерухоме майно, відмінне від земельної ділянки, в частині будівель промисловості, наданих в оренду.

Чи оподатковуються ПДФО сума виплат, що здійснюються за рішенням професійної спілки, на користь члена такої професійної спілки?

Відповідно до п.п. 165.1.47 п. 165.1 ст. 165 ПКУ до складу загального місячного (річного) оподатковуваного доходу не включається сума виплат чи відшкодувань (крім заробітної плати чи інших виплат та відшкодувань за цивільно-правовими договорами), що здійснюються за рішенням професійної спілки, її об’єднання та/або організації професійної спілки, прийнятим в установленому порядку, на користь члена такої професійної спілки протягом року сукупно у розмірі, що не перевищує суми граничного розміру доходу, визначеного згідно з абзацом першим п.п. 169.4.1 п. 169.4 ст. 169 ПКУ. У 2022 році ця сума складає 3 470 гривень.

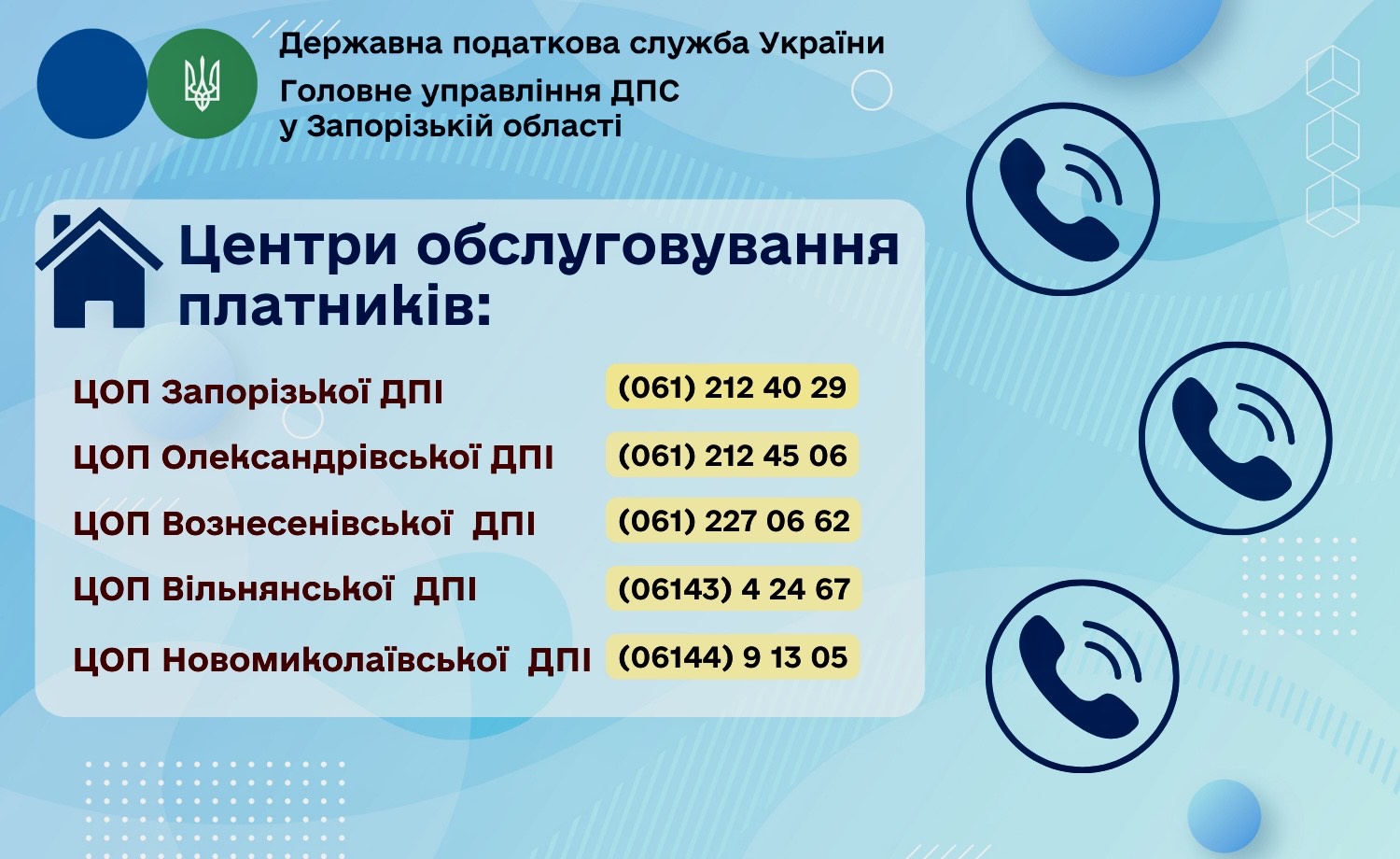

У Запорізькій області працюють п’ять Центрів обслуговування платників: Контактні телефони

У Запорізькій області платники можуть звернутися до п’ятьох Державних податкових інспекцій, які приймають відвідувачів з понеділка по п’ятницю з 09:00 до 15:00. На даний час у ЦОП здійснюється сервісне обслуговування платників податків, зокрема, надаються адміністративні послуги та виконуються інші функції сервісного обслуговування.

Для зручності та економії часу пропонуємо звертатися до фахівців ЦОПів за телефонами.

Центр обслуговування платників Запорізької ДПІ: м. Запоріжжя, вул. Богдана Ступки, 8. Телефонуйте за номером: (061) 212 40 29.

Центр обслуговування платників Олександрівської ДПІ: м. Запоріжжя, вул. Дніпровська, 34, тел: (061) 212 45 06.

Центр обслуговування платників Вознесенівської ДПІ: м. Запоріжжя, вул. Перемоги, 14. Для отримання адміністративних послуг та з питань застосування РРО телефонуйте за номером: (061) 227 06 62. Щодо подання звітності та єдиного податку: (061) 227 06 76.

Центр обслуговування платників Вільнянської ДПІ: м. Вільнянськ, вул. Зої Космодем’янської, 2, тел: (06143) 4 24 67.

Центр обслуговування платників Новомиколаївської ДПІ: смт. Новомиколаївка, вул. Івана Клевчука, 89, тел: (06144) 9 13 05.

Крім того, продовжують працювати гарячі лінії: https://tax.gov.ua/others/kontakti/garyachi-linii-teritorial, а також спілкуймося у месенджері на нашій сторінці: https://www.facebook.com/tax.zaporizhzhya.