Актуальна податкова інформація

Час приймання електронних документів ДПС подовжено

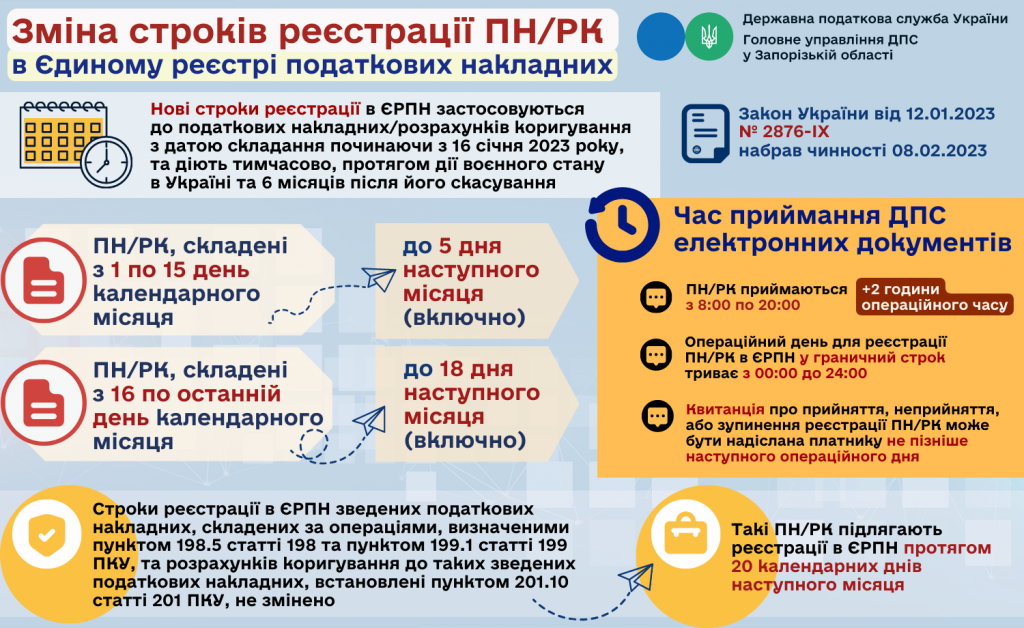

Законом України від 12 січня 2023 року № 2876-IX збільшено на 2 години операційний день, зокрема, приймання від платників електронних документів (у тому числі податкових накладних та розрахунків коригування) відбувається з 8:00 по 20:00.

Визначено, що операційний день для реєстрації податкових накладних/розрахунків коригування в ЄРПН у граничний строк їх реєстрації в ЄРПН триває з 0 годин до 24 години (тобто протягом доби).

Передбачено, що квитанція про прийняття або неприйняття, або зупинення реєстрації податкових накладних/розрахунків коригування може бути надіслана платнику податку не пізніше наступного операційного дня (було – протягом операційного дня).

Програмні РРО: У якій формі має бути наданий фіскальний чек?

Законом України від 20 вересня 2019 року № 128-IX «Про внесення змін до Закону України «Про застосування реєстраторів розрахункових операцій у сфері торгівлі, громадського харчування та послуг» та інших законів України щодо детінізації розрахунків в сфері торгівлі і послуг» встановлено, що суб’єкти господарювання, які здійснюють розрахункові операції в готівковій та/або в безготівковій формі (із застосуванням електронних платіжних засобів, платіжних чеків, жетонів тощо) при продажу товарів (наданні послуг) у сфері торгівлі, громадського харчування та послуг, а також операції з приймання готівки для подальшого її переказу зобов’язані надавати особі, яка отримує або повертає товар, отримує послугу або відмовляється від неї, в обов’язковому порядку розрахунковий документ встановленої форми та змісту на повну суму проведеної операції, створений в паперовій та/або електронній формі (у тому числі, але не виключно, з відтворюванням на дисплеї пристрою, на якому встановлений програмний реєстратор розрахункових операцій QR-коду, який дозволяє особі здійснювати його зчитування та ідентифікацію з розрахунковим документом за структурою даних, що в ньому міститься, та/або надсиланням електронного розрахункового документа на наданий такою особою абонентський номер або адресу електронної пошти).

Індексація нормативної грошової оцінки земель за 2022 рік

Нормативна грошова оцінка земельної ділянки визначає такий елемент плати за землю як база оподаткування плати за землю (стаття 271 Податкового кодексу України).

Відповідно до інформації Державної служби статистики України, індекс споживчих цін за 2022 рік становить 126,6%. Враховуючи п.289.2 ст. ПКУ, у разі перевищення індексу споживчих цін 115%, такий індекс застосовується із значенням 115.

Згідно пункту 9 підрозділу 6 розділу ХХ «Перехідні положення» ПКУ індекс споживчих цін, що використовується для визначення коефіцієнта індексації нормативної грошової оцінки земель, застосовується із зазначенням 100%:

– за 2017-2022 роки – для сільськогосподарських угідь (рілля, багаторічні насадження, сіножаті, пасовища та перелоги);

– за 2017-2020 роки – для земель населених пунктів та інших земель несільськогосподарського призначення.

Отже, значення коефіцієнта індексації нормативної грошової оцінки земель і земельних ділянок за 2022 рік становить:

- для сільськогосподарських угідь (рілля, багаторічні насадження, сіножаті, пасовища та перелоги) – 1,0;

- для земель населених пунктів та інших земель несільськогосподарського призначення – 1,15.

Коефіцієнт індексації нормативної грошової оцінки земель застосовується кумулятивно залежно від дати проведення нормативної грошової оцінки земель.

Коефіцієнт індексації нормативної грошової оцінки земель у розрізі років становить: 1996 рік – 1,703; 1997 рік – 1,059; 1998 рік – 1,006; 1999 рік – 1,127; 2000 рік – 1,182; 2001 рік – 1,02; 2005 рік – 1,035; 2007 рік – 1,028; 2008 рік – 1,152; 2009 рік – 1,059; 2010 рік – 1,0; 2011 рік – 1,0; 2012 рік – 1,0; 2013 рік – 1,0; 2014 рік – 1,249; 2015 рік – 1,433 (крім сільськогосподарських угідь) і 1,2 (для сільськогосподарських угідь (рілля, багаторічні насадження, сіножаті, пасовища та перелоги); 2016 рік – 1,0 (для сільськогосподарських угідь (рілля, багаторічні насадження, сіножаті, пасовища та перелоги) та 1,06 (для земель несільськогосподарського призначення); 2017 рік – 1,0; 2018 рік – 1,0; 2019 рік – 1,0; 2020 рік – 1,0; 2021 рік – 1,0 (для сільськогосподарських угідь (рілля, багаторічні насадження, сіножаті, пасовища та перелоги) та 1,1 (для земель несільськогосподарського призначення).

Індексація нормативної грошової оцінки земель за 2002, 2003, 2004 та 2006 роки не здійснювалася.

Разом з тим, для земельних ділянок, що не належать до сільськогосподарських угідь, нормативна грошова оцінка яких не виконана, але у якості бази оподаткування застосовується вартісний еквівалент нормативної грошової оцінки ріллі по області, податкові зобов’язання з плати за землю обчислюються із застосуванням граничної величини індексу споживчих цін у розмірі 115 відсотків.

Триває кампанія декларування громадянами доходів, одержаних протягом 2022 року

Відповідно до норм розділу IV Податкового кодексу України платники податку зобов’язані самостійно обчислити суму податку на доходи фізичних осіб та військового збору шляхом подання до податкового органу податкової декларації, при отриманні:

– окремих видів доходів, що не підлягають оподаткуванню при виплаті, але не звільнених від оподаткування (п. п. 168.1.3 п. 168.1 ст. 168 Кодексу);

– доходів від особи, яка не є податковим агентом (від інших фізичних осіб (резидентів або нерезидентів)) (п. п. 168.2.1 п. 168.2 ст. 168 Кодексу);

– іноземних доходів (п. п. 170.11.1 п. 170.11 ст. 170 Кодексу).

Для зазначеного переліку громадян граничний термін подання податкової декларації про майновий стан і доходи за звітний (податковий) 2022 рік – 01 травня 2023 року (включно).

Що потрібно знати про здійснення перерахунку сум доходу фізичних осіб?

Відповідно до підпункту 169.4.2 пункту 169.4 статті 169 ПКУ роботодавець платника податку зобов’язаний здійснити, у тому числі за місцем застосування податкової соціальної пільги, перерахунок суми доходів, нарахованих такому платнику податку у вигляді заробітної плати, а також суми наданої податкової соціальної пільги:

за наслідками кожного звітного податкового року під час нарахування заробітної плати за останній місяць звітного року;

під час проведення розрахунку за останній місяць застосування податкової соціальної пільги у разі зміни місця її застосування за самостійним рішенням платника податку або у випадках, визначених п.п. 169.2.3 п. 169.2 ст. 169 ПКУ (обмеження щодо застосування податкової соціальної пільги);

під час проведення остаточного розрахунку з платником податку, який припиняє трудові відносини з таким роботодавцем.

Підпунктом 169.4.3 пункту 169.4 статті 169 ПКУ передбачено, що роботодавець та/або податковий агент має право здійснювати перерахунок сум нарахованих доходів, утриманого податку на доходи фізичних осіб за будь-який період та у будь-яких випадках для визначення правильності оподаткування, незалежно від того, чи має платник податку право на застосування податкової соціальної пільги.

Результати річного перерахунку сум доходів, нарахованих платнику податку у вигляді заробітної плати, а також сум наданих податкових соціальних пільг відображаються працедавцем у додатку 4ДФ до Податкового розрахунку сум доходу, нарахованого (сплаченого) на користь платників податків – фізичних осіб, і сум утриманого з них податку, а також сум нарахованого єдиного внеску, затвердженого наказом Міністерства фінансів України від 13.01.2015 № 4.

Якщо внаслідок здійсненого перерахунку виникає недоплата утриманого податку, то сума такої недоплати стягується роботодавцем за рахунок суми будь-якого оподатковуваного доходу (після його оподаткування) за відповідний місяць, а в разі недостатності суми такого доходу – за рахунок оподатковуваних доходів наступних місяців, до повного погашення суми такої недоплати (п.п. 169.4.4 п. 169.4 ст. 169 ПКУ).

При цьому, якщо внаслідок здійсненого перерахунку виникає переплата податку, то на її суму зменшується сума нарахованого податкового зобов’язання платника податку у відповідному місяці.

За яких обставин може бути застосовано адміністративний арешт майна платника?

Відповідно до пункту 94.1 статті 94 ПКУ адміністративний арешт майна платника податків є винятковим способом забезпечення виконання платником податків його обов’язків, визначених законом.

Згідно з пунктом 94.2 статті 94 ПКУ арешт майна може бути застосовано, якщо з’ясовується одна з таких обставин:

платник податків порушує правила відчуження майна, що перебуває у податковій заставі;

фізична особа, яка має податковий борг, виїжджає за кордон;

платник податків відмовляється від проведення документальної або фактичної перевірки за наявності законних підстав для її проведення або від допуску посадових осіб контролюючого органу;

відсутні дозволи (ліцензії) на здійснення господарської діяльності, а також у разі відсутності реєстраторів розрахункових операцій та/або програмних реєстраторів розрахункових операцій, зареєстрованих у встановленому законодавством порядку, крім випадків, визначених законодавством;

відсутня реєстрація особи як платника податків у контролюючому органі, якщо така реєстрація є обов’язковою відповідно до ПКУ, або коли платник податків, що отримав податкове повідомлення або має податковий борг, вчиняє дії з переведення майна за межі України, його приховування або передачі іншим особам;

платник податків відмовляється від проведення перевірки стану збереження майна, яке перебуває у податковій заставі;

платник податків не допускає податкового керуючого до складення акту опису майна, яке передається в податкову заставу;

платник податків (його посадові особи або особи, які здійснюють готівкові розрахунки та/або провадять діяльність, що підлягає ліцензуванню) відмовляється від проведення відповідно до вимог ПКУ інвентаризації основних засобів, товарно-матеріальних цінностей, коштів (зняття залишків товарно-матеріальних цінностей, готівки);

нерезидент розпочинає та/або здійснює господарську діяльність через постійне представництво на території України без взяття на податковий облік, що підтверджується актом перевірки.

Щодо розміру штрафів за порушення строків реєстрації в ЄРПН податкових накладних та розрахунків коригування

Законом України від 12 січня 2023 року № 2876-IX «Про внесення змін до розділу ХХ «Прикінцеві положення» Податкового кодексу України щодо відновлення обмеження перебування грального бізнесу на спрощеній системі оподаткування» підрозділ 2 розділу ХХ «Перехідні положення» ПКУ доповнено пунктами 89 та 90, якими на період дії воєнного стану збільшено строки реєстрації в Єдиному реєстрі податкових накладних податкових накладних та розрахунків коригування, встановлені пунктом 201.10 статті 201 ПК, та зменшено розміри штрафів за їх порушення.

Закон № 2876 опублікований 07.02.2023 та набрав чинності 08.02.2023.

Штраф за порушення граничних строків реєстрації в ЄРПН податкових накладних/розрахунків коригування, передбачених Законом № 2876, встановлюється у таких розмірах:

до 15 календарних днів – 2 відсотки суми ПДВ, зазначеної в таких податкових накладних/розрахунках коригування (було 10 відсотків);

від 16 до 30 календарних днів – 5 відсотків такої суми ПДВ (було 20 відсотків);

від 31 до 60 календарних днів – 10 відсотків такої суми ПДВ (було 30 відсотків);

від 61 до 365 календарних днів – 15 відсотків такої суми ПДВ (було 40 відсотків);

на 366 і більше календарних днів – 25 відсотків такої суми ПДВ (було 50 відсотків).

Про електронний сервіс «Отримання відомостей з Державного реєстру фізичних осіб-платників податків про суми виплачених доходів та утриманих податків в електронному вигляді, засвідчених кваліфікованою електронною печаткою ДПС»

Для спрощення та зручності спілкування громадян з органами виконавчої влади, органами місцевого самоврядування, банками, іншими установами та організаціями ДПС впроваджено новий електронний сервіс «Отримання відомостей з Державного реєстру фізичних осіб-платників податків про суми виплачених доходів та утриманих податків в електронному вигляді, засвідчених кваліфікованою електронною печаткою ДПС».

Зазначений електронний сервіс дозволяє фізичній особі-платнику податків засобами Електронного кабінету подати до ДПС в електронному вигляді з використанням кваліфікованого електронного підпису запит та отримати відповідь «Відомості з Державного реєстру фізичних осіб-платників податків про суми виплачених доходів та утриманих податків» засвідчену кваліфікованою електронною печаткою ДПС.

При цьому отриманий громадянином електронний документ є аналогом паперового документа, виданого контролюючим органом.

Запит про суми виплачених доходів та утриманих податків може бути сформований починаючи з І кварталу 1998 року за будь-які п’ять років (запит формується поквартально, у зв’язку з чим загальна кількість кварталів, яка вказується в запиті, не повинна перевищувати 20 кварталів).

Інструкція щодо дій користувача для отримання такого електронного документа знаходиться на офіційному вебпорталі ДПС за адресою: http://tax.gov.ua у приватній частині Електронного кабінету в розділі: Допомога → ЕК для громадян → Отримання відомостей з Державного реєстру фізичних осіб – платників податків.

Чи потрібно суб’єкту господарювання додатково реєструватися суб’єктом ЗЕД, якщо він має намір здійснювати таку діяльність?

Відповідно до статті 5 Закону України від 16 квітня 1991 року № 959-ХІІ «Про зовнішньоекономічну діяльність» всі суб’єкти зовнішньоекономічної діяльності незалежно від форми власності та інших ознак мають рівне право здійснювати будь-які види зовнішньоекономічної діяльності та дії щодо її провадження, у тому числі будь-які валютні операції та розрахунки в іноземній валюті з іноземними суб’єктами господарської діяльності, що прямо не заборонені або не обмежені законодавством, у тому числі заходами захисту, запровадженими Національним банком України відповідно до Закону України від 21 червня 2018 року № 2473-VIII «Про валюту і валютні операції».

Фізичні особи мають право здійснювати зовнішньоекономічну діяльність з моменту набуття ними цивільної дієздатності згідно з законами України. Фізичні особи, які мають постійне місце проживання на території України, мають зазначене право, якщо вони зареєстровані як підприємці згідно з Законом України від 07 лютого 1991 року № 698-ХII «Про підприємництво». Фізичні особи, які не мають постійного місця проживання на території України, мають зазначене право, якщо вони є суб’єктами господарської діяльності за законом держави, в якій вони мають постійне місце проживання або громадянами якої вони є. Юридичні особи мають право здійснювати зовнішньоекономічну діяльність відповідно до їх статутних документів з моменту набуття ними статусу юридичної особи.

Іноземні суб’єкти господарської діяльності, що здійснюють зовнішньоекономічну діяльність на території України, мають право на відкриття своїх представництв на території України. Акредитацію філій і представництв іноземних банків здійснює Національний банк України відповідно до Закону України 07 грудня 2000 року № 2121-III «Про банки і банківську діяльність». Реєстрацію представництв інших іноземних суб’єктів господарської діяльності здійснює центральний орган виконавчої влади, що забезпечує формування та реалізує державну політику у сфері економічного розвитку, протягом шістдесяти робочих днів з дня подання іноземним суб’єктом господарської діяльності документів на реєстрацію.

При цьому слід зазначити, що чинним законодавством не передбачена додаткова реєстрація в контролюючих органах суб’єктів зовнішньоекономічної діяльності.

Яка черговість зарахування коштів, якщо суб’єкт господарювання має заборгованість по відповідному податку, але платіжним дорученням спрямовує кошти на сплату поточних зобов’язань?

Відповідно до пункту 87.9 статті 87 ПКУ у разі наявності у платника податків податкового боргу контролюючі органи зобов’язані зарахувати кошти, що сплачує такий платник податків, в рахунок погашення податкового боргу згідно з черговістю його виникнення незалежно від напряму сплати, визначеного платником податків. У такому ж порядку відбувається зарахування коштів, що надійдуть у рахунок погашення податкового боргу платника податків відповідно до стаття 95 ПКУ або за рішенням суду у випадках, передбачених законом.

Спрямування коштів платником податків на погашення грошового зобов’язання перед погашенням податкового боргу забороняється, крім випадків спрямування цих коштів на виплату заробітної плати та єдиного внеску на загальнообов’язкове державне соціальне страхування.

Згідно з пунктом 131.2 статті 131 ПКУ при погашенні суми податкового боргу (його частини) кошти, що сплачує такий платник податків, у першу чергу зараховуються в рахунок податкового зобов’язання. У разі повного погашення суми податкового боргу кошти, що сплачує такий платник податків, в наступну чергу зараховуються у рахунок погашення штрафів, в останню чергу зараховуються в рахунок пені.

Якщо платник податків не виконує встановленої цим пунктом черговості платежів або не визначає її у платіжному документі (чи визначає з порушенням зазначеного порядку), контролюючий орган самостійно здійснює такий розподіл такої суми у порядку, визначеному пунктом 131.2 статті 131 ПКУ.

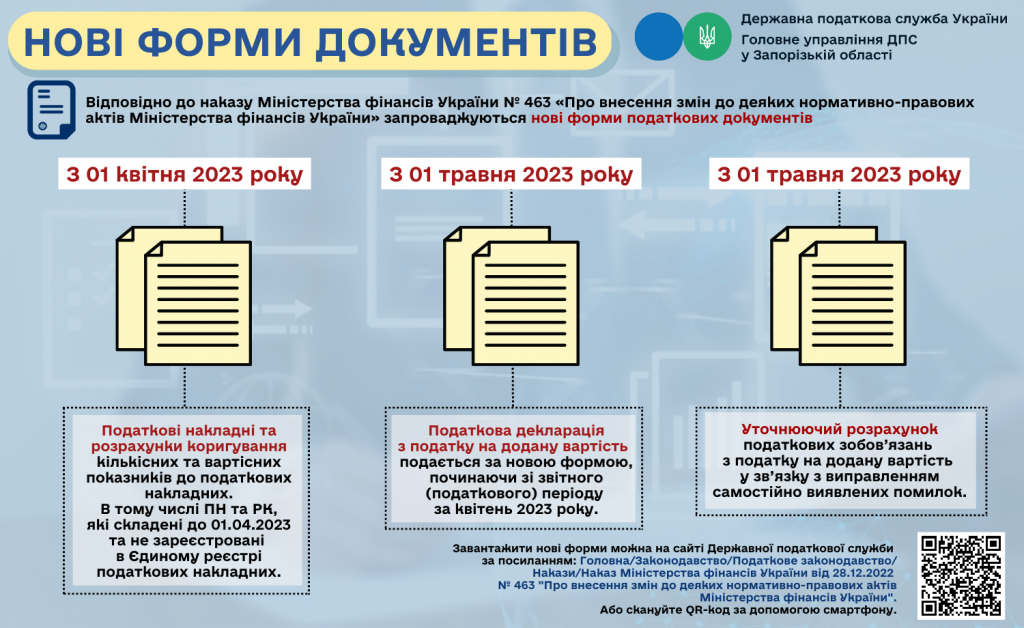

Затверджені нові форми податкової накладної та податкової звітності з податку на додану вартість

З 01.04.2023 набирає чинності наказ Міністерства фінансів України від 28 грудня 2022 року № 463 «Про внесення змін до деяких нормативно-правових актів Міністерства фінансів України», зареєстрований у Міністерстві юстиції України 11 січня 2023 року за № 60/39116 (зі змінами), який опубліковано в Офіційному віснику України від 02.02.2023 № 11 (далі – наказ Мінфіну № 463).

Відповідно до наказу Мінфіну № 463 у новій редакції, зокрема, затверджено форми:

податкової накладної;

податкової декларації з податку на додану вартість;

уточнюючого розрахунку податкових зобов’язань з податку на додану вартість.

Застосування нових форм, затверджених наказом Мінфіну № 463, починається з:

01 квітня 2023 року – для податкових накладних та розрахунків коригування кількісних та вартісних показників до податкових накладних, які з вказаного періоду платники зобов’язанні реєструвати в Єдиному реєстрі податкових накладних за новою формою (в тому числі і податкові накладні та розрахунки коригування кількісних та вартісних показників до таких накладних, які складені до 01.04.2023 та не зареєстровані в Єдиному реєстрі податкових накладних);

01 травня 2023 року – для податкової декларації з податку на додану вартість, яка подається за новою формою, починаючи із звітного (податкового) періоду за квітень 2023 року.

Також, починаючи з 01 травня 2023 року, за новою формою подається уточнюючий розрахунок податкових зобов’язань з податку на додану вартість у зв’язку з виправленням самостійно виявлених помилок.

Щодо зміни строків реєстрації податкових накладних та розрахунків коригування в Єдиному реєстрі податкових накладних

Законом України від 12 січня 2023 року № 2876-IX «Про внесення змін до розділу ХХ «Прикінцеві положення» Податкового кодексу України щодо відновлення обмеження перебування грального бізнесу на спрощеній системі оподаткування» підрозділ 2 розділу ХХ «Перехідні положення» ПКУ доповнено пунктами 89 та 90, якими на період дії воєнного стану збільшено строки реєстрації в Єдиному реєстрі податкових накладних податкових накладних та розрахунків коригування, встановлені пунктом 201.10 статті 201 ПК.

Закон № 2876 опублікований 07.02.2023 та набрав чинності 08.02.2023.

Нові строки реєстрації в ЄРПН застосовуються до податкових накладних/розрахунків коригування, граничний термін реєстрації в ЄРПН яких припадає на період з дати набрання чинності Законом № 2876 (тобто з датою складання починаючи з 16 січня 2023 року), та діють тимчасово, протягом дії воєнного стану в Україні та шести місяців після місяця, в якому воєнний стан буде припинено або скасовано.

Нові строки реєстрації в ЄРПН податкових накладних/розрахунків коригування становлять:

для податкових накладних/розрахунків коригування, складених з 1 по 15 календарний день (включно) календарного місяця, – до 5 календарного дня (включно) календарного місяця, наступного за місяцем, в якому вони складені;

для податкових накладних/розрахунків коригування, складених з 16 по останній календарний день (включно) календарного місяця, – до 18 календарного дня (включно) календарного місяця, наступного за місяцем, в якому вони складені.

Строки реєстрації в ЄРПН зведених податкових накладних, складених за операціями, визначеними пунктом 198.5 статті 198 та пунктом 199.1 статті 199 ПКУ, та розрахунків коригування до таких зведених податкових накладних, встановлені пунктом 201.10 статті 201 ПКУ, не змінено.

Такі податкові накладні/розрахунки коригування підлягають реєстрації в ЄРПН протягом 20 календарних днів, що настають за останнім календарним днем місяця, в якому вони складені.

Які дії суб’єкта господарювання для внесення відмітки про чергову сплату за ліцензію на право роздрібної торгівлі алкогольними напоями?

Правові відносини, що пов’язані з ліцензуванням обігу алкогольних напоїв та тютюнових виробів, встановлені Законом України від 19 грудня 1995 року № 481/95-ВР «Про державне регулювання виробництва і обігу спирту етилового, коньячного і плодового, алкогольних напоїв, тютюнових виробів, рідин, що використовуються в електронних сигаретах, та пального».

Статтею 15 Закону № 481, зокрема, встановлено розмір та порядок сплати за ліцензії на роздрібну торгівлю алкогольними напоями та тютюновими виробами, яка справляється щоквартально рівними частками і зараховується до місцевих бюджетів згідно з чинним законодавством.

Відповідно до статті 16 Закону № 481 контроль за сплатою річної плати за ліцензії здійснюється органом виконавчої влади, уповноваженим Кабінетом Міністрів України видавати ліцензії на виробництво спирту, алкогольних напоїв та тютюнових виробів, рідин, що використовуються в електронних сигаретах, і пального, оптову торгівлю спиртом, оптову та роздрібну торгівлю алкогольними напоями та тютюновими виробами, рідинами, що використовуються в електронних сигаретах, і пальним, на зберігання пального. Для здійснення контролю суб’єкт господарювання (у тому числі іноземний суб’єкт господарювання, який діє через своє зареєстроване постійне представництво) подає зазначеному органу копію платіжного доручення з відміткою банку про сплату (стаття 16 Закону № 481).

Враховуючи викладене вище, суб’єкту господарювання для внесення відмітки на ліцензії щодо продовження її дії необхідно звернутись до органу ліцензування із заявою, до якої додати оригінал ліцензії та копію платіжного доручення з відміткою банку про сплату.

Органом ліцензування розгляд заяв щодо внесення відмітки про поточне (щоквартальне) внесення плати за ліцензію, розглядається відповідно до Закону України від 02 жовтня 1996 року № 393/96-ВР «Про звернення громадян».

Чи повинні суб’єкти господарювання, які змінюють види діяльності, подавати повідомлення за ф. № 1-ОПП або ф. № 5-ОПП про внесення змін до облікових даних?

Відповідно до пункту 66.1 статті 66 ПКУ підставами для внесення змін до облікових даних платників податків є, зокрема:

інформація органів державної реєстрації;

документально підтверджена інформація, що надається платниками податків.

Внесення змін до облікових даних платників податків здійснюється у порядку, встановленому центральним органом виконавчої влади, що забезпечує формування та реалізує державну фінансову політику (пункт 66.2 стаття 66 ПКУ).

У разі виникнення змін у даних або внесення змін до документів, що подаються для взяття на облік, крім змін, які вносяться до Єдиного державного реєстру юридичних осіб, фізичних осіб – підприємців та громадських формувань (далі – ЄДР), та змін, про які платник податків повідомив за основним місцем обліку, платник податків зобов’язаний подати контролюючому органу, в якому він обліковується, уточнені документи протягом 10 календарних днів з дня внесення змін до зазначених документів (пункт 66.5 стаття 66 ПКУ).

Згідно з статтею 9 Закону України від 15 травня 2003 року № 755-IV «Про державну реєстрацію юридичних осіб, фізичних осіб – підприємців та громадських формувань» із змінами (далі – Закон № 755), в ЄДР містяться дані, зокрема й про види діяльності юридичних осіб та фізичних осіб – підприємців.

Порядок внесення змін до облікових даних платників податків встановлено розділом ІХ Порядку обліку платників податків і зборів, затвердженого наказом Міністерства фінансів України від 09.12.2011 № 1588 (далі – Порядок).

Згідно з пунктом 9.2 розділу IX Порядку у разі виникнення змін у даних або внесення змін до документів, що подаються для взяття на облік, крім змін, які вносяться до ЄДР, та змін, про які платник податків повідомив за основним місцем обліку, платник податків зобов’язаний протягом 10 календарних днів з дня внесення змін до зазначених документів подати до контролюючого органу уточнені документи в такому самому порядку, як і при взятті на облік. Додаткова реєстраційна заява за формами № 1-ОПП, № 5-ОПП подається з позначкою «Зміни» або за формою № 1-ОПН з позначкою «Перереєстрація/зміни».

Отже, стосовно платників податків, відомості про яких включаються до ЄДР:

інформація про зміну видів діяльності оновлюється в контролюючих органах на підставі відомостей, отриманих від державного реєстратора, в порядку визначеному Законом № 755.

Стосовно платників податків, відомості про яких не включаються до ЄДР, інформація про зміну видів діяльності оновлюється на підставі уточнених документів та заяви за формою № 1-ОПП або за формою № 5-ОПП.

Як часто оновлюється в приватній частині Електронного кабінету інформація щодо поданої звітності, стану розрахунків з бюджетом?

Згідно з абзацами першим – другим пункту 42 прим. 1.2 статті 42 прим. 1 ПКУ Електронний кабінет забезпечує можливість реалізації платниками податків прав та обов’язків, визначених ПКУ та іншими законами, контроль за дотриманням яких покладено на контролюючі органи, та нормативно-правовими актами, прийнятими на підставі та на виконання ПКУ та інших законів, контроль за дотриманням яких покладено на контролюючі органи, в тому числі, шляхом:

перегляду інформації про платника податків, що збирається, використовується та формується контролюючими органами у зв’язку з обліком платників податків та адмініструванням податків, зборів, митних платежів, єдиного внеску на загальнообов’язкове державне соціальне страхування (далі – ЄВ), здійсненням податкового контролю, у тому числі дані оперативного обліку податків, зборів, ЄВ (у тому числі дані інтегрованих карток платників податків), дані системи електронного адміністрування податку на додану вартість, дані системи електронного адміністрування реалізації пального та спирту етилового, а також одержання такої інформації у вигляді документа, який формується автоматизовано шляхом вивантаження відповідної інформації з електронного кабінету із накладенням кваліфікованого електронного підпису посадової особи контролюючого органу та кваліфікованої електронної печатки контролюючого органу із застосуванням засобів кваліфікованого електронного підпису чи печатки, які мають вбудовані апаратно-програмні засоби, що забезпечують захист записаних на них даних від несанкціонованого доступу, від безпосереднього ознайомлення із значенням параметрів особистих ключів та їх копіювання.

Електронний кабінет створюється та функціонує за такими принципами, як повнота функціоналу – наявності такого інтерфейсу електронного сервісу, який забезпечує можливість реалізації прав та обов’язків платника податків, отримання документів, передбачених законодавством, та інформації, що стосується такого платника податків, онлайн (через Інтернет у режимі реального часу) або через програмний інтерфейс (АРІ), іншими засобами інформаційних, телекомунікаційних, інформаційно-телекомунікаційних систем.

Відповідно до пункту 3 розділу ІІ Порядку функціонування Електронного кабінету, затвердженого наказом Міністерства фінансів України від 14.07.2017 № 637, Електронний кабінет в процесі функціонування взаємодіє з іншими інформаційно-телекомунікаційними системами ДПС.

Отже, в приватній частині Електронного кабінету інформація щодо облікових даних, поданої звітності, стану розрахунків з бюджетом, листів, запитів, реєстрації податкових накладних та інших сервісів оновлюється в режимі реального часу.

Як фізична особа, яка має право власності на нежитлове приміщення як ФОП, повинна сплачувати податок на нерухоме майно?

Відповідно до підпункту 266.1.1 пункту 266.1 статті 266 ПКУ платниками податку на нерухоме майно, відмінне від земельної ділянки, є фізичні та юридичні особи, в тому числі нерезиденти, які є власниками об’єктів житлової та нежитлової нерухомості.

Пунктом 1 статті 320 Цивільного кодексу України (ЦКУ) визначено, що власник має право використовувати своє майно для здійснення підприємницької діяльності, крім випадків, встановлених законом.

Суб’єктами права приватної власності є фізичні та юридичні особи.

Фізичні особи можуть бути власниками будь-якого майна, в тому числі і нерухомого майна комерційного призначення, за винятком окремих видів майна, які відповідно до закону не можуть їм належати (ст. 325 ЦКУ).

Оскільки статтею 266 ПКУ не визначено такого платника як фізична особа-підприємець, то такий платник – власник об’єктів житлової та нежитлової нерухомості сплачує податок на нерухоме майно, відмінне від земельної ділянки, за нормами, передбаченими для фізичних осіб.

Чи може суб’єкт господарювання, у зв’язку з припиненням діяльності з роздрібної торгівлі алкогольних напоїв, здійснити реалізацію залишків іншому суб’єкту господарювання?

Відповідно до статті 15 Закону України від 19 грудня 1995 року № 481/95-ВР «Про державне регулювання виробництва і обігу спирту етилового, коньячного і плодового, алкогольних напоїв, тютюнових виробів, рідин, що використовуються в електронних сигаретах, та пального» роздрібна торгівля алкогольними напоями (крім столових вин) може здійснюватися суб’єктами господарювання (у тому числі іноземними суб’єктами господарювання, які діють через свої зареєстровані постійні представництва) всіх форм власності, у тому числі їх виробниками, за наявності у них ліцензій на роздрібну торгівлю. Оптова торгівля алкогольними напоями здійснюються суб’єктами господарювання всіх форм власності за наявності ліцензії на оптову торгівлю.

Статтею 1 Закону № 481 визначено, що роздрібна торгівля – діяльність по продажу товарів безпосередньо громадянам та іншим кінцевим споживачам для їх особистого некомерційного використання незалежно від форми розрахунків, у тому числі на розлив у ресторанах, кафе, барах, інших суб’єктах господарювання (у тому числі іноземних суб’єктах господарювання, які діють через свої зареєстровані постійні представництва) громадського харчування.

Під оптовою торгівлею слід розуміти діяльність по придбанню і відповідному перетворенню товарів для наступної їх реалізації суб’єктам господарювання (у тому числі іноземним суб’єктам господарювання, які діють через свої зареєстровані постійні представництва) роздрібної торгівлі, іншим суб’єктам господарювання (у тому числі іноземним суб’єктам господарювання, які діють через свої зареєстровані постійні представництва).

Враховуючи викладене, для здійснення суб’єктом господарювання реалізації залишків алкогольних напоїв іншому суб’єкту господарювання, що проводиться в зв’язку з припиненням діяльності з продажу алкогольних напоїв, такий суб’єкт господарювання повинен придбати ліцензію на оптову торгівлю алкогольними напоями або на підставі наявної ліцензії на роздрібну торгівлю алкогольним напоями здійснити реалізацію алкогольної продукції кінцевому споживачу.

Який порядок надання допомоги у стягненні податкового боргу в міжнародних правовідносинах?

Згідно з підпунктом 14.1.154 пункту 14.1 статті 14 ПКУ податковий борг в міжнародних правовідносинах – це грошове зобов’язання з урахуванням штрафних санкцій, пені за їх наявності та витрат, пов’язаних з його стягненням, несплачене в установлений строк, що на підставі відповідного документа іноземної держави є предметом стягнення, яке може бути звернуто відповідно до міжнародного договору України.

Грошове зобов’язання в міжнародних правовідносинах – зобов’язання платника податків сплатити до бюджету іноземної держави відповідну суму коштів у порядку та строки, визначені законодавством такої іноземної держави (підпункт 14.1.38 пункту 14.1 статті 14 ПКУ).

Документ іноземної держави, за яким здійснюється стягнення суми податкового боргу в міжнародних правовідносинах – рішення компетентного органу іноземної держави про нарахування податкового боргу до бюджету такої держави, що на запит зазначеного компетентного органу відповідно до міжнародного договору України підлягає виконанню на території України (підпункт 14.1.53 пункт 14.1 статті 14 ПКУ).

Податкове повідомлення в міжнародних правовідносинах – письмове повідомлення контролюючого органу про обов’язок платника податків сплатити суму грошового зобов’язання, визначену документом іноземної держави, за яким здійснюється погашення такої суми грошового зобов’язання відповідно до міжнародного договору України (підпункт 14.1.158 пункт 14.1 статті 14 ПКУ).

Відповідно до пункту 104.1 статті 104 ПКУ надання допомоги у стягненні податкового боргу в міжнародних правовідносинах, за міжнародними договорами України, здійснюється в порядку, передбаченому ПКУ, з урахуванням визначених статтею 104 ПКУ особливостей.

Контролюючий орган після отримання документа іноземної держави, за яким здійснюється стягнення суми податкового боргу в міжнародних правовідносинах, у тридцятиденний строк визначає відповідність такого документа міжнародним договорам України. У разі невідповідності такого документа повертає його компетентному органу іноземної держави. Якщо зазначений документ визнано таким, що відповідає міжнародним договорам України, контролюючий орган надсилає платнику податків податкове повідомлення в міжнародних правовідносинах у порядку, передбаченому статтею 42 ПКУ (пункт 104.2 стаття 104 ПКУ).

Податковий борг в міжнародних правовідносинах перераховується у гривні за офіційним курсом гривні до іноземної валюти, визначеним Національним банком України на день надсилання такому платнику податків податкового повідомлення (пункт 104.3 стаття 104 ПКУ).

Нецільова благодійна (матеріальна) допомога працівникам: Яка сума не оподатковується у 2023 році?

Якщо працедавець надає окремим працівникам нецільову благодійну (матеріальну) допомогу за їх заявами у зв’язку з особистими обставинами, яка носить разовий характер, наприклад на вирішення соціально-побутових потреб, то вона оподатковується згідно п. 170.7 Податкового кодексу України.

Зокрема, не включається до оподатковуваного доходу сума нецільової благодійної допомоги, у тому числі матеріальної, що надається резидентами – юридичними або фізичними особами на користь платника податку протягом звітного податкового року сукупно у розмірі, що не перевищує у 2023 році 3760 грн.

Сума перевищення допомоги над вказаним розміром включається до загального місячного (річного) оподатковуваного доходу платника податку і оподатковується ПДФО за ставкою 18%.

За такою ж ставкою оподатковується ПДФО сума матеріальної допомоги, яка надається працедавцем всім або більшості працівникам і має систематичний характер: на оздоровлення, у зв’язку з екологічним станом.

Нагадуємо, до загального місячного (річного) оподатковуваного доходу платника податку включаються доходи у вигляді заробітної плати, нараховані (виплачені) платнику податку відповідно до умов трудового договору (контракту).

Якщо виплата матеріальної допомоги має систематичний характер і така допомога надається всім або більшості працівникам, наприклад, допомога на оздоровлення, при цьому її виплати передбачені положеннями про оплату праці найманих працівників (колективним договором, галузевою угодою тощо), прийнятими згідно з нормами трудового законодавства, то така матеріальна допомога з метою оподаткування прирівнюється до зарплати і вся сума такої допомоги включається до загального місячного оподатковуваного доходу платника податку і оподатковується за ставкою 18%.

Отримання інформації про доходи з Державного реєстру фізичних осіб–платників податків

Статтею 70 Податкового кодексу України передбачено, що до інформаційної бази Державного реєстру включаються дані про фізичних осіб, зокрема, про суми нарахованих та/або отриманих доходів та суми нарахованих та/або сплачених податків.

Порядок отримання відомостей з Державного реєстру визначено розділом X Положення про реєстрацію фізичних осіб у Державному реєстрі фізичних осіб – платників податків, затвердженого наказом Мінфіну від 29.09.2017 р. № 822, згідно з яким відомості з Державного реєстру є документом, який безоплатно надається контролюючим органом за зверненням фізичної особи – платника податків (його представника) щодо отримання відомостей з Державного реєстру та свідчить про наявність або відсутність відомостей про таку особу в Державному реєстрі.

Для отримання відомостей про себе з Державного реєстру фізична особа звертається особисто або через представника до контролюючого органу за своєю податковою адресою (місцем проживання) або до будь-якого контролюючого органу у разі, якщо фізична особа тимчасово перебуває за межами населеного пункту проживання, подає документ, що посвідчує особу, та заяву за формою № 10ДР. Представник додає до заяви за формою № 10ДР довіреність, засвідчену в нотаріальному порядку, на отримання відомостей з Державного реєстру, документ, що посвідчує особу такого представника, та ксерокопію (з чітким зображенням) документа, що посвідчує особу довірителя.

Фізична особа – платник податків може отримати відомості з Державного реєстру про суми/джерела виплачених доходів та утриманих податків в один із таких способів:

в паперовому вигляді – шляхом звернення особисто або через представника до контролюючого органу за своєю податковою адресою – відповідно до вимог розділу Х Положення про реєстрацію фізичних осіб у Державному реєстрі фізичних осіб – платників податків, затвердженого наказом Міністерства фінансів України від 29.09.2017 № 822;

в електронному вигляді – шляхом надсилання запиту щодо отримання відомостей з Державного реєстру про суми/джерела виплачених доходів та утриманих податків за допомогою інформаційно-телекомунікаційної системи «Електронний кабінет» (cabinet.tax.gov.ua) (далі – Електронний кабінет).

Інструкція щодо дій користувача для отримання такого електронного документа знаходиться на офіційному вебпорталі ДПС за адресою: http://tax.gov.ua у приватній частині Електронного кабінету розділі: Допомога → ЕК для громадян → Отримання відомостей з Державного реєстру фізичних осіб – платників податків.

Перевірити достовірність електронного документа можна через вебпортал Центрального засвідчувального органу у розділі: Довірчі послуги → Перевірити підпис за посиланням http://czo.gov.ua/verify. Одержувач документа отримує можливість ідентифікувати підписувача документа та перевірити цілісність електронного документа.

Хто укладає договір з ЦСО у разі реєстрації суб’єктом господарювання РРО на свій відокремлений підрозділ?

Відповідно до пункту 3 глави 2 розділу II Порядку реєстрації та застосування реєстраторів розрахункових операцій, що застосовуються для реєстрації розрахункових операцій за товари (послуги), затвердженого наказом Міністерства фінансів України від 14.06.2016 № 547 реєстрація реєстратора розрахункових операцій (далі – РРО) здійснюється в контролюючому органі за основним місцем обліку суб’єкта господарювання як платника податків.

Суб’єкт господарювання, який є платником податку на прибуток, може реєструвати РРО за місцезнаходженням своїх відокремлених підрозділів, які розташовані на території іншої, ніж такий суб’єкт, територіальної громади.

РРО за місцезнаходженням відокремлених підрозділів та господарських одиниць юридичної особи реєструються за кодом Єдиного державного реєстру підприємств та організацій України.

Згідно з пунктом 1 розділу II Порядку опломбування реєстраторів розрахункових операцій, затвердженого Наказом № 547, введення РРО та зовнішніх модемів в експлуатацію, їх технічне обслуговування та ремонт здійснюються центрами сервісного обслуговування (ЦСО) виключно на підставі договорів про технічне обслуговування та ремонт РРО, укладених із суб’єктами господарювання. У разі укладення, розірвання, припинення або внесення змін до договору між ЦСО та користувачем про технічне обслуговування та ремонт РРО ЦСО не пізніше дати набрання чинності відповідним правочином повинен надіслати повідомлення про укладення договору про технічне обслуговування та ремонт реєстратора розрахункових операцій за формою № 3-ЦСО (далі – Повідомлення за ф. № 3-ЦСО (ідентифікатор J/F1316303)) (додаток 1 до Порядку) до контролюючого органу за місцем реєстрації РРО. Повідомлення за ф. № 3-ЦСО надсилається засобами телекомунікацій в електронній формі з дотриманням вимог законів у сфері електронного документообігу та використання електронних документів із зазначенням обов’язкових реквізитів електронних документів.

Отже, у разі реєстрації РРО на уповноважений відокремлений підрозділ договір з ЦСО про технічне обслуговування та ремонт цього РРО укладається безпосередньо між ЦСО та таким підрозділом – користувачем РРО.

Як відбувається погашення податкового боргу платника, майно якого перебуває у податковій заставі, шляхом продажу такого майна?

Відповідно до пункту 95.1 статті 95 ПКУ контролюючий орган здійснює за платника податків і на користь держави заходи щодо погашення податкового боргу такого платника податків шляхом стягнення коштів, які перебувають у його власності, а в разі їх недостатності – шляхом продажу майна такого платника податків, яке перебуває у податковій заставі.

Пунктом 95.7 статті 95 ПКУ визначено, що продаж майна платника податків здійснюється на публічних торгах та/або через торгівельні організації.

Продаж майна платника податків на публічних торгах здійснюється у такому порядку:

майно, яке може бути згруповано та стандартизовано, підлягає продажу за кошти виключно на біржових торгах, які проводяться біржами, що створені відповідно до закону і визначені контролюючим органом на конкурсних засадах;

цінні папери – на фондових біржах у порядку, встановленому Законом України «Про ринки капіталу та організовані товарні ринки» від 23 лютого 2006 року № 3480-IV ;

інше майно, об’єкти рухомого чи нерухомого майна, а також цілісні майнові комплекси підприємств підлягають продажу за кошти виключно на цільових аукціонах, які організовуються за поданням відповідного контролюючого органу на зазначених біржах.

Згідно з пунктом 95.13 статті 95 ПКУ під час продажу майна на товарних біржах контролюючий орган укладає відповідний договір з брокером (брокерською конторою), яка вчиняє дії з продажу такого майна за дорученням контролюючого органу на умовах найкращої цінової пропозиції.

Інформація про склад майна платників податків, призначеного для продажу, оприлюднюється відповідною біржею (пункт 95.16 статті 95 ПКУ).

Інформація про час та умови проведення прилюдних торгів майном платників податків оприлюднюється відповідною біржею (пункт 95.17 статті 95 ПКУ).

Інформація, зазначена у пункті 95.17 статті 95 ПКУ, та порядок її оприлюднення визначаються Кабінетом Міністрів України (пункт 95.17 статті 95 ПКУ).

Зокрема, пунктом 14 Порядку зміни початкової ціни продажу майна платника податків, яке перебуває у податковій заставі, в рахунок погашення його податкового боргу та оприлюднення інформації про час та умови проведення відповідних торгів, затвердженого постановою Кабінету Міністрів України від 29 грудня 2010 року № 1244, продаж майна на аукціоні здійснюється не раніше ніж через 15 днів після оприлюднення оголошення про проведення аукціону.

Організатор аукціону оприлюднює оголошення в засобах масової інформації та на власній вебсторінці не пізніше ніж за 15 днів до його проведення (пункт 15 Порядку).

Також, інформація щодо укладених договорів-доручень на реалізацію майна підприємств-боржників з уповноваженими організаціями та склад такого майна розміщується у рубриці «Переліки» на головній сторінці вебпорталу ДПС (wwwHYPERLINK “http://www.tax.gov.ua/”.HYPERLINK “http://www.tax.gov.ua/”taxHYPERLINK “http://www.tax.gov.ua/”.HYPERLINK “http://www.tax.gov.ua/”govHYPERLINK “http://www.tax.gov.ua/”.HYPERLINK “http://www.tax.gov.ua/”ua).

Який термін дії ліцензії на право здійснення роздрібної торгівлі алкогольними напоями?

Відповідно до статті 15 Закону України від 19 грудня 1995 року № 481/95-BP «Про державне регулювання виробництва і обігу спирту етилового, коньячного і плодового, алкогольних напоїв, тютюнових виробів, рідин, що використовуються в електронних сигаретах, та пального» із змінами та доповненнями ліцензії на право роздрібної торгівлі алкогольними напоями і тютюновими виробами видаються за місцем торгівлі суб’єкта господарювання (у тому числі іноземного суб’єкта господарювання, який діє через своє зареєстроване постійне представництво) терміном на один рік і підлягають обов’язковій реєстрації в податковому органі.

Згідно із статтею 251 Цивільного кодексу України строком є певний період у часі, зі спливом якого пов’язана дія чи подія, яка має юридичне значення, а є певний момент у часі, з настанням якого пов’язана дія чи подія, яка має юридичне значення.

Статтею 252 ЦКУ визначено, що строк визначається роками, місяцями, тижнями, днями або годинами. Термін визначається календарною датою або вказівкою на подію, яка має неминуче настати.

Відповідно до статті 254 ЦКУ строк, що визначений роками, спливає у відповідні місяць та число останнього року строку.

Виходячи із вищевикладеного, суб’єкт господарювання (у тому числі іноземний суб’єкт господарювання, який діє через своє зареєстроване постійне представництво) має право здійснювати торгівлю алкогольними напоями до дати зазначеної в ліцензії на право здійснення роздрібної торгівлі алкогольними напоями, при цьому останнім днем торгівлі буде дата, що передує даті, зазначеній в такій ліцензії.

Алгоритм дій для взяття на облік фізичної особи, яка здійснює незалежну професійну діяльність

Для взяття на облік в податковому органі фізичній особі, яка здійснює незалежну професійну діяльність необхідно:

- У строк до 10 календарних днів після державної реєстрації незалежної професійної діяльності та отримання свідоцтва про реєстрацію чи іншого документа (дозволу, сертифіката тощо), що підтверджує право фізичної особи на провадження незалежної професійної діяльності подати особисто або через представника, надіслати поштою рекомендованим листом з описом вкладення до податкового органу за місцем реєстрації або засобами електронного зв’язку в електронній формі:

– заяву за формою № 5-ОПП, наведену у додатку 8 до Порядку обліку платників податків і зборів, затвердженого наказом Міністерства фінансів України від 09.12.2011 № 1588 із змінами та доповненнями (далі – Порядо № 1588);

– копію документа, що підтверджує право фізичної особи на провадження незалежної професійної діяльності, визначеного у підпункті 1 пункту 6.7 розділу VI Порядку № 1588.

При подачі документів пред’являються оригінали зазначених документів та паспорт.

Якщо фізична особа подає документи для взяття на облік через поштове відділення рекомендованим листом з описом вкладення, то копії документів повинні бути засвідчені нотаріально або органом, який здійснив реєстрацію незалежної професійної діяльності.

У день отримання заяви за формою № 5-ОПП фізична особа, яка здійснює незалежну професійну діяльність береться на облік в податковому органі. Довідка про взяття на облік за формою № 34-ОПП надсилається платнику податків не пізніше наступного робочого дня з дня взяття на облік. За згодою платника податків не пізніше наступного робочого дня після взяття його на облік така довідка може бути видана платнику податків у податковому органі за основним місцем обліку.

- Протягом 10 робочих днів з дня взяття на облік подати до податкового органу за основним місцем обліку повідомлення про об’єкти оподаткування або об’єкти, пов’язані з оподаткуванням за формою № 20-ОПП (далі – Повідомлення за ф. 20-ОПП), наведене у додатку 10 до Порядку № 1588, тобто про місце де буде проводитись діяльність (ідентифікатор форми F1312004).

Якщо робоче місце фізичної особи, яка здійснює незалежну професійну діяльність, знаходиться на території іншої адміністративно-територіальної одиниці, ніж місце постійного проживання, то необхідно проставити позначку у графі 11 розділу 3 Повідомлення за ф. 20-ОПП для взяття на облік за неосновним місцем обліку в податковому органі за місцезнаходженням робочого місця.

Внесені зміни до Податкового кодексу

08 лютого 2023 року набрав чинності Закон України від 12 січня 2023 року № 2876 «Про внесення змін до розділу ХХ «Перехідні положення» Податкового кодексу України щодо відновлення обмеження перебування грального бізнесу на спрощеній системі оподаткування», відповідно до якого скасовано можливість здійснення діяльності з організації, проведення азартних ігор, лотерей (крім розповсюдження лотерей), парі (букмекерське парі, парі тоталізатора) на спрощеній системі оподаткування за ставкою 2 відсотки.

Крім того, вищезазначеним законом продовжено граничні терміни реєстрації податкових накладних та/або розрахунків коригування, зменшено штрафи та зроблено цілодобовим граничний строк реєстрації податкових накладних та/або розрахунків коригування.

А саме, на період воєнного стану та протягом 6 місяців після його припинення:

- Реєстрація податкових накладних та/або розрахунків коригування до податкових накладних у Єдиному реєстрі податкових накладних здійснюється з урахуванням таких граничних строків:

для податкових накладних/розрахунків коригування до податкових накладних, складених з 1 по 15 календарний день (включно) календарного місяця, – до 5 календарного дня (включно) календарного місяця, наступного за місяцем, в якому вони складені;

для податкових накладних/розрахунків коригування до податкових накладних, складених з 16 по останній календарний день (включно) календарного місяця, – до 18 календарного дня (включно) календарного місяця, наступного за місяцем, в якому вони складені;

для розрахунків коригування, складених постачальником товарів/послуг до податкової накладної, що складена на отримувача – платника податку, в яких передбачається зменшення суми компенсації вартості товарів/послуг їх постачальнику, – протягом 18 календарних днів з дня отримання такого розрахунку коригування до податкової накладної отримувачем (покупцем).

- Зменшено штрафні санкції за несвоєчасну реєстрацію податкових накладних до 2-5-10-15-25% суми ПДВ замість 10-20-30-40-50% залежно від строку такого порушення.

Збільшено час роботи електронних сервісів податкових органів – з 8:00 до 20:00, а операційний день, на який припадатиме граничний строк реєстрації податкових накладних та/або розрахунків коригування, триватиме з 0:00 до 24:00.

Довідково: Закон № 2876 опубліковано 07.02.2023 в газеті «Голос України» № 26.

Де запоріжцям дізнатися про ставки місцевих податків?

На офіційному вебпорталі податкової служби розміщено зведену інформацію про розмір та дату встановлення ставок місцевих податків і зборів, а також про податкові пільги, надані органами місцевого самоврядування.

Ставки місцевих податків та зборів у розрізі регіонів оприлюднені у відповідному розділі вебпорталу: https://tax.gov.ua/zakonodavstvo/podatki-ta-zbori/stavki-mistsevih-podatkiv-ta-zboriv/.

Інформація для запорізьких платників розміщена за посиланням:

Бюджети запорізьких громад отримали 13,6 мільйона гривень акцизного податку

У січні запорізькі підприємці сплатили до місцевих бюджетів регіону 13 мільйонів 600 тисяч гривень акцизного податку з роздрібного продажу підакцизної продукції. Про це повідомив в. о. начальника Головного управління ДПС у Запорізькій області Руслан Рачинський.

Нагадаємо, у понеділок, 20 лютого – останній день подання декларації з акцизного податку за січень 2023 року.

Також зазначимо, якщо платник акцизного податку, який протягом звітного періоду не провадив господарську діяльність, але має чинні (у тому числі призупинені) ліцензії на право здійснення діяльності з підакцизною продукцією, яка підлягає ліцензуванню згідно із законодавством або є особою (у тому числі юридичною особою, що веде облік результатів діяльності за договором про спільну діяльність без створення юридичної особи), постійним представництвом, які реалізують пальне або спирт етиловий, зобов’язаний подавати декларацію акцизного податку із проставленням нулів у клітинках відповідних граф (прочерки та інші знаки чи символи не проставляються).

Інші платники подають декларацію тільки у періодах коли проводилась господарська діяльність та заповнюють розділи і додатки до декларації лише щодо тих операцій, які вони здійснюють і за якими у них виникають податкові зобов’язання зі сплати акцизного податку.

Детальніше про нарахування і сплату податків та подання звітності читайте на субсайті податкової служби Запорізької області: https://zp.tax.gov.ua.

Головне управління ДПС у Запорізькій області

Запоріжці погасили майже 17 мільйонів гривень податкової заборгованості

У січні за рахунок погашення податкового боргу до бюджетів усіх рівнів надійшло 16 мільйонів 700 тисяч гривень.

Як повідомив в. о. начальника Головного управління ДПС у Запорізькій області Руслан Рачинський, до державного бюджету спрямовано 5 мільйонів 200 тисяч гривень, до місцевих скарбниць направлено 11 мільйонів 500 тисяч гривень.

Для стягнення заборгованості за перший місяць року до суду подано 40 позовів на загальну суму 5 мільйонів гривень. На даний час судовими органами задоволено 9 позовів на 2,1 мільйона гривень.

Нагадаємо, відповідно до норм Податкового кодексу України визначено перелік майна та коштів, які не можуть бути використані як джерела погашення податкового боргу платника податків. У разі якщо здійснення заходів щодо погашення недоїмки шляхом стягнення коштів, які перебувають у власності платника, не привело до повного погашення суми податкового боргу або у разі недостатності у платника коштів для погашення податкового боргу, контролюючий орган визначає дебіторську заборгованість, строк погашення якої настав, джерелом погашення податкового боргу такого платника податків.

Відомості про сплачені податки та податковий борг можна дізнатися в чат-боті InfoTAX: https://t.me/infoTAXbot.

Головне управління ДПС у Запорізькій області

Запорізький бізнес сплатив понад чверть мільярда гривень ПДВ

У січні запорізькі компанії і підприємці спрямували до державного бюджету 254 мільйони 400 тисяч гривень податку на додану вартість.

Як зазначив в. о. начальника Головного управління ДПС у Запорізькій області Руслан Рачинський, за перший місяць року суб’єкти господарювання подали 5549 декларацій з ПДВ із обсягом оподатковуваних операцій на загальну суму майже 7,4 мільярда гривень.

Нагадаємо, 20 лютого – останній день подання податкової декларації з податку на додану вартість за січень 2023 року.

Також зазначимо, Законом України від 13.12.2022 № 2836-ІХ “Про внесення змін до Податкового кодексу України щодо сприяння відновленню енергетичної інфраструктури України”, зокрема, звільнено від оподаткування ПДВ операції:

– з ввезення на митну територію України електрогенераторних установок, трансформаторів, генераторів, обладнання та матеріали до них;

– з ввезення на митну територію України товарів, що безоплатно надаються Енергетичним співтовариством як допомога суб’єктам господарювання, що здійснюють виробництво, передачу та розподіл електричної енергії, та ввозяться такими суб’єктами для цілей відновлення та ремонту інфраструктури таких підприємств за погодженням з Міненергетики;

– з ввезення на митну територію України товарів громадськими об’єднаннями та/або благодійними організаціями, включеними до Реєстру неприбуткових установ та організацій, для подальшої їх безоплатної (без будь-якої грошової, матеріальної або інших видів компенсації) передачі такими особами військовим та добровольчим формуванням, які забезпечують національну безпеку і оборону.

Головне управління ДПС у Запорізькій області

З доходів запоріжців до державного бюджету надійшло 172 мільйони гривень

У січні запорізькі платники податків спрямували до державного бюджету 172 мільйони 100 тисяч гривень податку на доходи фізичних осіб. Як зазначив в. о. начальника Головного управління ДПС у Запорізькій області Руслан Рачинський, сплата ПДФО у загальних надходженнях держбюджету перевищила 34 відсотки.

Нагадаємо, базова ставка податку становить 18 відсотків бази оподаткування щодо доходів, нарахованих (виплачених, наданих), у тому числі, але не виключно у формі: заробітної плати, інших заохочувальних та компенсаційних виплат або інших виплат і винагород, які нараховуються (виплачуються, надаються) платнику у зв’язку з трудовими відносинами та за цивільно-правовими договорами.

Електронні форми документів з податку на доходи фізичних осіб доступні за посиланням: https://tax.gov.ua/zakonodavstvo/elektronni-formi-dokumentiv/podatok-na-dohodi-fizichnih-osib/.

Докладніше про справляння ПДФО читайте на сайті податкової служби за лінком: https://tax.gov.ua/zakonodavstvo/podatki-ta-zbori/zagalnoderjavni-podatki/podatok-na-dohodi-fizichnih-/.

Головне управління ДПС у Запорізькій області

З прибутків запорізьких компаній бюджети отримали 11 мільйонів гривень

За перший місяць 2023 року підприємства регіону сплатили до бюджетів усіх рівнів 11 мільйонів 300 тисяч гривень податку на прибуток.

Як повідомив в. о. начальника Головного управління ДПС у Запорізькій області Руслан Рачинський, до державного бюджету надійшло 10 мільйонів 200 тисяч гривень, до місцевих бюджетів спрямовано 1,1 мільйона гривень.

Нагадаємо, 20 лютого – останній день сплати податку на прибуток підприємств за угодою про розподіл продукції за четвертий квартал 2022 року. А 28 лютого – граничний термін день сплати авансового внеску з податку на прибуток підприємств з пунктів обміну іноземних валют за лютий 2023 року.

Також звертаємо увагу, що з 2023 року застосовується нова форма податкової декларації з податку на прибуток підприємств (наказ Міністерства фінансів України від 13.09.2022 року № 274 “Про затвердження змін до форми Податкової декларації з податку на прибуток підприємств” (зареєстровано в Міністерстві юстиції України 03.11.2022 за № 1358/38694) (набрав чинності з 18.11.2022). Зміни внесено з метою приведення форми декларації до положень ПКУ щодо спеціального режиму оподаткування резидентами Дія.Сіті за особливими умовами. Першим звітним періодом є 2022 календарний рік.

Головне управління ДПС у Запорізькій області